Сентябрь 2021. Субординированные облигации Газпрома

Облигации Газпрома, особенно субординированные, выглядят недооцененными по сравнению с рынком. Суборды в евро очень дешевые по сравнению с аналогичными долларовыми бумагами: разница в доходности субордов в долларах и евро сейчас около 50 bp, что необычно мало. На наш взгляд, суборд в евро (GAZPRU 3.897 PERP€) интересен и для новых инвестиций, и как возможность переложиться из долларового GAZPRU 4.5985 PERP.

В прошлом году Газпром (BBB-/Baa2/BBB) разместил субординированные облигации в долларах и евро (подробнее в обзоре). Облигации данного типа обычно торгуются к колл-опциону, по данным выпускам он будет действовать через 5 лет (с октября 2025 по январь 2026) и после этого на каждую дату выплаты купона. Это достаточно стандартные условия, делающие новые выпуски Газпрома очень похожими, например, на субординированные облигации BP.

Облигации Газпрома в целом выглядят недооцененными по сравнению с рынком. Старшие выпуски торгуются примерно как BB+ и, на наш взгляд, не учитывают радикальное улучшение финансовых показателей компании при текущих ценах на газ и вероятное сокращение новых размещений.

Суборды Газпрома немного отстали от субордов европейских компаний (например, рекомендованного нами VW 3 ½ PERP, подробнее в обзоре) и сейчас выглядят наиболее интересной идеей в сегменте российских валютных еврооблигаций. Особенно заметен контраст между ралли акций Газпрома и динамикой чуть хуже рынка у субордов.

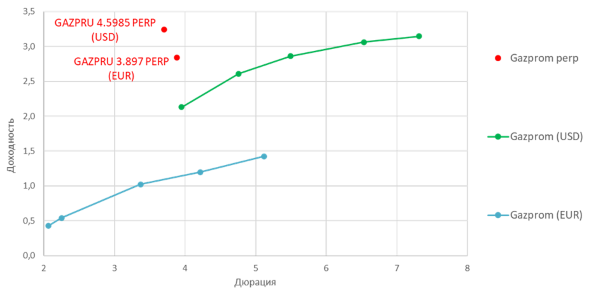

Субординированные облигации, номинированные в евро, очень дешевые по сравнению с аналогичными долларовыми бумагами. Разница в доходности субордов в долларах и евро сейчас меньше 50 bp, что необычно мало. В среднем различие в доходности 5-летних бумаг в долларах и евро одного и того же эмитента с рейтингом BB/BBB немного больше 100 bp, как у старших облигаций Газпрома (см. график на следующей странице). Это значение спреда между долларами и евро на 5 лет характерно для крупных ликвидных эмитентов BB/BBB (например, Netflix, Kraft Heinz, Ford, субординированные Vodafone и BP).

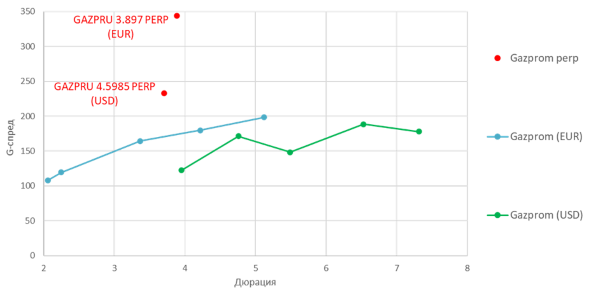

В терминах спреда к гособлигациям разница между субордами Газпрома еще нагляднее: суборд в евро дает премию к долларовому 80-90 bp, а по старшим облигациям спред между ними 20-40 bp (см. график на следующей странице), что обычно и наблюдается у эмитентов с рейтингом BB/BBB.

Таким образом, мы считаем, что суборд Газпрома в евро (GAZPRU 3.897 PERP€) сильно недооценен по сравнению с долларовым субордом (GAZPRU 4.5985 PERP).

На наш взгляд, суборд в евро (GAZPRU 3.897 PERP€) интересен и для новых инвестиций, и как возможность переложиться из долларового GAZPRU 4.5985 PERP. Мы оцениваем потенциал сокращения доходности GAZPRU 3.897 PERP€ примерно в 50 bp. На годовом интервале это соответствует доходности 2,3% и цене 105,0% номинала (на 16.09.22). При сохранении текущих спредов и ставок суммарная доходность по выпуску GAZPRU 3.897 PERP€ за год может составить 4,7% в евро.

Доходность валютных облигаций Газпрома

Источник: Bloomberg

Спреды валютных облигаций Газпрома

Источник: Bloomberg