Октябрь 2020. Субординированные облигации Газпрома

Газпром (BBB-/Baa2/BBB) планирует впервые разместить субординированные облигации в долларах и евро с ожидаемым рейтингом BB/Ba1/BB+. Мы очень осторожно относимся к кредитному качеству Газпрома, однако новый выпуск может быть интересен, если из-за большого объема размещения даст премию к аналогам. На наш взгляд, субординированные облигации Газпрома по кредитному качеству хуже Vodafone, но лучше GM, что означает диапазон по доходности 4,5-5,5% (в долларах). Мы считаем, что справедливый спред нового субординированного выпуска в долларах к кривой Газпрома составляет 225 bp (как у BP), что соответствует доходности к колл-опциону примерно 4,9% (по 5-летним облигациям в долларах). По выпуску в евро наша оценка справедливой доходности – 4,1% годовых на 5 лет, что означает премию около 60 bp к Repsol и примерно соответствует своп-разнице ставок с корректировкой на более широкие спреды в евро по старшим облигациям Газпрома.

Газпром (BBB-/Baa2/BBB) планирует впервые разместить субординированные облигации в долларах и евро с ожидаемым рейтингом BB/Ba1/BB+.

Новые выпуски, по мнению рейтинговых агентств, эквивалентны привилегированным акциям (но в западной трактовке, с большей защитой по сравнению с привилегированными акциями российских эмитентов).

Облигации данного типа обычно торгуются к колл-опциону, по новым выпускам он будет действовать через 5 лет (с октября 2025 по январь 2026) и после этого на каждую дату выплаты купона. Если колл-опцион не будет исполнен, в январе 2026 года (т.е. через 5,25 лет) купон долларового выпуска будет равен доходности 5-летних UST Treasuries (в евро – рыночных свопов) плюс спред, равный спреду при размещении. С 2031 года купон дополнительно вырастает на 25 bp, с 2046 – еще на 75 bp. Это достаточно стандартные условия, делающие новые выпуски Газпрома очень похожими на размещенные в этом году субординированные облигации BP.

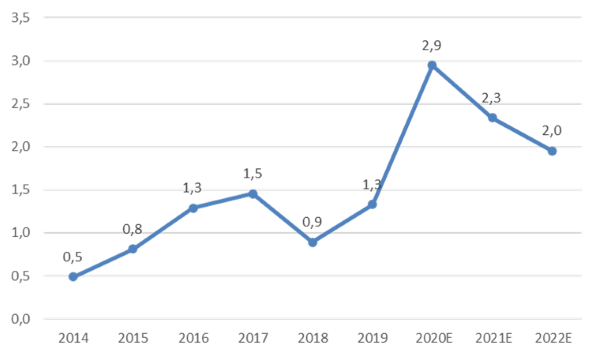

Как и у большинства других нефтегазовых компаний, леверидж Газпрома в 2020 году сильно вырос из-за падения EBITDA. Консенсус-прогноз Bloomberg предполагает постепенное сокращение левериджа по мере нормализации макроэкономической ситуации и цен на энергоносители.

Чистый долг / EBITDA

Источник: Bloomberg

В целом мы очень осторожно относимся к кредитному качеству Газпрома. Компания платит высокие дивиденды при отрицательном чистом денежном потоке. Рыночная стоимость акций компании уже ненамного больше чистого долга и существенно меньше долга без учета денежных средств, а может ли компания полностью использовать данные денежные средства не до конца понятно. Качество корпоративного управления и особенно инвестиционных решений остается плохим. Кроме того, компания напрямую зависит от политических рисков. Все это заставляет нас считать, что текущий спред долгосрочных облигаций Газпрома к суверенной кривой РФ (60-70 bp) слишком узок и имеет потенциал расширения. В среднесрочной перспективе Газпром может торговаться по отношению к РФ примерно как сейчас Petrobras к Бразилии (100-120 bp на 25-30 лет).

Несмотря на негативный взгляд на долгосрочные облигации Газпрома, новый выпуск может быть потенциально интересен, если из-за большого объема размещения нового инструмента компания даст премию к аналогам.

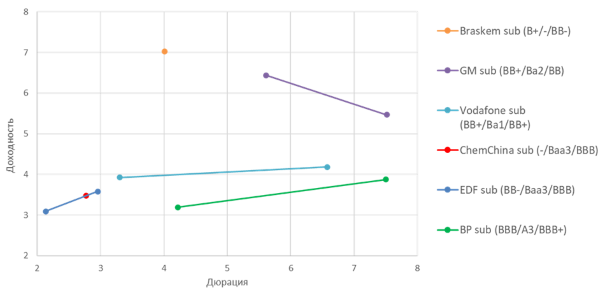

Сравнимые по рейтингу нефинансовые субординированные облигации в долларах дают 4‑7% годовых. Использовать как бенчмарк долларовые еврооблигации российских эмитентов с рейтингом BB/BB+, по нашему мнению, некорректно, так как субординированные облигации обычно дают премию к старшим облигациям с таким же рейтингом. Мы оцениваем, что данная премия в среднем на рынке около 100 bp, и связываем ее с возможностью эмитента не исполнять колл-опцион в случае ухудшения финансового состояния (в этом случае увеличение купона, скорее всего, не компенсирует рост кредитного риска).

Кривые доходности сравнимых субординированных облигаций (в долларах США)

Источник: Bloomberg

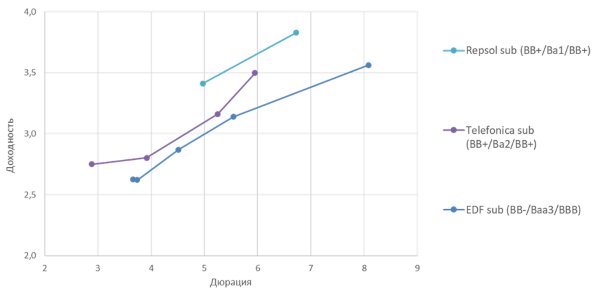

Сравнимые по рейтингу нефинансовые субординированные облигации в евро дают 2,5-4,0% годовых.

Кривые доходности сравнимых субординированных облигаций (в евро)

Источник: Bloomberg

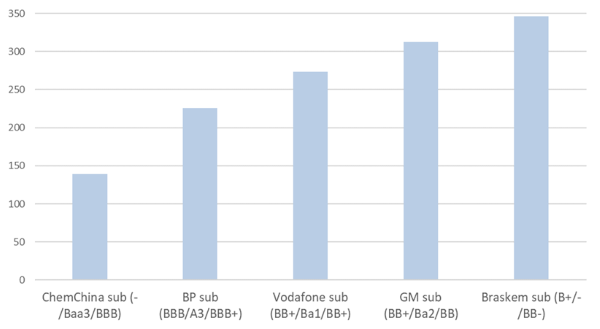

Спред к старшим облигациям различается от 230 bp у BP до 350 bp у эмитентов со старшим рейтингом ниже инвестиционного уровня (по долларовым облигациям). ChemChina, на наш взгляд, изолированный кейс, так как ее кредитное качество по старшим выпускам в основном определяется поддержкой государства, поэтому различие между старшими и субординированными облигациями меньше, чем когда это определяется на корпоративном уровне.

G-спред субординированных облигаций к старшим (в долларах США)

Источник: Bloomberg

На наш взгляд, субординированные облигации Газпрома по кредитному качеству хуже Vodafone, но лучше GM, поэтому должны давать премию хотя бы 50 bp по доходности к Vodafone и дисконт к GM, что означает диапазон по доходности 4,5-5,5% (в долларах). С другой стороны, спред субординированных облигаций к старшим у Газпрома может быть существенно меньше, чем у Vodafone, так как старшие облигации Vodafone на 5 лет торгуются как очень низкорискованные.

Мы считаем, что справедливый спред нового субординированного выпуска в долларах к кривой Газпрома составляет 225 bp (как у BP), что соответствует доходности к колл-опциону примерно 4,9% (по 5-летним облигациям в долларах). По выпуску в евро наша оценка справедливой доходности – 4,1% годовых на 5 лет, что означает премию около 60 bp к Repsol и примерно соответствует своп-разнице ставок с корректировкой на более широкие спреды в евро по старшим облигациям Газпрома.

Соответственно, более высокая доходность при размещении может означать потенциал роста цены.