Июль 2020. Конвертируемые облигации

Ралли на рынке облигаций в сочетании с относительно слабой динамикой большинства акций создает очень интересные возможности для инвестиций в конвертируемые облигации, которые в своей массе отстали от роста на глобальном долговом рынке. Некоторые конвертируемые облигации торгуются с премией по доходности к обычным облигациям и предлагают бесплатный опцион на акции. В облигационной части это защитные инструменты (2-5 летние обязательства крупных компаний с рейтингом BBB и выше), имеющие небольшой потенциал увеличения цены за счет сокращения спреда к кривой эмитента. В опционной части – возможность участия в росте акций.

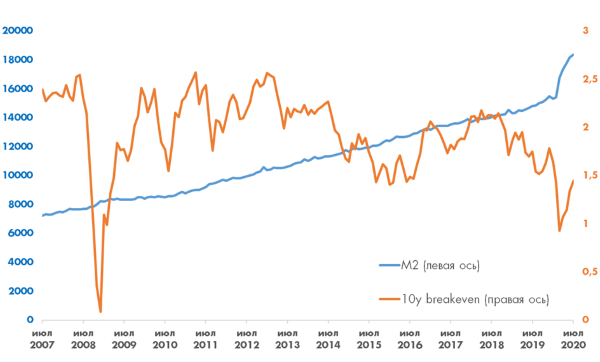

Мы считаем, что ралли в долгосрочных долларовых облигациях, возможно, постепенно приближается к своему логическому завершению. С начала июня 10-летний US Breakeven rate (рыночный прогноз долларовой инфляции в ближайшие 10 лет) вырос с 1,14% до 1,45%, восстановившись до уровня начала марта. Краткосрочно breakeven rates выглядят перекупленными, а доходности длинных US Treasuries еще могут упасть в случае сильного risk-off, однако масштабные монетарные и фискальные стимулы в среднесрочной перспективе создают риски увеличения инфляции (аналогично тому, что происходило в 1980-х годах). В частности, сейчас в американском Конгрессе республиканцы и демократы спорят, одобрить ли новый пакет дополнительных бюджетных расходов на $1 трлн или на $3 трлн долларов. Также интересно отметить, что рост долларового M2 в этом году был намного сильнее, чем в 2009, указывая на более высокую эффективность стимулов.

USD M2 и 10-летний breakeven rate

Источник: Bloomberg

С начала июня (наш последний обзор с рекомендациями) средняя доходность по 30-летним долларовым корпоративным облигациям с BBB рейтингом снизилась с 3,5% до 2,8% годовых. Мы рекомендуем постепенно сокращать позиции в долгосрочных BBB‑облигациях. В этой связи конвертируемые облигации могут выступить хорошей альтернативой депозитам и коротким еврооблигациям качественных компаний, а также одновременно защитным инструментом в сценарии ускорения долларовой инфляции.