Июнь 2020. Антикризисная стратегия

Прошедшие два месяца были интересным временем для нас, наверное, как и для большинства активных управляющих компаний, в полной мере ощутивших опасности и возможности нынешнего кризиса.

Кризис создал одну из самых больших неопределенностей за последние годы, если не десятилетия. Мы не обладаем хрустальным шаром, чтобы делать точные прогнозы. Но сочетание общедоступных знаний о том, как исторически проходили экономические кризисы в США, с пониманием, где и почему на финансовом рынке остались неэффективности, позволяет нам утверждать, что нынешний кризис действительно дает множество интересных возможностей.

Мы обновили структуру портфелей еврооблигационных фондов более чем на 50%, оставив в нем облигации компаний, чей бизнес уверенно чувствует в условиях кризиса и добавив новые инвестиционные идеи в качественных корпоративных облигациях, одновременно повысив среднее кредитное качество и доходность.

Антикризисная стратегия

Кризис создал неопределенность, в которой релевантность прогнозов резко снизилась. Как долго продлится эпидемия? Будет ли V-образное восстановление мировой экономики или какое-то другое? Сколько будет стоить нефть, золото или доллар через год?

Мы знаем, что многого не знаем. Но некоторые закономерности, неоднократно срабатывавшие во время предыдущих кризисов, могут повториться и в нынешней ситуации.

1. Период кризиса исторически дает хорошие возможности для покупки рискованных активов. С учетом нулевых % ставок и рекордного объема напечатанных денег, остаться «в кэше» в момент окончания кризиса - крайне незавидная стратегия.

2. Сложно сказать, когда именно закончится кризис, но почти все послевоенные рецессии в США длились от 9 месяцев до 1,5 лет. Если нет обоснованных прогнозов, почему в этот раз рецессия должна быть значительно короче или длиннее, может быть, лучше ориентироваться на такой среднестатистический интервал времени.

3. Пик дефолтов обычно наступает после окончания рецессии. В начале рецессии банкротятся мелкие компании. У крупных компаний есть запасы ликвидности и доступ к заемным средствам, и лишь со временем становится окончательно ясна неразрешимость их долговых проблем. Момент, когда объявляются банкротства компаний, чьи имена у всех на слуху, дает последнюю (и самую надежную) возможность купить с дисконтом активы. Учитывая то, как много компаний сейчас привлекли финансирование по крайне высоким ставкам (10% и выше), скорее всего и сейчас массовые банкротства лишь перенеслись на будущее, а не предотвращены.

4. Во время рецессии в США инфляция обычно снижается из-за сокращения спроса. Исключением стал нефтяной шок 1973 года, когда ОПЕК объявила эмбарго на поставки нефти западным странам, что привело к 4-кратному росту цен на нефть. Мы не видим проблем с предложением сырья и готовых товаров, поэтому пока не опасаемся инфляции.

Когда общеизвестные факты учтены в оценке активов инвестору трудно заработать на эффективном рынке повышенную доходность. Но мы видим, что сейчас это не так.

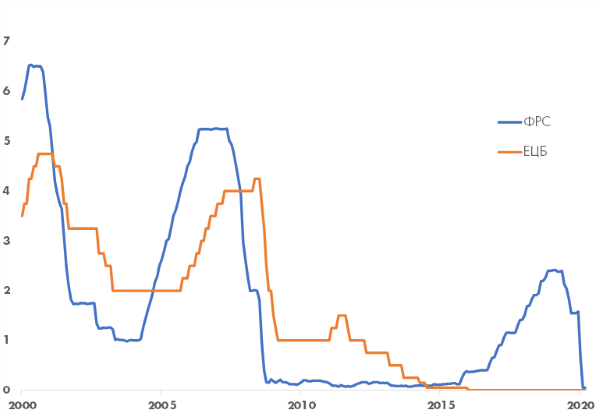

Почему доходность по 30-летним американским гос. облигациям +1,4%, а по немецким 0% годовых, если ставки в Еврозоне и США практически сравнялись? Инфляционные ожидания по Германии и США практически одинаковые. Возможно, участники облигационного рынка опасаются, что в США слишком сильно растет госдолг. Но почему тогда снижение % ставки ФРС США не вызвало ослабление доллара? Возможно, участники валютного рынка не торопятся покупать евро, опасаясь развала еврозоны. Получается, что одна часть рынка ухудшила взгляд на привлекательность США относительно Германии, а другая улучшила. Возможно, для эффективной оценки всех новых факторов нужно время. В силу инерционности евро остается недооцененным, а европейские облигации переоцененными.

Ключевая процентная ставка ЕЦБ и ФРС США

Источник: Bloomberg

Сочетание общедоступных знаний о том, как исторически проходили экономические кризисы в США с пониманием, где и почему на финансовом рынке остались неэффективности, подталкивает к идее, что лучшей инвестицией остаются долгосрочные качественные долларовые облигации.

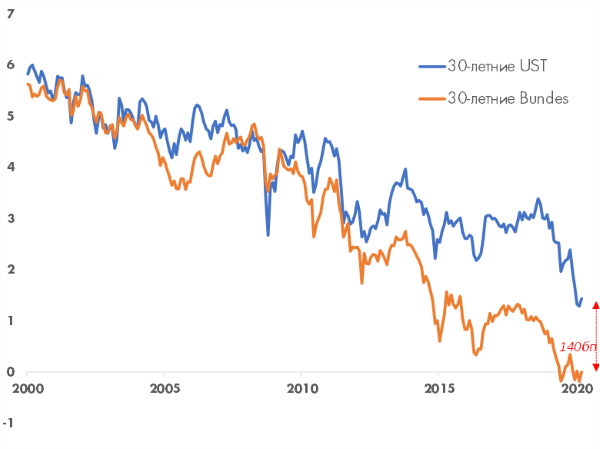

Всего лишь год назад ставка ФРС США была 2,5%. Резкое снижение с 2,5% до 0% пока нашло адекватное отражение лишь в сегменте краткосрочных облигаций. Долгосрочные 30-летние US Treasuries торгуются с доходностью 1,4% на фоне того, что номинальная доходность немецких Bundes около 0. Конечно, для американских гос. облигаций фактором риска остается большой объем заимствований Минфином США и риск ускорения инфляции. Однако увеличение заимствований ожидается и со стороны европейских стран, а признаков инфляции мы пока не наблюдаем. На наш взгляд, премия в 140 базисных пунктов – это адекватная компенсация рисков. До конца года спред может сократиться до менее чем 100 бп. за счет снижения доходности по 30-летним UST ниже 1% годовых.

Доходность 30-летних гос. облигаций США и Германии

Источник: Bloomberg

Антикризисные инвестиционные идеи

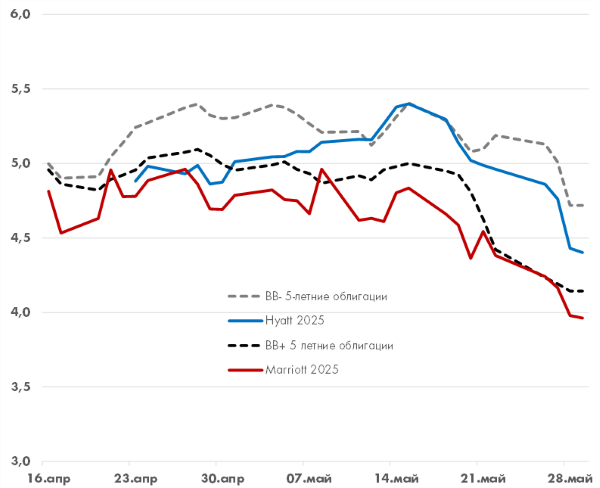

В сегменте корпоративных облигаций также множество примеров неэффективности. Например, облигации гостиничных сетей торгуются по доходности эмитентов всего на 1 ступень ниже, например 5-летние облигации Hyatt (рейтинг BBB- Neg) торгуются с доходностью 4,3% примерно на уровне средней доходности для BB+ эмитентов, хотя в этом году отели принесут убытки и в случае длинной рецессии гостиничные сети могут потерять сразу несколько ступеней рейтинга. С другой стороны, крупнейшие нефтяные компании – мейджоры, остающиеся прибыльными даже в текущей ситуации, торгуются на 4-6 ступеней ниже своих рейтингов. Например, доходность по 30-летним облигациям Total (рейтинг AA-) - 3,1% годовых, что всего на 0,1% ниже чем у производителя консервированных супов Campbell Soup с минимальным инвестиционным рейтингом BBB-.

Доходность по облигациям крупных гостиничных сетей США

Источник: Bloomberg

При позитивном взгляде на долгосрочные US Treasuries мы также считаем привлекательными долгосрочные корпоративные облигации с инвестиционным рейтингом. Благодаря быстрой реакции ФРС США и регуляторов других стран, совсем очевидные «кризисные» возможности купить дешево качественные активы уже исчерпаны, такая возможность была в течение 1-2 недель марта. Даже Уоррен Баффетт, копивший на протяжении многих лет в надежде выгодно вложиться в кризис, на этот раз не успел сделать ни одной покупки.

В отсутствие легких возможностей заработать, остается правильно идентифицировать компании с решаемыми проблемами. В текущий момент покупать облигации беспроблемных эмитентов уже поздно - доходности по высококачественным корпоративным облигациям (с рейтингом А и выше) вернулись на докризисный уровень. А мусорные облигации, пожалуй, еще рано.

Мы обновили структуру портфелей еврооблигационных фондов более чем на 50%, оставив старые позиции в компаниях, чей бизнес пострадал от эпидемии незначительно или даже выиграл, например, TEVA Pharmaceuticals, Nokia или Kinross Gold. Сократили позиции в самых надежных (низкодоходных) и наиболее рискованных облигациях (там, где мы не были уверены в способности избежать дефолта). Высвободившиеся средства мы направили в долгосрочные облигации компаний, отвечающие 3 критериям:

Во-первых, они имели безупречное финансовое состояние до кризиса,

Во-вторых, они способны пережить 1-2 года затяжной рецессии

В-третьих, после окончании рецессии они должны вернуться (или остаться) в категории Investment grade.

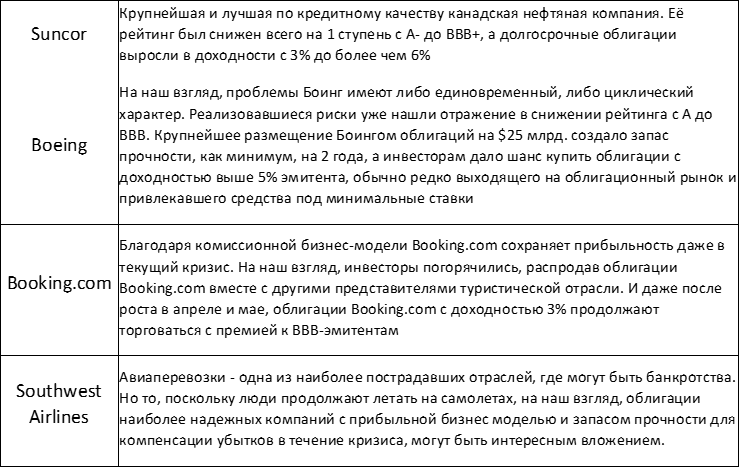

Несколько примеров таких компаний:

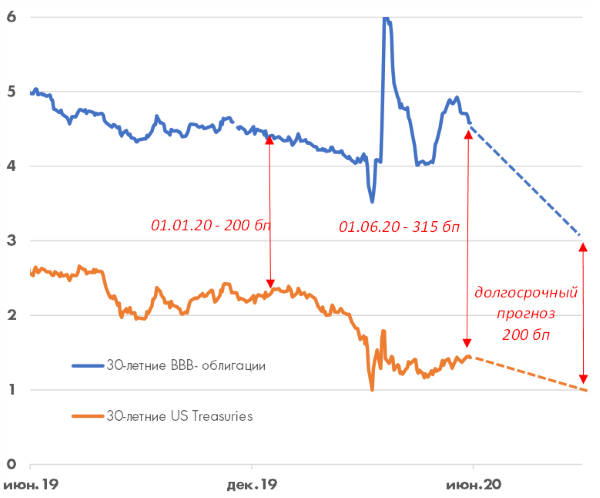

С начала года доходность 30-летних US Treasuries снизилась с 2,39 до 1,43% годовых, а у корпоративных облигаций с минимальным инвестиционным рейтингом BBB-, наоборот выросла с 4,4% до 4,6% годовых. Включая в портфель длинные облигации с кредитным качеством, как минимум, соответствующим минимальному рейтингу Investment grade, но при этом, более доходные (5% годовых и выше), можно рассчитывать, что постепенно они сократят спред по доходности к UST до уровня начала года – 200 бп.

Снижение доходности к погашению по 30-летней облигации с 5% до 3% годовых соответствует росту цены на 35-40%. Такое движение может занять несколько лет, что обеспечит двузначный Total return (купонный доход + переоценка).

Доходность по 30-летним US Treasuries и облигациям американских компаний с рейтингом BBB-

Источник: Bloomberg, прогноз УК Арикапитал

Резюме

На наш взгляд, избыточный оптимизм, который сейчас наблюдается, до конца года еще обернется заметной коррекцией. Мы считаем, что нужно очень точечно подходить к покупке облигаций компаний второго эшелона, особенно на развивающихся рынках.

На наш взгляд, следующий облигационный портфель принесет двузначную долларовую доходность на горизонте 1-2года:

- 10-15% Долгосрочные US Treasuries

- 50-60% Корпоративные облигации с BBB рейтингом

- 10-15% Точечные идеи в высокодоходных облигациях

- 10-20% Денежные средства

Возможно, Баффетт прав, и нужно держать кэш в ожидании более привлекательных инвестиционных возможностей. Но, на наш взгляд, денежная подушка не должна составлять более чем 20% от активов. В конечном счете, если рост продолжится (что для облигаций означает снижение доходностей), то коррекция может наступить с гораздо более высокого уровня, и покупка в её нижней точке может оказаться менее выгодной чем прямо сейчас.