Февраль 2019. Взгляд на долговой рынок

После трудного 2018 года облигации начали новый год с неожиданного ралли. По итогам прошлого года индексные портфели принесли убытки в размере 2-3%, а уже за январь эти минусы оказались полностью компенсированы. Например, индекс Bloomberg Barclays US Corporate Aggregate Bond (американские корпоративные облигации), в 2018 году показавший минус 2,5%, за полтора месяца 2019 года принес доход в размере 2,7%.

Причиной разворота стало изменение политики ФРС. После повышения ставки на декабрьском заседании ФРС 19 декабря 2018 последовал обвал американских фондовых индексов. Индекс Nasdaq Composite за неделю после заседания потерял 8,4%, более сильное недельное падение в XXI веке было лишь дважды: в сентябре 2001 года после атаки террористов на башни близнецы в Нью Йорке и осенью 2008 года. Не удивительно, что подобная реакция рынка заставила регулятора изменить риторику. Последовали выступления, в которых руководители ФРС пообещали сделать паузу в повышении ставки и выразили готовность скорректировать программу сокращения баланса ФРС.

Мы решили проанализировать, как вели себя US Treasuries и корпоративные облигации в предыдущих случаях завершения цикла повышения ставок и попытаться спрогнозировать дальнейшую динамику рынка.

Взгляд на глобальный долговой рынок

Январь 2019 года преподнес приятный сюрприз долговым инвесторам. Котировки облигаций резко выросли и всего за один месяц многие управляющие заработали доходность, достаточную, чтобы показать её по итогам всего года. Например, портфель корпоративных долларовых облигаций с инвестиционным рейтингом, соответствующий индексу iBoxx USD Liquid Investment Grade Index, принес 3,2% - за 20-летнюю историю индекса лучшее начало года было лишь однажды в 2015 году.

Большинство аналитиков сохранили прогноз на одно или два повышения ставки ФРС в течение 2019 года и рост доходности по 10-летним американским гос. облигациям до 3,1%. Однако, согласно модели Bloomberg, основанной на рыночных котировках финансовых инструментов, вероятность хотя бы одного повышения ставки снизилась до менее чем 5%, в то время как на момент декабрьского заседания она составляла более 30%.

Чтобы успокоить рынки ФРС объявила, что не будет возвращаться к теме повышения ставки пока инфляция остается под контролем. Произошедшее в конце прошлого года падение цен на нефть привели к замедлению роста потребительских цен в США с 2,9% до 1,6%. И хотя в начале этого года commodities частично восстановились в цене, с учетом лага между изменением цен на commodities и статистикой по инфляции вряд ли CPI достигнет угрожающих величин ранее 4 квартала этого года. Замедление экономического роста в США, Китае и ЕС может привести к новому падению цен на нефть и металлы. Поэтому мы разделяем консенсусный рыночный прогноз сохранения ставки ФРС в течение 2019 года без изменений.

С учетом этого интересно проанализировать, как вели себя рынки US Treasuries и корпоративных облигаций в предыдущих эпизодах «монетарной паузы»?

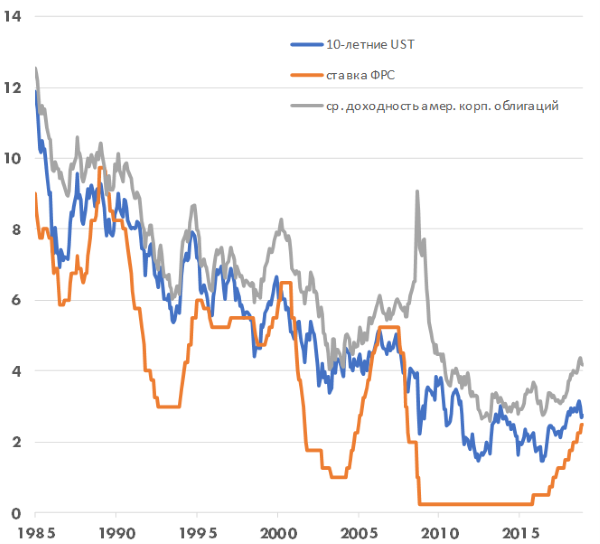

На 30-летнюю историю пришлось 4 цикла повышения ставки, закончившихся в 1989, 1995, 2000 и 2006 годах. Каждый раз доходности US Treasuries проходили пик незадолго до или непосредственно в момент последнего повышения ставки ФРС.

Динамика ставки ФРС, доходности по американским государственным и корпоративным облигациям

Источник: Bloomberg

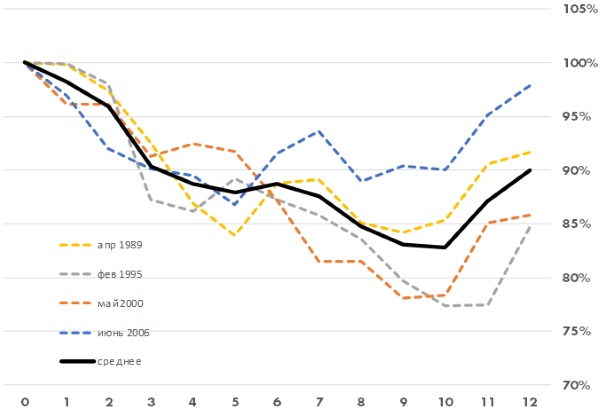

В современном цикле, возможно, мы также наблюдали пик доходности по UST в ноябре прошлого года, с тех пор по 10-летнему бенчмарку доходность опустилась на довольно внушительные 0,5% с 3,2% до 2,7%. Еще одно наблюдение – лучшим моментом для облигационных инвесторов были первые полгода после начала «монетарной» паузы. В среднем доходность UST сокращалась в первые три месяца примерно на 10%, в следующие три месяца сокращение доходности составляло около 2%, еще достаточно довольно внушительное сокращение доходности на 7% происходило в промежуток с 6 по 10 месяц, после чего доходности отыгрывали часть предшествующего снижения.

Динамика доходности 10-летних UST после окончания повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

Если наложить среднее относительное изменение доходностей на текущий уровень ставок, динамика UST может выглядеть так: в 1 квартале 2019 года доходность опустится с 2,7 до 2,5%, т.е. текущего уровня ключевой ставки ФРС, что логично - если инвесторы окончательно перестанут ожидать дальнейшее повышение ставки, то покупка гос. облигаций с любой доходностью выше ключевой ставки дает безрисковый доход (предполагая, что инвестор в любой момент может профондировать покупку на рынке РЕПО по ключевой ставке). Если тенденции к замедлению экономического роста в США и других крупнейших экономиках мира сохранятся, то следующая волна снижения доходности UST до 2,25% придется на 3 квартал. Опуститься ниже чем 2,25% доходность UST вряд ли сможет, в этом случае кривая будет сильно инвертированной, что возможно только при явных признаках рецессии и полной уверенности участников рынка в том, что ФРС приступит к снижению ставки. Таким образом, диапазон по доходности 10-летних UST вокруг 2,5% до конца 2019 года выглядит реалистичным в условиях замедления экономического роста. Вряд ли ставки будут двигаться прямолинейно вниз в течение всего года, позитивные новости и макроэкономическая статистика еще могут вернуть опасения по поводу завершения цикла повышения ставок, но все же, консенсусный прогноз аналитиков Bloomberg - 3,10% по 10-летним UST выглядит оторванным от реальности.

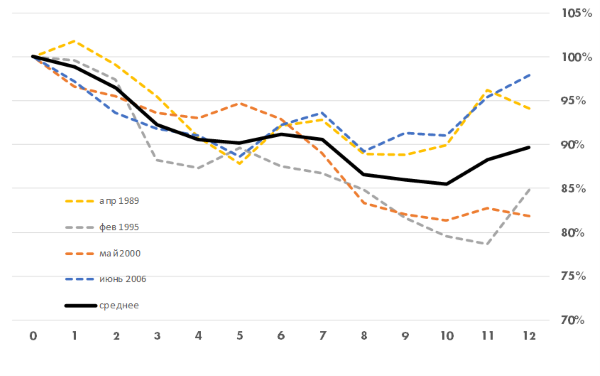

Динамика доходности американских корпоративных облигаций после окончания повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

Что касается американских корпоративных облигаций, исторически они также проходили пик доходности одновременно с UST незадолго до последнего повышения ставки, а затем снижались в доходности в течение следующего года. В среднем по итогам 12 месяцев доходность корпоративных облигаций, также как и US Treasuries сокращалась на 10%, однако в 2 из 4 эпизодов (после окончания ужесточения политики в 1989 и 2006 годах), спустя 10 месяцев на рынке происходила существенная коррекция, с возвратом доходностей практически к исходному уровню. Перед кризисным 2008 годом доходность корпоративных облигаций изменялась в «правильном направлении», т.е. снижалась в 2006-2007 годах, но резко выросла осенью 2008 года, существенно превзойдя уровень, наблюдавшимся в момент окончания цикла повышения ставки ФРС.

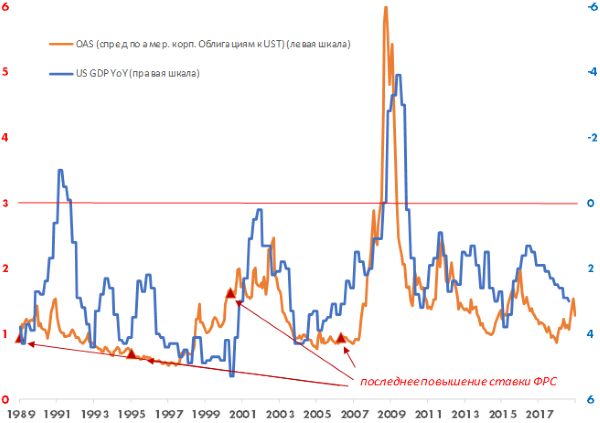

Почему в отдельных случаях доходность корпоративных облигаций не снижается вместе с UST? Дело в том, что позитивное влияние снижение базовых ставок нивелируется расширением кредитных спредов, а степень расширения кредитных спредов зависит от глубины рецессии. Например, в начале 1995 года ФРС завершила цикл повышения ставки, а затем трижды понизила ставку в июле, декабре 1995 года и январе 1996 года. Это происходило на фоне замедления темпов роста американского ВВП с 4,3% в 3 квартале 1994 года до 2,2% в 4 квартале 1995 года, после чего рост экономики вновь ускорился. Смягчение монетарной политики на фоне медленно, но растущей экономики было крайне позитивно для корпоративных облигаций, их спред даже сокращался, а доходность снижалась быстрее чем по US Treasuries.

Расширение спредов превосходило эффект от снижения ставок в 1990-1991 годах, когда темпы роста ВВП резко упали с +4% до -1% в 1 квартале 1991 года. И особенно сильное расширение спредов произошло в кризис 2008 года, когда банкротство Lehman Brothers стало катализатором паники по поводу устойчивости всей мировой финансовой системы, а темпы падения ВВП составили максимальные со временем Второй мировой войны -3,9% (во втором квартале 2009 года).

Темпы изменения ВВП США и спреды по корпоративным облигациям

Источник: Bloomberg

Выводы

На наш взгляд (который не сильно отличается от текущего рыночного консенсуса), декабрьское повышение ставки ФРС до 2,25-2,50% было последним в нынешнем экономическом цикле. При текущих уровнях доходности ~2,7% 10-летние US Treasuries выглядят привлекательно. Скорее всего, в течение года мы будем наблюдать колебания и вверх, и вниз от текущих уровней, но все же основной тенденцией будет снижение доходностей к ставке ФРС или чуть ниже.

Такое же заключение можно сделать, если спроецировать динамику доходностей облигаций в прошлых циклах на текущие условия. Если динамика рынка повторит средний сценарий из тех, что наблюдались в 3 предыдущих циклах, то доходность 10-летних US Treasuries снизится к концу 2019 года до примерно 2,5% годовых. Доходность корпоративных облигаций за этот год потенциально может снизиться с 4,2% до 3,7-3,8% однако с учетом того, что за первые полтора месяца уже состоялось снижение с 4,2% до 3,9%, дальнейшая динамика вряд ли будет столь впечатляющей.

Риск расширения спредов по корпоративным облигациям, как было показано в обзоре, зависит от глубины экономического кризиса. Коль скоро мы не ожидаем резкого падения ВВП США, как это было в начале 2009 года, и считаем наиболее вероятным сценарием замедление роста, расширение спредов и рост доходностей по качественным облигациям маловероятны.

В прошлом обзоре мы обращали внимание на выросший уровень левериджа у крупнейших американских корпораций. Риск снижения рейтингов и выпадения из инвестиционной категории сейчас наблюдается у ряда эмитентов с рейтингом BBB, занимающих достаточно значимый вес в индексах. В отношении них мы рекомендуем проявлять избирательность, также избегая инвестиций в ETF, которые будут вынуждены действовать в соответствии с формальными критериями, и не смогут заблаговременно избавиться от таких облигаций. В наибольшей степени мы считаем необходимым проявлять осторожность в отношении автопроизводителей, таких компаний, как Ford и General Motors.

За отдельными исключениями в целом облигации корпораций из развитых стран с рейтингом BBB в 2019 году могут показать очень неплохую доходность порядка 7-8%. Это делает данный сегмент нашим фаворитом при аллокации средств. С учетом замедления роста мировой экономики, торговых войн, политических проблем во многих развивающихся странах, мы не рекомендуем держать большие позиции в активах emerging markets.