Ноябрь 2018. Взгляд на долговой рынок

2018 год складывается сложным для инвесторов в облигации. US Treasuries после распродажи в январе-феврале в течение следующих 6 месяцев стабилизировались, но в октябре вновь упали, а доходность выросла до нового многолетнего максимума.

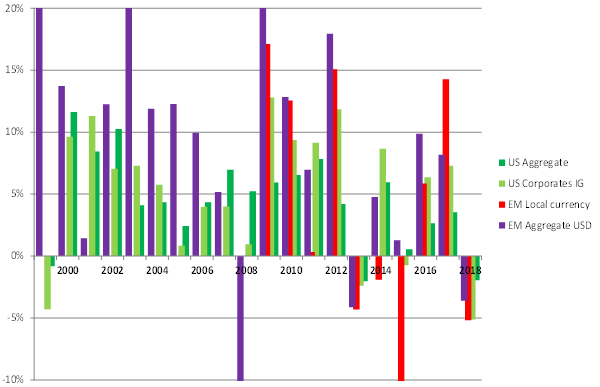

С начала года Bloomberg Barclays US Aggregate Bond индекс, отражающий динамику всех американских долларовых облигаций с инвестиционным рейтингом, принес с учетом купонного дохода минус 2%, что стало худшим результатом с 1994 года и вторым по величине убытком за всю 40-летнюю историю индекса.

Инвесторам стоит присматриваться к инвестиционным возможностям в корпоративных облигациях эмитентов из развитых стран, которые первыми будут восстанавливаться в случае изменения политики ФРС.

Взгляд на глобальный долговой рынок

С начала 2018 года доходность по 10-летним US Treasuries, главному индикатору мирового долгового рынка, выросла на 67 базисных пунктов с 2,40% до 3,07% - максимума с 2014 года. Еще сильнее увеличились доходности по корпоративным облигациям. Даже по надежным облигациям с рейтингом категории BBB доходность 10-летних выпусков выросла больше чем на 1% пункт с 3,7% до 4,72%.

Этот год напоминает 2013 год завершения QE (программы количественного смягчения) в США, когда инвесторам было трудно избежать убытков независимо от выбранного сегмента глобального долгового рынка. Тому году предшествовали 4 подряд высоко прибыльных года. Отличительной чертой 2018 года стали большие потери на считавшемся надежным рынке корпоративных облигаций с инвестиционным рейтингом.

Доходность (Total return ) различных сегментов долгового рынка по годам

Источник: Bloomberg

Доходность американских гос. облигаций вопреки нашим ожиданиям, изложенным в июльском обзоре, за прошедшие месяцы не снизилась, а выросла до максимума с 2014 года. Две главных причины роста доходностей на наш взгляд следующие:

1) объем первичного предложения US Treasuries: рост бюджетного дефицита был ожидаемым следствием налоговой реформы. Тем не менее, растущий объем размещений US Treasuries рынку оказалось трудно переваривать, особенно, с учетом уменьшения привлекательности американского гос. долга для иностранных покупателей.

2) ужесточение риторики ФРС. Ранее мы обращали внимание, что негативная динамика облигаций была связана не с изменением ставки или позиции регулятора, а с адаптацией рыночных ожиданий к прогнозам, которые члены ФРС сформулировали задолго до этого. Однако в течение 2018 ФРС ужесточила риторику, изменив прогноз долгосрочной ставки (с 2,75% до 3,0%), прогноз ставки в конце 2019 года (с 2,67% до 3,125%). Таким образом, члены ФРС начали готовить рынок не к двум, а 4 повышениям в 2019 году. В начале года участники рынка ожидали, что повышательный цикл закончится при достижении нейтрального уровня ставок. Но в последнее время глава ФРС Джером Пауэлл стал говорить о целесообразности роста ставки дальше, до уровня, когда ставка будет не просто нейтральной, а оказывать сдерживающее влияние на американскую экономику во избежание её перегрева.

Намерение ФРС повысить ставку выше нейтрального уровня, чтобы спасти экономику от перегрева, не лишено оснований, но в прошлом подобные действия приближали рецессию в США и вызывали кризисы в других частях мира.

Проблема в том, что ФРС ориентируется на макроэкономическую статистику, которая всегда с запозданием реагирует на изменение конъюнктуры рынка. Показатели занятости, потребительской уверенности отражают траты корпораций, решение о которых они принимали в начале года, в совершенно других условиях. Начинающиеся проблемы на американском облигационном и фондовом рынке, вне сомнения, повлияют на экономику в следующем 2019 году, но остается вопросом, как быстро ФРС заметит эти признаки охлаждения.

Даже среди рыночных аналитиков есть немало оптимистов, считающих ухудшение на финансовых рынках временной коррекцией и надеющихся на возобновление роста в силу хорошей динамики ВВП США и мирового ВВП. На самом деле, ВВП – один из самых инерционных показателей, на который не стоит опираться для прогнозирования рыночной конъюнктуры. Возможно, налоговая реформа Дональда Трампа стала спусковым крючком, который привел к тому, что американская экономика «спалила» последние ресурсы экономического роста и уже начала замедляться.

В недавней статье Bloomberg «Corporate America's Debt Boom Looks Like a Bust for the Economy» приведены интересные факты: несмотря на налоговую реформу и близкий к рекорду объем долговых заимствований американские корпорации не увеличили инвестиции. Возросшая неопределенность побудила корпоративных казначеев направить огромный поток наличности на выплаты акционерам, выкуп собственных акций и сомнительные поглощения. Объем корпоративного долга к ВВП превысил показатель 2008 года.

Мы проанализировали финансовую отчетность 25 крупнейших по количеству сотрудников американских нефинансовых корпораций, обеспечивающих более 6 млн. рабочих мест, и обнаружили еще более печальную картину. С учетом долга, который привлекли или должны привлечь для финансирования недавно объявленных мега-поглощений, таких как покупку IBM разработчика программного обеспечения RedHat за $34 млрд. или Comcast - Sky за $39 млрд., отношение Total debt/EBITDA удвоится с 1.3 в 2012 до 2.6 в 2018 году. Это будет абсолютный рекорд за последние 30 лет. Что интересно, лидеры американской экономики ни в 2000, ни в 2007 году не злоупотребляли заемным финансированием, опираясь преимущественно на операционный денежный поток. По итогам 2018 года леверидж приблизится к критическому уровню 4,0 (при превышении 3.0 эмитенту может грозить понижение до «мусорного» рейтинга) у 5 корпораций, имеющих на данный момент рейтинг категории BBB-A.

Отношение Total debt / EBITDA* у 25 крупнейших по количеству сотрудников американских нефинансовых корпораций

Источник: Bloomberg, расчеты УК Арикапитал

Наиболее громкие поглощения приведены в приложении в конце обзора. Нужно обратить внимание, что подобные сделки были позитивным фактором для фондового рынка и экономики США в этом году – акционеры приобретенных компаний продали (или продадут в ближайшем будущем) свои акции со значительной премией и могли направить средства на покупку новых акций или просто на потребление. Негативный макроэкономический эффект будет сказываться в дальнейшем, так как все участники M&A активности будут вынуждены переходить в режим экономии.

Рост долговой нагрузки, сочетающийся с повышением ставки ФРС и расширением кредитных спредов, как минимум, приведет к резкому торможению инвестиционной активности корпораций. Проводя параллели с рецессиями начала 2000х и 2008 годов можно прийти к выводу, что быстрому выходу из них помогло хорошее финансовое состояние корпоративного сектора. Похоже, что восстановление после следующей рецессии потребует большего времени и/или более сильного стимулирования со стороны ФРС.

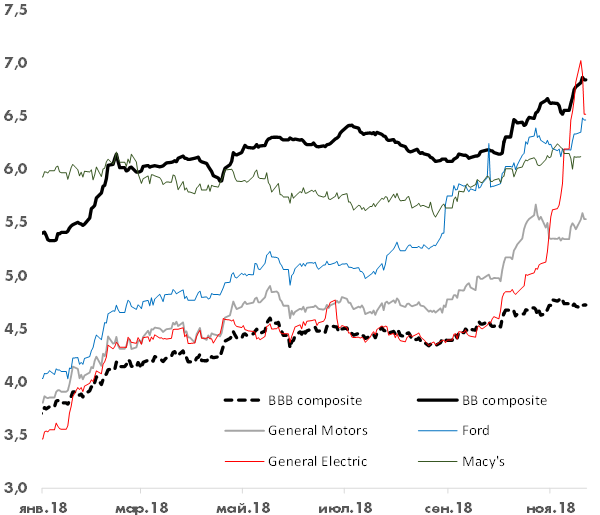

Рост долговой нагрузки, отраженный на графике, не учитывает Ford, General Motors и General Electriс, на которые приходится еще 700 тыс. рабочих мест, по причине включения в консолидированную отчетность этих компаний крупных финансовых подразделений. Если можно было бы корректно подсчитать леверидж по ним, то график показал бы еще более резкое ухудшение ситуации. Несмотря на инвестиционные рейтинги у всех трех эмитентов их облигации в последние месяцы оказались распроданы до уровня облигаций со спекулятивным рейтингом BB. Еще год назад проблемным считался только сектор розничной торговли, где покупатели переходили из универмагов старой формации в интернет, а единственным эмитентом с инвестиционным рейтингом BBB, чьи облигации торговались как «мусорные» облигации, была одна из старейших американских компаний Macy’s.

Доходность 10-летних облигаций BBB американских компаний

Источник: Bloomberg

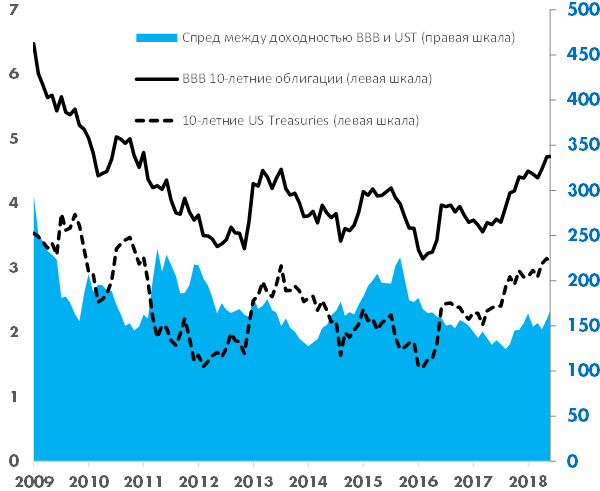

Риск перехода большого объема долга (суммарный долг General Electric, Ford, и General Motors - $370 млрд.!) из инвестиционной в спекулятивную категорию может отпугнуть инвесторов и от той, и от другой категории облигаций, особенно из пассивных фондов и ETF, вынужденных пересматривать структуру портфелей по формальным критериям. На текущий момент премия за кредитный риск лишь незначительно выше среднего многолетнего уровня, ниже чем во время локальных коррекций 2011 и 2016 годов, не говоря уже о кризисе 2008 года.

Доходность 10-летних облигаций BBB американских компаний, US Treasuries и спред между ними

Источник: Bloomberg

Рост доходностей на рынке корпоративных облигаций развитых стран, на наш взгляд, является серьезным риском и для emerging markets. Рецессия в США всегда приводила к ухудшению конъюнктуры сырьевых рынков, падению цен на нефть, что становилось двойным ударом для развивающихся экономик, даже без учета политических рисков и других внутренних проблем. Мы рекомендуем сокращать позиции в еврооблигациях EM, особенно долгосрочных.

На наш взгляд, ставки по долгосрочным US Treasuries достигли пика, и инвесторы в ААА-облигациях могут рассчитывать не только на привлекательную купонную доходность выше 3%, но и положительную переоценку в следующем году.

Распродажа в американских корпоративных облигациях с инвестиционным рейтингом также создает интересную инвестиционную возможность выбрать эмитентов с минимальным риском даунгрейда. При всех текущих проблемах, корпоративный сегмент развитых стран долгового рынка первым начнет восстанавливаться, как только ФРС заметит признаки торможения экономики и пересмотрит монетарную политику.