Июль 2018. Взгляд на долговой рынок

Первое полугодие 2018 года стало худшим за последние 5 лет для инвесторов в долговые активы. Рост доходности US Treasuries распространился на сегмент американских корпоративных облигаций, долларовые и локальные облигации развивающихся стран.

Негативная динамика облигаций выглядит логичной реакцией инвесторов на негативные факторы такие как, например, увеличение заимствований Минфина США. Но, после того как эти факторы были учтены в ценах, качественные облигации становятся более привлекательными для инвестирования.

Укрепление доллара и снижение цен на commodities могут привести к замедлению инфляции в США, а спекулятивным инвесторам, накопившим рекордные короткие позиции в UST, придется их закрывать. Эти два фактора могут предопределить заметное снижение доходности по 10-летним UST до конца года. И это без учета того, что эскалация торговой войны США с Китаем может существенно ухудшить перспективы роста мировой экономики, создав дополнительный спрос на защитные активы.

Взгляд на глобальный долговой рынок

Начало 2018 года принесло убытки большинству облигационных инвесторов. Рост доходности и снижение котировок охватили практически все сегменты глобального долгового рынка. Диверсифицированный портфель еврооблигаций эмитентов из развивающихся стран (индекс Bloomberg Barclays Emerging Markets Total return) с учетом купонных выплат принес убыток в размере 3,8%, что стало худшим показателем для первого полугодия за последние 5 лет. Качественные корпоративные облигации (индекс iBoxx USD Liquid Investment Grade), что нехарактерно, оказались еще более худшим классом активов, принеся убытки в размере 4,3%.

Негативную динамику долговых активов предопределило ужесточение монетарной политики ФРС и рост заимствований американским Минфином. Но, похоже, что большая часть негатива для рынка уже учтена в ценах US Treasuries и качественных долларовых облигаций.

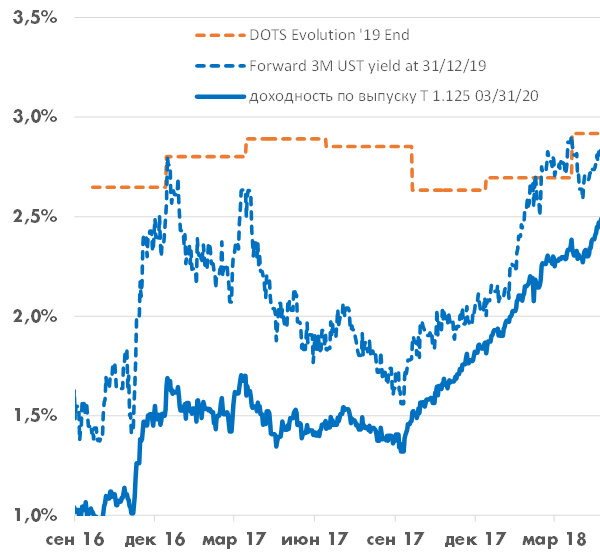

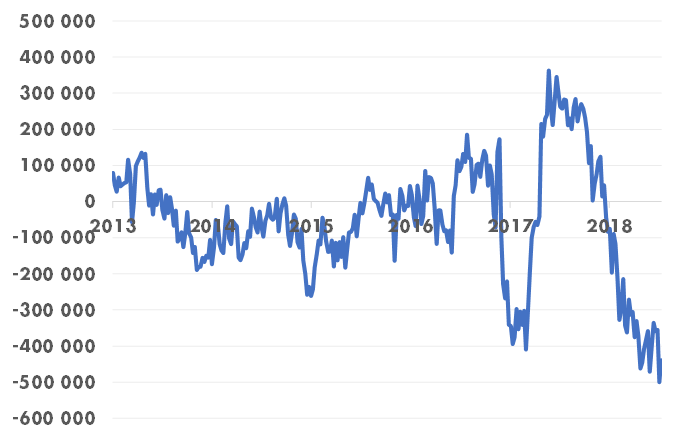

Как видно из графика форвардной доходности UST, рост доходности американских гос. облигаций, особенно коротких, в начале 2018 году корректно объяснить не ужесточением политики ФРС, а адаптацией рыночных ожиданий к прогнозу, который члены ФРС сформулировали задолго до предпринятых повышений. Обычно инвесторы достаточно точно прогнозируют траекторию изменения процентных ставок. Однако в первом полугодии 2017 года они ошибочно восприняли замедление инфляции с 2,7% до 1,6% как основание для отказа ФРС от планов по повышению ставки, в то время как сам регулятор сохранил неизменным курс на 3-4 повышения ставки в год. График форвардной доходности по краткосрочным UST, вычисляемый из разницы между денежными потоками двух выпусков US Treasuries с погашением в декабре 2019 и марте 2020 года, показывает, как сильно колебались рыночные прогнозы ставки ФРС по состоянию на конец 2019 года по сравнению с собственным прогнозом ФРС, который раскрывается раз в квартал в формате Dot plots. В 1 квартале 2018 года рыночный прогноз вернулся к ориентирам ФРС, после чего ситуация на рынке US Treasuries стабилизировалась (правда на последнем заседании 13 июня члены ФРС скорректировали немного вверх прогноз ставки в конце 2019 года).

На текущий момент, разница между рыночным прогнозом ставки на конец 2019 года и Dot plots составляет менее 20 базисных пунктов, что означает минимальный риск снижения котировок коротких UST (рост доходности в пределах 10бп).

Динамика форвардной доходности по краткосрочным UST, отражающая рыночный прогноз ставки ФРС в конце 2019 года, собственного прогноза ФРС (dot plots) и доходность по UST с погашением в марте 2020 года

Источник: Bloomberg, расчеты УК Арикапитал

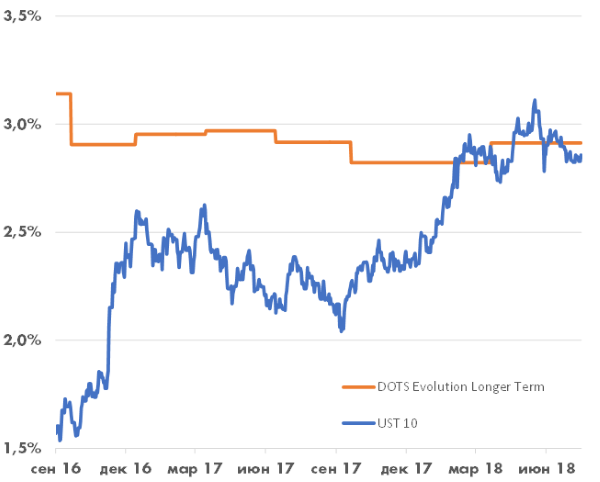

Прогноз долгосрочной ставки, ежеквартально обновляемый членами ФРС, остается практически неизменным с сентября 2016 года, колеблясь в диапазоне 2,75-3,0%. Примечательно, что доходность 10-летних US Treasuries в феврале 2018 года достигла этого ориентира впервые за все время публикации Dot plots с 2012 года.

Динамика доходности по 10-летним UST и собственного прогноза ФРС ставки ФРС в долгосрочном периоде (dot plots)

Источник: Bloomberg, расчеты УК Арикапитал

В апрельском обзоре мы обращали внимание на ухудшение ситуации с глобальной долларовой ликвидностью, проявившееся в ускоренном росте ставок Libor. Причины этого остались до конца не понятными, наиболее правдоподобное объяснение – повышенный спрос на краткосрочное заемное финансирование со стороны американских корпораций для проведения налоговых платежей в конце 1 квартала этого года.

Так или иначе, ситуация с долларовой ликвидностью нормализовалась. Спред между 3-месячной ставкой Libor и ставкой ФРС с пикового значения 83 бп, зафиксированного 21.03.18 сократился до 42 бп.

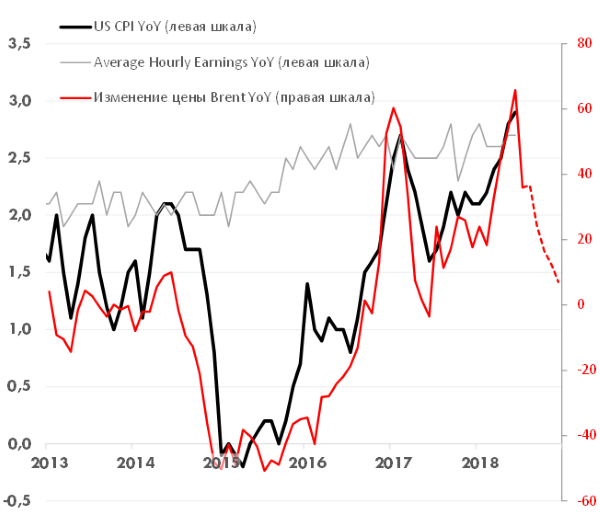

Инфляция в США, замедление которой в середине 2017 года привело к ошибочному оптимизму облигационных инвесторов, в последние месяцы достигла нового многолетнего максимума - 2,9% в годовом выражении. На это повлияло небольшое ускорение роста зарплат в условиях рекордно низкой безработицы и рост цен на сырьевые товары, наиболее важным из которых является нефть. Изменение средней заработной платы американцев – крайне инерционный показатель. Годовые колебания цены нефти – в десятки раз сильнее. В прошлом корреляция между изменением цен на нефть и индексом потребительских цен была очень высокой. Стоит отметить, что при сохранении котировок нефти на текущем уровне 72 долл. за баррель Brent, годовой прирост в декабре составит всего 7% по сравнению с 66% ростом между июнем 2017 и июнем 2018 года. Это может вернуть инфляцию к 2% даже при стабильных ценах на commodities. На данный момент, судя по прогнозам аналитиков агентством Bloomberg, это выглядит как невероятный сценарий (консенсусный прогноз US CPI в 2018 году – 2,5%, из 72 аналитиков лишь двое прогнозируют инфляцию на уровне 2% или ниже).

Изменение год-к-году индекса CPI, средних зарплат в США и цен на нефть

Источник: Bloomberg, расчеты УК Арикапитал

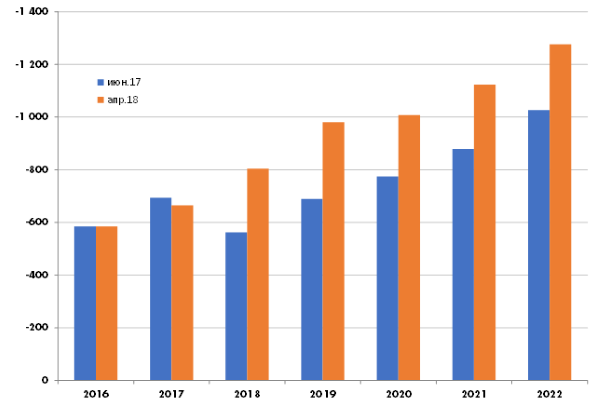

Еще одним фактором роста доходности US Treasuries стало увеличение первичного предложения. После принятия налоговой реформы Дональда Трампа рост экономики не компенсировал сокращение поступлений по налогу на прибыль от американских корпораций. Согласно расчетам бюджетного комитета Конгресса США, сделанным в апреле 2018, дополнительный рост бюджетного дефицита превышает 200 млрд. долл. в год на 5-летнем горизонте. Еще в июне 2017 году предполагалось, что в этом году дефицит будет сокращаться. Однако согласно обновленному прогнозу он увеличится на 140 млрд. долл. до 800 млрд. долл., а в 2019 году подойдет к отметке 1 трлн. долл.

Несмотря на негативное влияние роста бюджетного дефицита, на наш взгляд, это уже также отыграно рынком. Учитывая то, что большинство комментариев по поводу налоговой реформы скептически оценивало перспективы роста бюджетных доходов благодаря росту экономики, не исключено, что рынок уже закладывает худший сценарий, и итоговое влияние налоговой реформы все-таки окажется не настолько плохим.

Прогноз дефицита бюджета США

Источник: US Congressional Budget Office www.cbo.gov

Наконец, важную роль в падении котировок долларовых облигаций сыграли сами инвесторы. Рост доходности 10-летних US Treasuries выше 2,5% в начале января с точки зрения технического анализа можно было расценить как завершение долгосрочного тренда снижения доходности. Это простимулировало большое количество управляющих к открытию коротких позиций. Согласно данным Bloomberg, объем спекулятивных коротких позиций в конце июня 2018 года достиг рекордного максимума.

Зачастую концентрация спекулятивных позиций приводила к движению цен на актив в противоположную сторону. Только за последние полтора года рынок US Treasuries дважды «обманывал» ожидания большинства инвесторов. В январе 2017 года короткие позиции в UST также достигали локального максимума. Однако долгосрочные гос. облигации к тому моменту уже прекратили падение, и с марта по начало сентября доходность 10-летних UST снизилась с 2,40% до 2,05% годовых. Параллельно со снижением доходности и ростом цен инвесторы сокращали короткие позиции, а затем стали накапливать длинные позиции. Пик длинных позиций вновь пришелся третий квартал 2017 года - момент, когда доходность UST начала движение в противоположном направлении.

Примечательно, что некоторые управляющие, занявшие короткие позиции в облигациях, не смогли на них заработать даже тогда, когда к этому были все предпосылки. Например, фонд Janus Global Unconstrained Bond под управлением знаменитого Билла Гросса за счет коротких позиций в производных инструментах довел среднюю дюрацию портфеля до отрицательного уровня, и при этом потерял в первом полугодии 6,2%.

Bloomberg CFTC CBT 10-Yr US Treasury Notes Net Non-Commercial Futures Positions (в контрактах, 1 контракт ~ 120 тыс. долл.)

Источник: Bloomberg

Резюме

С учетом изложенных фактов мы стали более оптимистично смотреть на долгосрочные US Treasuries и долларовые корпоративные облигации с высоким кредитным рейтингом. Риски формирования долгосрочного «медвежьего» тренда на рынке облигаций в последнее время сократились. Уровень доходности 2,85% +/- 10бп. для 10-летних US Treasuries является равновесным. На наш взгляд, следующее сильное движение на рынке будет, скорее всего, снижением, а не ростом доходности.

Пожалуй, единственным фактором риска для качественных облигаций является неожиданное ускорение инфляции, за которым последует пересмотр членами ФРС траектории повышения ставок. Однако на текущий момент инфляция, отражаемая индикатором PCE (Personal Consumption Expenditure) составляет менее 2%, что существенно ниже планки 2,5%, до пересечения которой, на наш взгляд, ФРС не будет рассматривать более жесткий сценарий повышений.

Недавнее снижение цен на металлы и другие сырьевые товары, напротив, могут положить начало тенденции замедления инфляции во втором полугодии 2018 года. В свою очередь уменьшение инфляционных ожиданий может подтолкнуть US Treasuries к выходу из сложившегося бокового тренда вниз, что станет катализатором закрытия коротких спекулятивных позиций. В этом сценарии мы видим реалистичным снижение доходности по 10-летним US Treasuries до 2,5-2,6%.

Торговая война между США и Китаем, безусловно, является риском №1. Учитывая явную невыгодность конфликта для обеих сторон, мы, как и большинство участников рынка надеемся, что его дальнейшей эскалации не будет. Но даже без учета этого конфликта мы обратили внимание на проблемы внутри китайской экономики, примером которого стало сильное падение акций и облигаций крупнейших китайских девелоперов. Этому был посвящен наш недавний обзор.

Такие риски, как торможение экономического роста в США, существенная коррекция на американском фондовом рынке, «жесткая посадка» экономики Китая мы расцениваем пока как маловероятные события, не если они реализуются, защитным долговым активам гарантирован дополнительный спрос и еще большее снижение доходностей.