Июль 2018. Облигации китайских девелоперов – признаки стресса

На наш взгляд, признаки стресса у крупных китайских девелоперов могут быть предвестником снижения мировых цен на сырьевые товары.

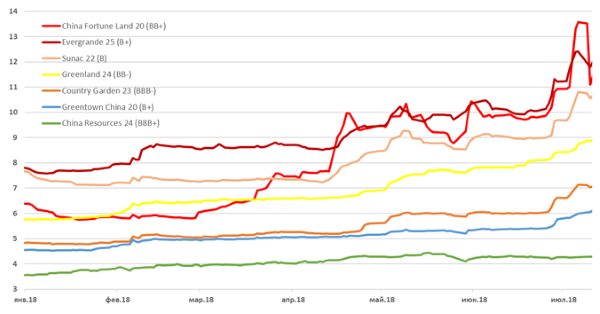

Мы обратили внимание на быстрый рост доходности долларовых облигаций китайских девелоперов. Доходность по долларовым еврооблигациям трех из десятки крупнейших девелоперов в начале июля превысила 10% годовых. Еще у двух компаний (Greenland и Country Gardens) доходность поднялась выше 8% годовых.

Доходность долларовых облигаций китайских девелоперов (%)

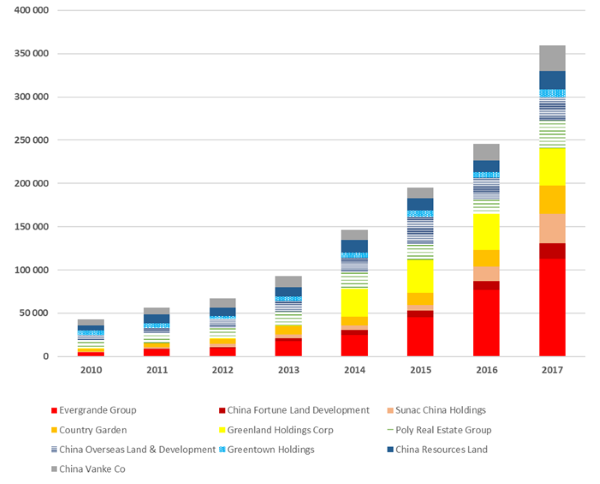

Общий долг крупнейших китайских девелоперов (млн. долл.)

Источник: Bloomberg

В мае произошел дефолт по долларовым облигациям строительной компании Hsin Chong, что, возможно, и стало одним из факторов роста доходности в сегменте китайских девелоперов. Ранее аналитики выражали опасения по поводу транзакций компании со связанными сторонами.

У китайских девелоперов высокие объемы краткосрочного долга, которые должны быть рефинансированы на ухудшившемся рынке. По оценке Moody’s, рейтингованные им компании до середины 2019 годы должны рефинансировать 17 млрд. долл. внешнего и 45 млрд. долл. внутреннего долга.

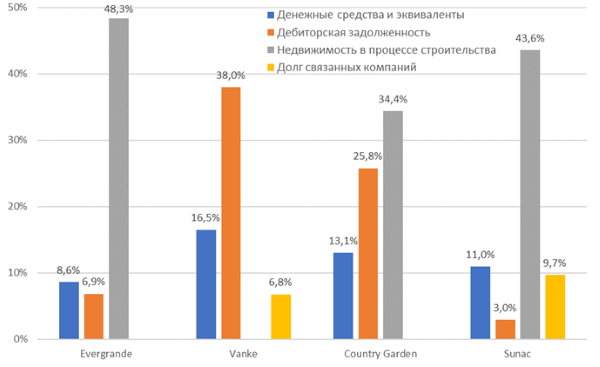

Мы рассмотрели структуру баланса 4 компаний: Evergrande, Vanke, Country Garden и Sunac. Можно отметить, что все эти компании отличаются необычно высоким левериджем, характерным скорее для банков, чем для нефинансовых компаний: доля собственного капитала в активах составляет всего 10-15%, причем данная оценка скорее оптимистична, так как их акции стоят дешевле собственного капитала (кроме Evergrande, у которого рыночная капитализация примерно равна капиталу).

Кроме того, у Vanke и Sunac существенную часть активов занимают займы аффилированным компаниям. Также необычно высока доля дебиторской задолженности в активах у Vanke и Country Garden. У 3 из 4 компаний основную часть активов формирует незавершенное строительство (Vanke не раскрывает его в балансе отдельной строкой). Все рассмотренные компании имеют существенное количество денежных средств (10-15% активов), что выглядит немного странно с учетом очень высокой стоимости фондирования.

Структура активов (на конец 2017 года)

Источник: отчетность компаний

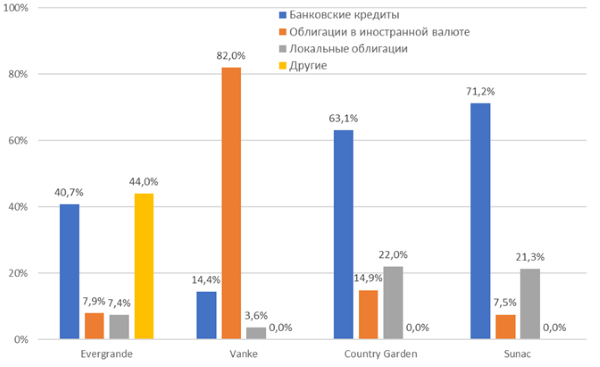

В структуре долга большинства компаний (кроме Vanke) преобладают банковские кредиты, у Vanke – долларовые облигации.

Структура долга (на конец 2017 года)

Источник: отчетность компаний

Существенная часть долга крупнейших китайских девелоперов, чья операционная деятельность и денежные потоки в юанях, номинирована в иностранной валюте: долларе США и привязанном к нему гонконгском долларе. Например, на конец 2017 года у Evergrande Group в иностранной валюте было примерно 18% долга, у Country Garden – 30% (по данным компаний с учетом частичного хеджирования).

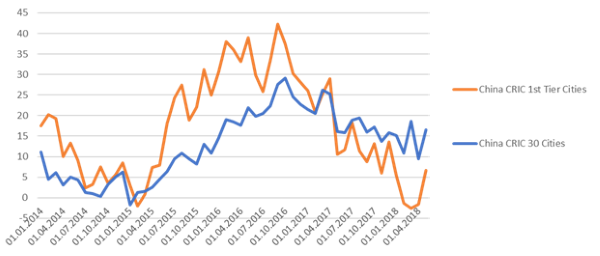

Цены на недвижимость в Китае в среднем по большой выборке городов пока растут, но в крупнейших городах немного снизились.

Изменение цен на жилую недвижимость в Китае (в % к соответствующему периоду прошлого года)

Источник: Bloomberg

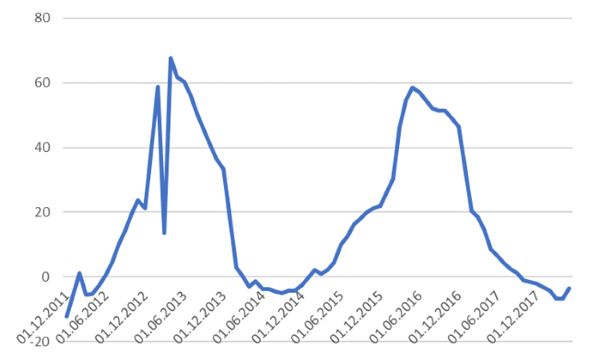

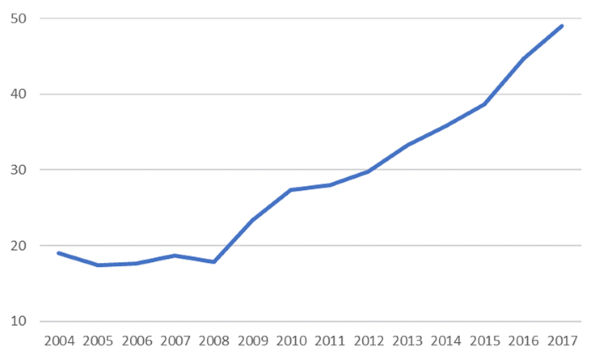

Ухудшение на рынке недвижимости, вероятно, отражает слабую динамику на рынке ипотечного кредитования из-за мер правительства по ограничению возможного пузыря (было официально заявлено, что квартиры должны быть для проживания, а не для спекуляций). Долг домохозяйств в Китае с 2008 года вырос с менее 20% до почти 50% ВВП (который в свою очередь увеличивался в среднем на 8,1% в год), и большая часть данных денег, по-видимому, так или иначе «выплеснулась» на рынок недвижимости. В Китае очень популярны кредиты на первоначальный взнос по ипотеке, а существенная часть заемщиков, по оценке, приведенной в одной из ведущих деловых газет Гонконга, South China Morning Post, завышает свои доходы для получения кредитов и платит по ипотеке едва ли не больше, чем получает (см. https://www.scmp.com/news/china/economy/article/2112873/chinas-household-debts-soars-it-being-stalked-subprime-spectre).

Динамика ипотечных кредитов (год к году в %)

Источник: Bloomberg

Долг домохозяйств (% ВВП)

Источник: Bloomberg

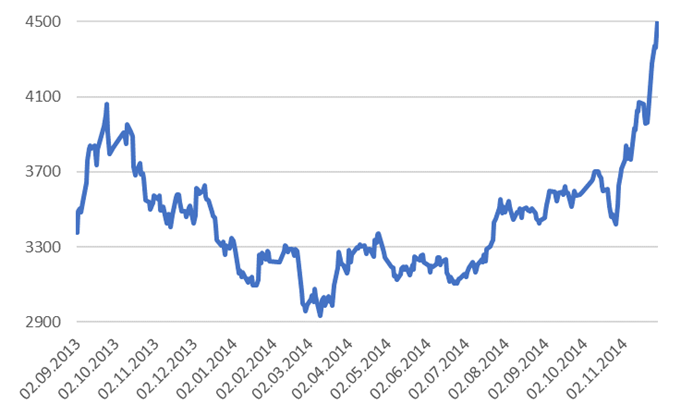

В 2014 году уже наблюдалось похожее замедление ипотечного кредитования, но это не привело к падению рынка недвижимости. На наш взгляд, ключевое отличие от текущей ситуации в политике правительства (ограничения на покупку недвижимости были быстро смягчены). Снижение Shanghai Property Index с локального максимума в сентябре 2013 года до низшей точки в марте 2014 года составляло 27,7%, а в 2018 году – уже 34,4%. В 2014 году Shanghai Property Index достиг минимума в марте, в апреле началось смягчение ограничений, а к концу августа ограничения остались лишь в 9 городах. В целом Shanghai Property Index торговался более или менее в рамках диапазона большую часть 2012-14 годов, лишь в конце 2014 начал резкий рост. Сейчас Shanghai Property Index находится недалеко от локального минимума, а правительственные заявления не дают намеков на снятие ограничений (скорее наоборот). Более того, ужесточение политики ФРС в условиях относительно стабильного курса юаня может осложнить увеличение кредитования даже при снятии ограничений. В 2014 году также не было таких проблем с фондированием девелоперов.

Shanghai Property Index (май 2017 – июль 2018)

Источник: Bloomberg

Shanghai Property Index (сентябрь 2013 – ноябрь 2014)

Источник: Bloomberg

Что интересного в проблемах в данном специфическом сегменте рынка? На самом деле финансовое состояние китайских девелоперов может быть одним из ключевых факторов, влияющих на глобальный экономический рост и особенно на спрос на сырьевые товары.

Недвижимость и строительство рассматриваются большинством экспертов как один из основных драйверов экономического роста в Китае. Например, продажи 100 крупнейших китайских компаний в области недвижимости в 2017 году составили 7,34 трлн. юаней – примерно 1,09 трлн. долл. – и выросли за год на 41,8% (оценки Evergrande Group).

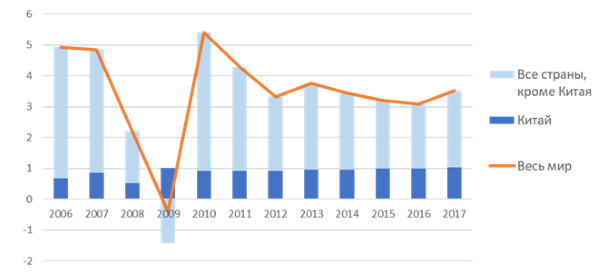

Китайская экономика в последние годы обеспечивала порядка 30% роста мировой экономики.

Вклад Китая в глобальный экономический рост

Источник: расчеты на основе данных МВФ, Всемирного Банка

Для рынка сырьевых товаров (особенно металлов) значение китайского спроса еще выше. Китай является крупнейшим импортером нефти и основным потребителем многих металлов, обеспечивая примерно половину глобального спроса на сталь, медь и алюминий.

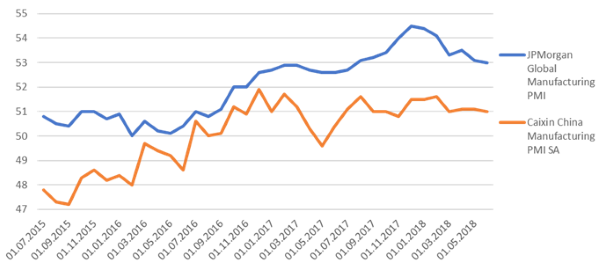

Экономика Китая закончила ускорение еще в начале 2017 года: вклад Китая в глобальный рост остался на высоком уровне, но основные драйверы ускорения глобального роста в 2017 года были связаны с другими странами.

JPMorgan Global Manufacturing PMI и Caixin China Manufacturing PMI

Источник: Bloomberg

Достаточно резкое ухудшение условий финансирования в одном из ключевых секторов может привести к более быстрому и сильному замедлению экономики по сравнению с прогнозами. Возможно, рынок недооценивает риски «жесткой посадки» китайского экономики и глобальной рецессии. Соответственно, это аргумент в пользу более защитной позиции в целом по рискованным активами и особенно по всему, что связано с сырьевыми товарами. С другой стороны, возможное ухудшение в экономике и снижение цен на сырьевые товары позитивны для длинных безрисковых облигаций.