Апрель 2018. Взгляд на долговой рынок

В первом квартале 2018 года снизились как акции, так и облигации. На наш взгляд, это только начало корректировки цен на активы, спровоцированное ужесточением монетарной политики ведущих центральных банков. По мере продолжения повышения ставок и сокращения баланса ФРС США на денежном рынке будет нарастать дефицит долларовой ликвидности, а доходность рискованных активов будет увеличиваться.

Мы рекомендуем оставаться в защитной позиции – качественных долларовых облигациях эмитентов с высоким кредитным рейтингом.

Взгляд на глобальный долговой рынок

Первый квартал 2018 года закончился снижением стоимости как акций, так и облигаций. Тренд на облигационном рынке задавало повышение ставок ФРС США, которое вызвало рост доходности американских государственных облигаций, а вслед за этим распространилось на рынок корпоративных облигаций и облигаций развивающихся стран. Фондовые рынки, начав с активного роста в январе, в последующие два месяца не смогли удержаться на максимумах. Фондовые индексы США, ЕС и Японии завершили квартал в минусе. Индекс S&P 500 впервые с 2015 года показал квартальное снижение, опустившись на 1,2%.

В декабрьском обзоре мы высказывали опасения, что рост доходностей US Treasuries начнет негативно влиять на другие классы активов. Эти опасения реализовались. С другой стороны, охлаждение на американском фондовом рынке предохраняет рынок облигаций от более сильной распродажи. Известные управляющие, такие как Марк Кисель из PIMCO и Билл Гросс пересмотрели свои «медвежьи» взгляды на рынок US Treasuries, заметив, что при доходности по 10-летним UST в районе 3%, гос. облигации становятся привлекательными.

Наше мнение о приближающемся окончании цикла повышения ставок в США укрепилось за последнее время. Перечень признаков, на которые мы указывали в предыдущих обзорах:

- сужение спреда между короткими и длинными облигациями;

- достижение полной занятости в экономике;

пополнился еще несколькими:

- непропорциально большой рост ставок денежного рынка (Libor);

- волатильность на фондовом рынке.

Наконец, можно отметить сдувание пузырей в криптовалютах, которые хотя и не являются сегментом финансового рынка в его классическом понимании, но тем не менее, отражают процессы перехода глобальной ликвидности от состояния избыточной массы денег, находящихся в поиске активов для размещения к текущему начинающемуся дефициту средств.

Резкое падение мировых фондовых индексов в начале февраля, а затем в конце марта широко освещалось в СМИ. Для облигационного рынка самым примечательным событием первого квартала, пожалуй, стал рост ставок кредитования на денежном рынке. Почему повышение ставок Libor, а не ставки ФРС?

Прогноз по повышению ставки 3 раза в 2018 году в общей сложности на 0,75% был сделан членами комитета по денежной политике еще в конце 2016 года. С тех пор регулятор не менял свои планы, плавно повышая ставку. Инвесторы долго недооценивали траекторию повышения ставок. В конце декабря кривая доходности US Treasuries предполагала только два повышения в 2018 году. Лишь в январе, когда доходность по 10-летним US Treasuries подскочила почти на 0,5% с 2,40% до 2,84% (02.02.18) рынок подстроился под прогнозы ФРС. После этого мартовское повышение ставки уже не стало событием, меняющим конъюнктуру рынка. Еще два повышения ставки до конца года также уже полностью заложены в цены облигаций, и если все будет идти по сценарию ФРС, заседания американского регулятора не будут влиять на рынок облигаций.

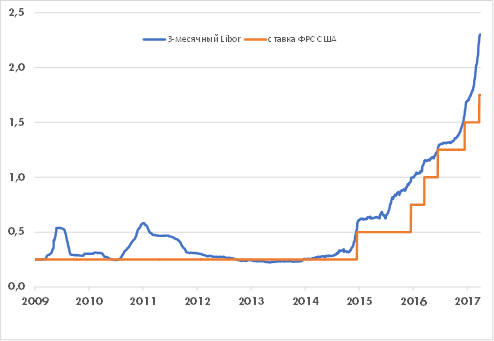

Динамика ставок Libor (3 месяца) и Fed Funds

Данные Bloomberg

3-месячная ставка Libor, служащая ориентиром для кредитования по всему миру, в обычных условиях, как правило, соответствует ставке ФРС США. В современной истории эпизод максимального расхождения случился в момент кризиса 2008 года. Тогда ФРС снижала ставку, а Libor рос на межбанковском рынке из-за недоверия между участниками рынка. В октябре 2008 года на короткий период Libor доходил почти до 5%, а спред к ставке ФРС превышал 3%. Даже во время европейского долгового кризиса в конце 2011 года спред Libor-Fed Funds rate не превышал 40 базисных пунктов. Тем более странным выглядит расширение этого спреда с начала 2018 года с 19 до 75 базисных пунктов к 16.03.2018, сокращение после повышения ставки ФРС до 50 пунктов и снова рост до 55 бп. Если сравнить текущий спред относительно среднего уровня 2017 года (16 бп.), то нынешнее ухудшение условий долларового кредитования на денежном рынке эквивалентно двум дополнительным повышениям ставки ФРС США.

На фоне отсутствия явных проблем у какого-либо крупного банка/банков и других объяснений, на наш взгляд, расширение спредов обусловлено сокращением баланса ФРС США. Это означает, что в апреле, когда темпы сокращения баланса ускорятся с 20 до 30 млрд. долл. в месяц, тенденция продолжится. Повышение спреда Libor-Fed Funds автоматически переносится в рост стоимости фондирования для инвесторов, использующих заемные средства, а также повышает стоимость хеджирования для иностранных инвесторов из стран с низкими процентными ставками, прежде всего из Японии и ЕС.

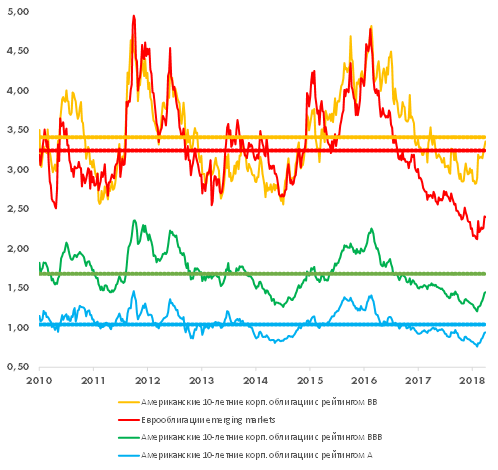

Динамика спредов долларовых облигаций к US Treasuries

Источник: Bloomberg, расчеты УК Арикапитал

Расширение спреда Libor/FedFunds может запустить давно назревший процесс нормализации премии за кредитный риск. В начале 2018 года спреды по большинству типов долларовых облигаций к US Treasuries сокращались до 10-летних минимумов. С начала февраля спреды начали расширяться. На текущий момент наиболее близки к многолетним средним уровням спреды по 10-летним американским корпоративным облигациям с рейтингом «BB» и «А». Американские облигации с рейтингом BBB торгуются в среднем со спредом на 25 бп. меньше среднего. Наиболее переоцененными остаются еврооблигации emerging markets, спред которых составляет 240 бп. при многолетнем среднем 326 бп., т.е на 86 бп меньше.

Перед предыдущим кризисом Libor относительно ставки ФРС начал расти в сентябре 2007 года. С 1 августа по 6 сентября 2007 года спред расширился с 10 до 47 базисных пунктов, а уже 18 сентября 2007 ФРС в первый раз опустила ставку с 5,25% до 4,75%. Именно поэтому мы считаем, что сохранение спреда в текущей ситуации на аномально высоком уровне выше 50 бп. является опережающим сигналом к изменению действий ФРС по ужесточению монетарной политики.

Биткойн

Троекратное падение биткойна с момента достижения максимума 16 декабря 2017 года по 5 февраля 2018 стало неожиданным. Вряд ли кто-то мог спрогнозировать день или хотя бы месяц, когда его пузырь лопнет. Тем не менее, логично, что падение началось в течение квартала, в котором ФРС начала изымать доллары из глобальной финансовой системы. В нашем обзоре в октябре 2017 года мы высказали мнение, что также как взлет биткойна стал возможным благодаря накачиванию ликвидности мировыми центральными банками, изъятие этой ликвидности станет событием, меняющим «правила игры», но из-за плавного механизма сокращения будет прочувствовано инвесторами не ранее начала 2018 года.

Возможно, биткойн выступает сейчас в той же роли, которую сыграли в 2000 году многочисленные интернет-компании, ярко выходившие на IPO перед самым крахом dot.com и разорившиеся в первые же годы после обвала индекса Nasdaq.

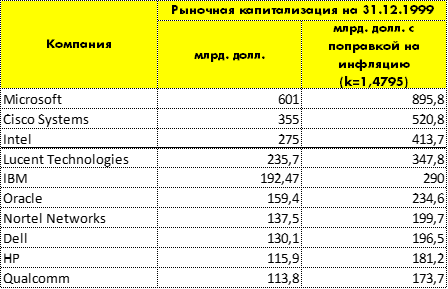

Незадолго до краха dot.com в начале 2000 года капитализация лидеров технологического сектора была похожа на то, как сейчас оцениваются самые дорогие компании мира:

Лидеры по капитализации на бирже Nasdaq по состоянию на конец 1999 года

Данные Bloomberg, расчеты УК Арикапитал

Капитализация Microsoft в начале 2000 в 30 раз превышала годовую выручку и почти в 80 раз чистую прибыль. Это был, несомненно, пузырь! В декабре 1999 акции Microsoft торговались у отметки 60 долларов, а спустя год – почти в три раза дешевле, по 20,75 долларов. Аналитики абсолютно правильно разглядели в Microsoft уникальный коммерческий потенциал. Компания все последующие 17 лет продолжала расти, по итогам 2017 года увеличив выручку относительно 1999 года в 5 раза, а прибыль в 3,3 раза. Но максимум по капитализации Microsoft обновила лишь спустя 17 лет, в конце 2017 года. Cisco, №2 в том списке, также по настоящее время остается «голубой фишкой» в индексе Nasdaq, хотя так и не смогла превзойти уровень капитализации, достигнутый в конце 90-х.

Тогда продолжавшийся много лет растущий тренд на фондовом рынке создал иллюзию богатства, которая толкала инвесторов к дальнейшим покупкам и обоснованию все более высоких мультипликаторов. Но все же это не была слепая толпа. По настоящему эпических размеров пузыри надулись в акциях компаний, действительно обладавших долгосрочным коммерческим потенциалом. А реликты той эпохи вроде сайта pets.com по онлайн продаже собачьего корма по цене в три раза дешевле себестоимости, хотя и наделали много шума, но даже на пике рынка редко пересекали отметку $1-млрд. капитализации.

В прошлом когда биткойн покорял все новые и новые максимумы, среди его инвесторов бытовало мнение, что стоимость криптовалюты может вырасти еще в разы, поскольку ее совокупная капитализация существенно меньше величины, до которой дорастали пузыри в прошлом. Однако в современной истории 320 млрд. долл. (столько достигала совокупная стоимость биткойнов 16.12.2017) это рекордная оценка за актив, не приносящий никакого дохода.

Интересно, что в топ-10 dot.com провалов CNN.Money в 2010 году включил сайт Flooz.com предвосхитившего идею токенов Telegram. Flooz.com продавал онлайн валюту, которую пользователи интернета могли использовать вместо кредитных карт для покупок в различных онлайн-магазинах. По описанию автора статьи «несмотря на тупость концепции, Flooz.com привлек от инвесторов $35 млн. Корпоративные партнеры Cisco и Delta AirLines использовали Flooz для корпоративных подарков. Flooz потратил на рекламyю кампанию с Вупи Голдберг $8 млн. и обанкротился в августе 2001 года»

В апреле, июле и октябре 2018 года ФРС США нарастит темпы сокращения баланса соответственно до 30, 40 и 50 млрд. долл. в месяц. Европейский центральный банк пока продолжает накачивать евро в платежную систему, но сократит программу покупки активов в октябре и согласно прогнозам экспертов полностью уйдет с рынка, начиная со следующего года. Таким образом, дефицит ликвидности еще не наступил. Исторически ужесточение монетарной политики отрезвляюще действовало на инвесторов и хорошо корректировало цены на неадекватно переоцененные активы, хотя и ускоряло наступление рецессии. На этот раз ФРС повышает ставку очень плавно, ЕЦБ вообще не планирует повышение. В современной экономической истории еще не было прецедентов изъятия впрыснутой в финансовую систему денежной ликвидности, поэтому трудно спрогнозировать как и когда сочетание повышений ставки и сокращения баланса ФРС приведет к корректировке цен на все финансовые активы. Не удивительно, что биткойн, не имеющий фундаментальной стоимости, но ставший для некоторых инвесторов своеобразным убежищем от политики количественного смягчения центральных банков, теперь является отличным индикатором завершения эпохи неограниченной и бесплатной ликвидности.

Полное обесценение биткойна может стать сигналом к тому, что дефицит ликвидности достиг максимума и пора покупать другие параллельно распроданные активы, например, облигации emerging markets. Безусловно, на практике выбрать правильную инвестиционную стратегию будет непросто. Во-первых, криптовалюты останутся востребованы хакерами, наркоторговцами и в странах с разрушенной финансовой системой вроде Венесуэлы. Явного индикатора окончательного выхода из биткойна рыночных инвесторов не будет. Во-вторых, замедление или рецессия в экономике США, которая может последовать за коррекцией на фондовом рынке, запустит продолжительную цепочку кризисов в странах и компаниях, не рассчитавших долговую нагрузку. Наконец, банкротства IT-стартапов вроде Pets.com или Flooz.com в 2000-2001 годах послужили хорошим индикатором прохождения дна кризиса dot.com, но не дали никакой информации, когда рынок снова начнет расти. После падения с 60 до 20,75 долл. в 2000 году акции Microsoft торговались в диапазоне 20-30 долл. затем еще более 10 лет, начав новый восходящий тренд лишь в 2013 году.

Ежемесячное изменение совокупных активов ФРС США, ЕЦБ, Банка Японии, Банка Англии и Швейцарского национального банка, млрд. долл.

Источник: Bloomberg, расчеты УК Арикапитал

Выводы

В последнее время мы наблюдаем все больше индикаторов приближающейся серьезной корректировки цен на все классы активов. Традиционно в такой ситуации следует покупать безрисковые активы, долгосрочные US Treasuries. Однако на US Treasuries также будет негативно влиять увеличение первичных размещений темпов сокращения баланса ФРС. Апрельские макроэкономические данные могут показать ускорение инфляции. Иными словами, полностью защитного актива не текущий момент, похоже, не существует. Отличие между различными сегментами облигационного рынка в степени переоцененности предопределят глубину корректировки. Наиболее устойчивыми, на наш взгляд, остается качественные корпоративные и суверенные еврооблигации с рейтингами A-AA. Облигации emerging markets и локальные долговые рынки мы рекомендуем избегать. С точки зрения валютной структуры мы по-прежнему считаем доллар оптимальной валютой, в которой следует держать до 100% средств.