Ноябрь 2021. Облигации Pemex

Облигации Pemex сильно отстали от сравнимых компаний и от большинства индексов облигаций. Высокие цены на нефть увеличили EV Pemex, радикально снижая экономические стимулы для реструктуризации долга, так как собственный капитал, вероятно, впервые за длительное время имеет положительную стоимость. На прошлой неделе CEO Pemex сказал, что в соответствии с решением президента обслуживание долга возьмет на себе правительство. Мы считаем, что облигации Pemex могут иметь потенциал сужения спредов порядка 100 bp.

Petróleos Mexicanos (Pemex) (BBB/Ba3/BB-) – мексиканская нефтегазовая госкомпания. Является одним из крупнейших предприятий в Латинской Америке, выручка за 2019 год составила 73 млрд долларов.

Текущий рейтинг Pemex BBB/Ba3/BB- от S&P/Moody’s/Fitch. Агентства отмечают низкую собственную кредитоспособность компании (на уровне CCC) и высокую вероятность господдержки (у Мексики рейтинг BBB/Baa1/BBB-). Соответственно, ключевой фактор для кредитного качества Pemex – поддержка со стороны правительства. S&P оставил компании рейтинг инвестиционного уровня, потому что считает поддержку почти гарантированной (“almost certain”), у других агентств уверенность в этом меньше. Важно отметить, что тяжелое финансовое состояние Pemex в значительной степени объясняется очень высокими налогами, поэтому господдержка может быть и в форме снижения налогов до более адекватного уровня.

На прошлой неделе CEO Pemex сказал, что в соответствии с решением президента компании запрещено выпускать новые облигации, а обслуживание долга возьмет на себе правительство (с целью экономии на процентных платежах). Слова CEO Pemex не были подтверждены Минфином и не являются гарантией господдержки, однако новостной поток по компании в последние месяцы, по нашей оценке, указывает на растущую вероятность увеличения господдержки. Еще в сентябре президент сказал, что Pemex не должен платить по облигациям больше, чем сама Мексика. В этом году Pemex впервые за многие годы не выпускал новые облигации, поэтому политическое решение о выплатах за счет Минфина, возможно, было принято раньше.

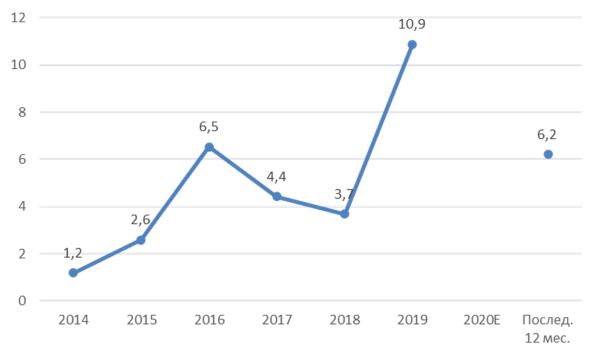

Более того, высокие цены на нефть сильно увеличили EV Pemex, что радикально снижает экономические стимулы для реструктуризации долга, так как оценочная рыночная стоимость собственного капитала, вероятно, перестала быть нулевой. На конец 3 квартала чистый долг по отношению к EBITDA уменьшился до 6,2, по итогам года может стать ниже 4,0. Ecopetrol, BP и Shell торгуются с EV/EBITDA в диапазоне от 4,0 до 4,5, поэтому сейчас собственный капитал Pemex, скорее всего, впервые за длительное время имеет положительную стоимость.

Чистый долг / EBITDA

Источник: Bloomberg