Май 2021. Новые выпуски облигаций РФ в евро

РФ (BBB-/Baa3/BBB) планирует продать 2 выпуска облигаций в евро: уже торгуемый со сроком погашения 6 лет и новый на 15 лет. Россия в евро торгуется между кривыми Мексики и Румынии, что предполагает справедливую доходность 15-летнего выпуска 2,5-2,6%, однако спреды России в евро в целом выглядят слишком широкими по сравнению с долларовыми. Мы считаем интересным переложиться из RUSSIA 1.85 11/20/32 в новый 15-летний выпуск при доходности не менее 2,5%.

РФ (BBB-/Baa3/BBB) планирует продать 2 выпуска облигаций в евро: уже торгуемый со сроком погашения 6 лет и новый на 15 лет. Первоначальный ориентир предполагает премию 10 bp по старому выпуску (на 6 лет) и доходность нового 2,875% (на 15 лет).

Предложенный ориентир доходности по новому выпуску на 15 лет выглядит высоким и, вероятно, останется интересным даже после снижения в процессе размещения.

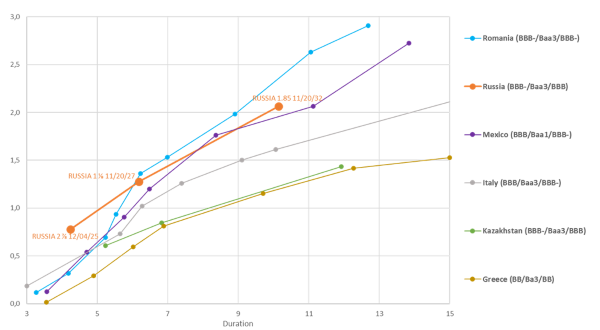

Россия в евро торгуется между кривыми Мексики и Румынии (см. график на следующей странице), что предполагает справедливую доходность 15-летнего выпуска 2,5-2,6%, однако спреды России в евро в целом выглядят слишком широкими по сравнению с долларовыми. Например, в евро Россия дает премию к Мексике, хотя долгосрочные долларовые облигации России имеют доходность существенно меньше, чем у Мексики (RUSSIA 5 ⅝ 04/04/42 торгуется с доходностью на 25 bp ниже, чем MEX 4.28 08/14/41, RUSSIA 5 ¼ 06/23/47 – на 40 bp ниже, чем MEX 4.35 01/15/47). RUSSIA 5 ¼ 06/23/47 торгуется примерно на уровне Италии (доходность RUSSIA 5 ¼ 06/23/47 немного ниже более длинных долларовых ITALY 4 10/17/49 и ITALY 3 ⅞ 05/06/51). Соответственно, в среднесрочной перспективе можно ожидать уменьшения спредов долгосрочных облигаций России в евро на 30-40 bp.

Мы считаем интересным переложиться из RUSSIA 1.85 11/20/32 в новый 15-летний выпуск при доходности не менее 2,5%. Новый 15-летний выпуск обеспечивает более высокую доходность к погашению и больший потенциал роста цены в случае сокращения спредов суверенных облигаций России в евро (для инвесторов, имеющих позитивный или нейтральный взгляд на общерыночные дюрацию и спреды в евро).

Кривые доходности России и сравнимых стран (в евро)

Источник: Bloomberg