Февраль 2021. Взгляд на глобальный долговой рынок

2020 год закончился позитивно для долговых инвесторов. Котировки корпоративных долларовых облигаций и еврооблигаций emerging markets в конце декабря достигли максимумов несмотря на рост доходностей US Treasuries.

Сможет ли рынок вырасти еще раз в 2021 году? Насколько велики риски инфляции и ужесточения монетарной политики? На чем можно заработать в новом году?

В этом обзоре мы делимся взглядом на глобальный долговой рынок и инвестиционными идеями в долгосрочных корпоративных облигациях с инвестиционным кредитным рейтингом.

Конъюнктура рынка долларовых облигаций

2020 год закончился удачно для большинства инвесторов в долларовые облигации. Победа Джозефа Байдена на выборах президента США была воспринята как сигнал перехода к более предсказуемой политике и дополнительному стимулированию экономики. Цены на рискованные активы в ноябре и декабре показали значительный рост. На этом фоне выросли котировки и снизились доходности корпоративных облигаций и еврооблигаций emerging markets.

В то же время на одном из важнейших сегментов долгового рынка – в американских государственных облигациях конъюнктура ухудшается с августа прошлого года.

Поводом для роста доходности US Treasuries стало увеличение объема первичных размещений, рост инфляционных ожиданий и появление опасений, что на фоне восстановления экономики ФРС может начать сворачивать покупку активов.

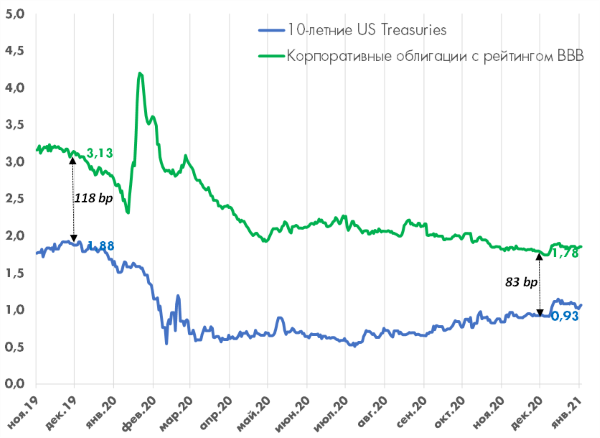

За период с 1.08.2020 по 31.12.2020 доходность 10-летних US Treasuries выросла на 39бп с 0,53% до 0,92% годовых, при этом доходность по 10-летним американским корпоративным облигациям с рейтингом BBB снизилась с 2,11% до 1,74% годовых. В результате премия за кредитный риск BBB-эмитентов сократилась до 82бп, меньше она была в начале 2020 года.

Сильное сокращение кредитного спреда прошло и в еврооблигациях эмитентов из развивающихся стран. За период с 01.08.2020 по 31.12.2020 средний Z-спред по облигациям, входящим в индекс Bloomberg Barclays Emerging markets снизился с 380 до 283бп, минимума с середины 2019 года

Еще одной тенденцией второго полугодия прошлого года стало увеличение наклона кривой US Treasuries. Доходности по коротким 2-летним гос. облигациям почти не менялись, оставшись в районе 0,1-0,15% годовых. В то же время доходность по самым длинным 30-летним US Treasuries выросла с 1,19% до 1,64%. Спред между 2-х и 30-летними UST расширился более чем до 150бп, максимума с 2017 года.

Основным фактором роста доходности по долгосрочным US Treasuries стало увеличение инфляционных ожиданий. После того, как реальная доходность по 10-летним инфляционным UST в течение первых 7 месяцев 2020 года снизилась с +0,1% до -1,0%, в оставшиеся 5 месяцев она не выходила из диапазона -1,1% -0,8%, закончив год вблизи исторического минимума. На фоне масштабных бюджетных и монетарных стимулов 10-летний прогноз инфляции в США (10Y Breakeven rate) увеличился с мартовского минимума 0,55% до 1,99% к концу 2020 года, что и транслировалось в рост номинальных доходностей по американским государственным облигациям.

Доходность по 10-летним US Treasuries и средняя доходность американским BBB 10-летним корпоративным облигациям

Источник: Bloomberg

2021 год начался с продолжения тенденций конца прошлого года: ускорение инфляционных ожиданий переходит в рост доходностей US Treasuries, при этом реальные % ставки остаются отрицательными, корпоративные облигации с высоким кредитным рейтингом (А и выше) растут в доходности вслед за US Treasuries, в то время как более доходные и рискованные бумаги (BB-BBB) сохраняют устойчивость, сокращая кредитные спреды по отношению к UST.

Аналитики (консенсусный прогноз Bloomberg) прогнозируют дальнейший рост доходности по 10-летним UST с текущего уровня 1,1% до 1,34% к концу 2021 года. Что будет на самом деле? Может ли восстановление экономики привести к тому, что вырастут не только номинальные, но и реальные долларовые ставки? Может ли рост доходностей по US Treasuries перейти в рост доходностей корпоративных облигаций, еврооблигаций emerging markets? Это ключевые вопросы для формирования облигационной стратегии на ближайшие несколько месяцев.

Взгляд на рынок US Treasuries

Осенью прошлого года мы считали, что доходности долгосрочных US Treasuries будут сближаться с европейскими и японскими гос. облигациями по двум основным причинам:

1. ситуация в экономике США все больше похожа на ЕС и Японию (низкий рост и инфляция, высокий гос. долг);

2. это требует более мягкой политики ФРС, примерно такой же, какую в последние годы проводили ЕЦБ и Банк Японии.

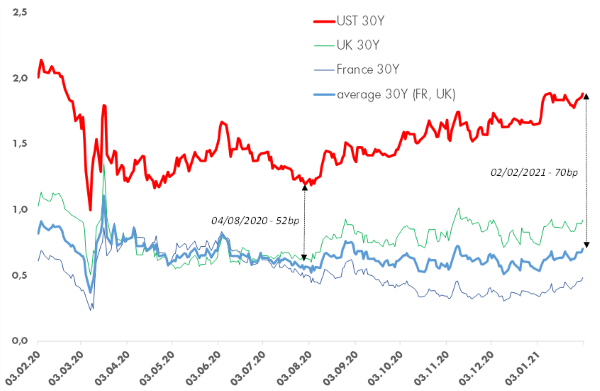

По факту доходности как по американским, так и европейским гос. облигациям выросли на фоне более быстрого, чем ранее ожидалось, восстановления экономики. В США доходности выросли сильнее, чем в Европе на фоне масштабных бюджетных стимулов.

Доходность 30-летних гос. облигаций США, Великобритании и Франции

Источник: Bloomberg

Победа демократического кандидата на выборах президента США, а также итоги выборов в Конгресс и Сенат повысили вероятность мягкой бюджетной политики. Несмотря на принятие в декабре пакета стимулов на 900 млрд. долл., в результате которого дефицит бюджета США в этом году превысит 10%, Джозеф Байден практически сразу же анонсировал новый проект по дополнительным стимулам на 2 трлн. долл.

Интенсивная раздача денег населению, безусловно, способствует ускорению восстановления экономики. Например, наиболее свежие прогнозы Citigroup и JPMorgan предполагают рост ВВП США в 2021 году на 5,2-5,3%. Если экономики двух ведущих мировых держав США и Китая превзойдут докризисный объем, цены на сырье продолжат рост и при этом центральные банки продолжат печатать деньги, очевидно, что инфляция может не просто восстановиться до нормального докризисного уровня, но и выйти из зоны комфорта, которым на данный момент можно считать 2,5%.

В краткосрочной перспективе есть высокая вероятность продолжения роста доходности US Treasuries. Консенсусный прогноз аналитиков Bloomberg, предполагающий рост доходности по 10-летним UST к концу 2021 года до 1,34% выглядит реалистичным, доходность по 30-летним UST может с текущего уровня 1,88% достичь 2,2-2,3% годовых.

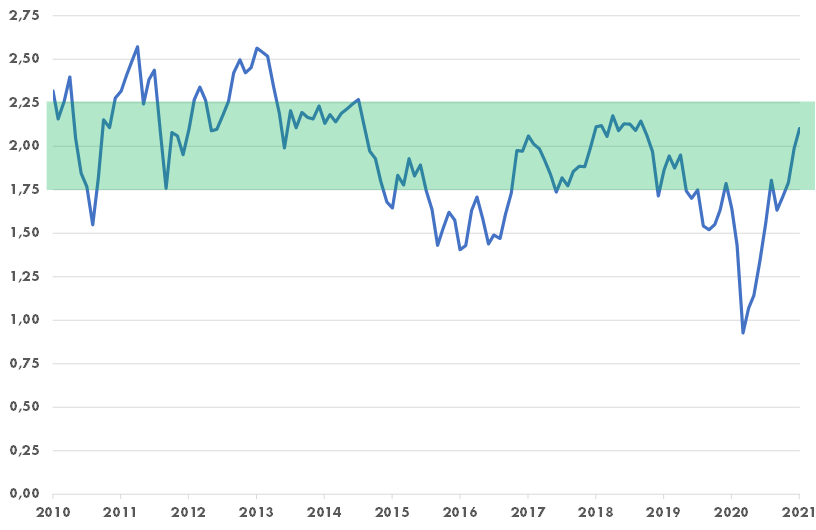

Долгосрочный прогноз инфляции в США (10-летний UST Breakeven rate)

Источник: Bloomberg

После того, как доходность 10-летних UST с начала года уже подскочила на 20бп с 0,92% до 1,11%, уровень 1,30% может быть достигнут гораздо раньше. На наш взгляд, дальнейшая траектория изменения процентных ставок будет зависеть от бюджетной политики США. Если обсуждаемый пакет стимулов на 2 трлн. долл. окажется последним полномасштабным вливанием средств в американскую экономику, то по факту его принятия (ожидается не позднее марта) вполне может пройти коррекция на фондовых и сырьевых рынках и охлаждение инфляционных ожиданий, что развернет траекторию изменения доходностей UST.

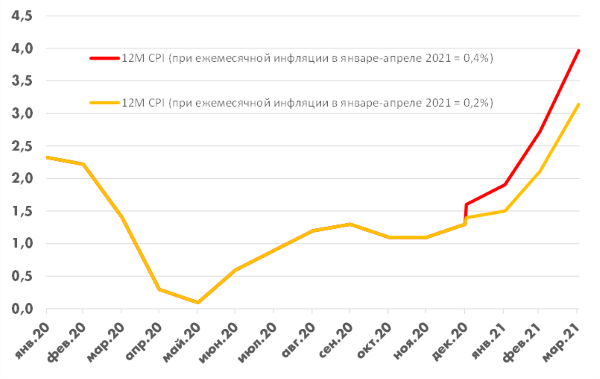

При сохранении текущих среднемесячных темпов изменения цен годовая инфляция в США уже в апреле превысит 3%, что может стать стоп-сигналом к принятию дополнительных бюджетных стимулов.

Вероятность сокращения объема QE со стороны ФРС, на наш взгляд, пока минимальна. Несмотря на ускорение инфляции, регулятор вряд ли в этом году изменит объемы покупки активов, но увеличение доходностей по долгосрочным US Treasuries может побудить регулятора изменить структуру QE, уменьшив покупку краткосрочных нот и увеличив покупку долгосрочных облигаций.

Инфляция в США за последние 12 месяцев – прогноз изменения с учетом сценария ежемесячной инфляции = 0,2% и 0,4%

Источник: Bloomberg, расчеты УК Арикапитал

В итоге доходность 10-летних US Treasuries после резкого скачка в начале года с 0,9% до 1,2-1,3%, затем может снизиться в район 1,0% годовых. 30-летние UST после роста доходностей с 1,65% до 2,2-2,3%, может вернуться в район 1,7% годовых.

Реальные доходности, скорее всего, останутся отрицательными. В случае продолжения активного стимулирования рост номинальных доходностей будет соответствовать росту инфляционных ожиданий. А если обсуждаемый сейчас пакет стимулов на 2 трлн. долл. окажется последним, то по факту его принятия на всех рынках может пройти существенная коррекция: рискованные активы (акции, облигации и валюты emerging markets) упадут, а US Treasuries вырастут в цене и снизятся в доходности. В таком ралли могут поучаствовать не только обычные, но и инфляционные UST.

Взгляд на рынок корпоративных облигаций

Мы оптимистично смотрим на рынок US Treasuries до конца года. Тем не менее, учитывая риски более активного стимулирования либо восстановления экономики естественным путем на фоне массовой вакцинации населения от коронавируса, более безопасно, на наш взгляд, в данный момент формировать ядро портфеля в облигациях с инвестиционным рейтингом категории BBB и качественных эмитентах с максимальным неинвестиционным рейтингом BB/BB+.

На фоне нормализации рыночной конъюнктуры мы видим инвестиционные возможности в двух плоскостях:

- Во-первых, постепенно будет происходить нормализация кривой доходностей в виде снижения доходностей по облигациям со сроком погашения 15-20 лет.

- Во-вторых, будет сокращаться премия за риск эмитентов из отраслей, пострадавших от эпидемии. Наиболее очевидные инвестиционные возможности мы видим среди компаний нефтегазового сектора.

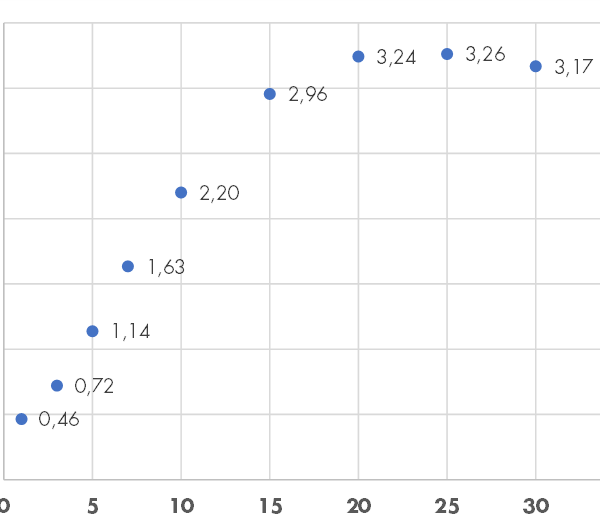

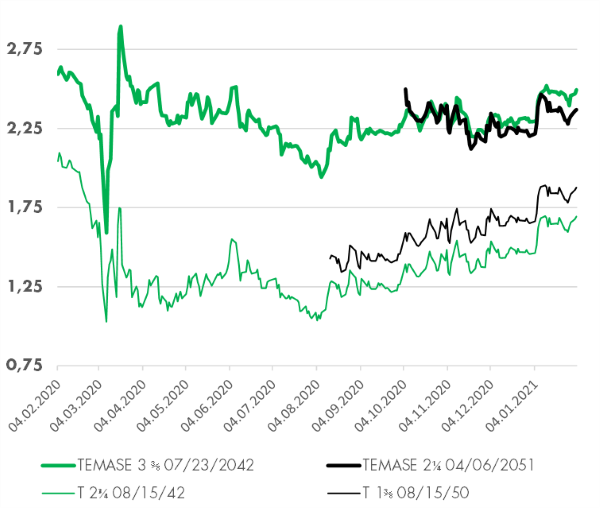

Аномалия кривой доходности корпоративных облигаций (на графике ниже видно, что доходность по 15-20 летним облигациям выше, чем по 30-летним) обусловлена тем, что на фоне снижения доходностей в целом по всему рынку облигаций, менее ликвидные 15-20-летние выпуски отстали по сравнению с более ликвидными 10- и 30-летними выпусками. 15-20 летние корпоративные облигации это, как правило, 30-летние выпуски размещенные 10 и более лет назад. Например, выпуск ААА сингапурской государственной компании Temasek с погашением в 2042 году TEMASE 3 ⅜ 07/23/42 в марте 2020 года на фоне общей распродажи расширил спред к UST с 70 до 150 бп, а затем в течение года сократил его лишь до 80 бп, в то время как спред по новому 30-летнему выпуску TEMASE 2 ¼ 04/06/51 сократился до 58бп.

В целом 15-летние американскинские корпоративные облигации с рейтингом от BBB- до BBB+ за последний год снизились в доходности вдвое меньше (на 73 бп.) чем короткие 3-5 летние облигации (на 140-155 бп). Такое отставание можно объяснить тем, что многие считают, что нулевая ставка ФРС – это временное явление. Но если период нулевых ставок затянется на много лет, как это произошло после кризиса 2008 года, то наклон кривой доходности может постепенно уменьшаться за счет снижения доходности по более длинным облигациям.

Кривая доходности BBB облигаций

Доходность по выпускам Temasek и US Treasuries с аналогичным сроком до погашения

Инвестиционные идеи на рынке корпоративных облигаций

В 2020 году можно было заработать двузначную долларовую доходность, просто удерживая портфель долгосрочных корпоративных облигаций с инвестиционным кредитным рейтингом. Учитывая низкий уровень доходностей на старте нового года, инфляционные риски для всего облигационного рынка в целом, чтобы получить высокую доходность нужно проявить большую избирательность.

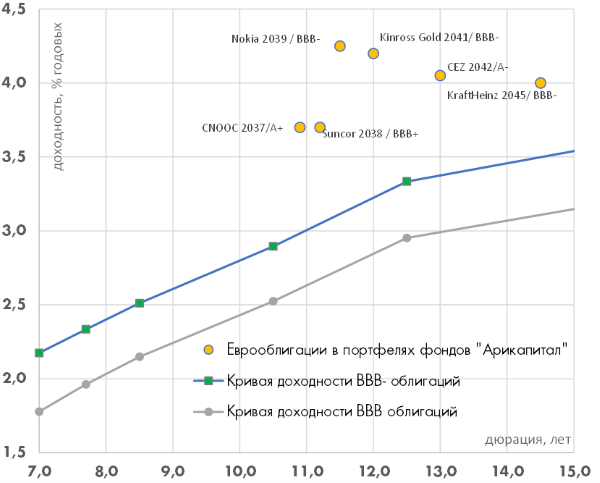

Тем не менее, на наш взгляд, на рынке остается достаточно много интересных инвестиционных идей, некоторые из которых представлены на графике ниже.

Кривая средней доходности американских корпоративных облигаций с рейтингом BBB-, BBB и еврооблигаций – инвестиционных идей УК Арикапитал

Источник: Bloomberg, УК Арикапитал

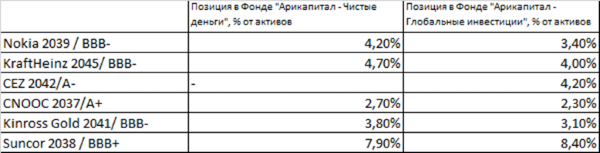

Долгосрочные корпоративные еврооблигации с инвестиционным рейтингом в портфелях фондов "Арикапитал"

CEZ (A-/Baa1/A-), выпуск CEZCP 5 ⅝ 04/03/42

ČEZ – чешская энергетическая компания, является крупнейшей публичной компанией в Центральной и Восточной Европе, правительству Чехии принадлежит 70 % акций. У CEZ стабильно высокий кредитный рейтинг А-/Baa1. Энергетические тарифы регулируются государством, финансовые показатели CEZ также стабильны из года в год.

Выпуск CEZCP 5 ⅝ 04/03/42 отстал в снижении доходности по рынку в целом из-за низкой ликвидности. Выпуск был размещен в 2012 году на небольшой объем – 300 млн. долл. Если на начало 2020 года доходность к погашению по CEZCP 5 ⅝ 04/03/42 (4,24% годовых) превышала среднюю доходность BBB+ на 50бп, то к 31.12.2020 спред расширился до 117бп.

На наш взгляд, спред должен сократиться до 40 бп. + за счет сокращения дюрации и нормализации общей кривой корпоративных облигаций, доходность должна дополнительно снизиться на 5 бп.

CNOOC (A+/A1), выпуск CNOOC 6.4 05/15/37

China National Offshore Oil Corporation (CNOOC) — третья по величине национальная нефтяная компания Китая после CNPC и Sinopec. Занимается добычей, переработкой и сбытом нефти и природного газа в шельфовой части Китая. Кредитные рейтинги CNOOC соответствуют суверенному кредитному рейтингу Китая.

Мы купили выпуск CNOOC 6.4 05/15/37 в декабре 2020 года, после того, как его доходность резко выросла из-за введения администрацией Трампа санкций в виде запрета американским инвесторам инвестировать в ценные бумаги китайской компании. Если на 30.10.2020 доходность по выпуску CNOOC 6.4 05/15/37 превышала среднюю доходность по 20-летним облигациям на 39 бп, то на 31.12.2020 спред расширился до 100 бп.

Мы считаем, что премия к бумагам с аналогичным рейтингом в течение 2021 сократится как минимум вдвое с 100 до 50бп. + дополнительно на 10 бп доходность может сократиться за счет сокращения срока до погашения по выпуску CNOOC 6.4 05/15/37

Kinross Gold (BBB-/Baa3/BBB-), выпуск KCN 6 ⅞ 09/01/41

Kinross Gold – канадская золотодобывающая компания, входящая в Топ-5 мировых производителей. Мы купили выпуск KCN 6 ⅞ 09/01/41 в начале 2020 года, ожидая улучшение кредитных рейтингов на фоне отличных финансовых результатов. Это и произошло – в марте 2020 агентство Moody’s повысило рейтинг Kinross Gold с Ba1 до инвестиционного уровня Baa3, в июне агентство Fitch повысило прогноз рейтинга BBB- до позитивного.

В течение 2020 года выпуск KCN 6 ⅞ 09/01/41 показывал динамику лучше рынка, сократив спред к среднему уровню 20-летних BBB- облигаций с 106 до 60бп. Тем не менее, облигации остаются недооцененными. Мы не видим оснований для того, чтобы облигации Kinross Gold торговались хуже своего рейтинга, за исключением их пониженной ликвидности – объем выпуска составляет всего $250 млн., выпуск был размещен в 2012 году. Компания в принципе редко выходит с новыми размещениями (последний раз в июне 2018 года). Мы считаем, что выпуск KCN 6 ⅞ 09/01/41 должен сравняться по доходности со средней доходностью по 20-летним облигациям с рейтингом BBB- + дополнительно на 5 бп доходность может сократиться за счет общей нормализации кривой корпоративных облигаций.

Kraft Heinz Company (BB+/Baa3/BB+), выпуск KHC 5.2 07/15/45

Kraft Heinz – один из крупнейших в мире производителей еды с выручкой $25,0 млрд (за 2019 год). Среди брендов компании соусы Heinz, сыр Velveeta, кофе Maxwell House и др. Акции торгуются на американских биржах, текущая капитализация $41,0 млрд.

Бизнес Kraft Heinz очень устойчивый, но в течение нескольких лет компания платила завышенные дивиденды на фоне стагнации выручки и прибыли, что привело к росту левериджа. В феврале 2020 года S&P и Fitch понизили рейтинг KraftHeinz с инвестиционного уровня BBB- до спекулятивного BB+.

Менеджмент поставил цель вернуть рейтинг инвестиционного уровня, для чего были сокращены дивиденды. Эпидемия коронавируса помогает решить эту задачу. По прогнозам аналитиков (официальная отчетность за 4 квартал выйдет 11.02.2021) в 2020 году KraftHeinz заработал рекордный чистый денежный поток – 3,9 млрд. долл. (в 2019 +2,8 млрд. долл.), в 2021-2022 годах прибыль снизится, но все равно останется выше чем в предыдущие годы. Это должно позволить KraftHeinz вернуться в категорию investment grade в этом или следующем году, а облигациям сократить спред на 50-70 бп в течение 1-2 лет.

Nokia (BB+/Ba2/BBB-), выпуск NOKIA 6 ⅝ 05/15/39

Nokia – финская компания, один из крупнейших в мире производителей телекоммуникационного оборудования c годовой выручкой 23 млрд. евро (2019 год). Сама отрасль – привлекательная, начинающийся переход сотовых операторов на стандарт 5G создает многолетнюю гарантию спроса на оборудование. У Nokia есть проблемы в менеджменте, компания проигрывает конкурентную борьбу китайским производителям, что выливается в стагнирующие показатели выручки на фоне роста у конкурентов. Вместе с тем, Nokia обладает отличными финансовыми показателями. После минуса в 2018-2019гг в 2020 году вновь начала генерировать положительный денежный поток и имеет отрицательный чистый долг. На наш взгляд, кредитные рейтинги Nokia занижены. Компания соответствует, как минимум, минимальному инвестиционному рейтингу – BBB-, но из 3 основных рейтинговых агентств так считает только Fitch.

Рынок оценивает облигации Nokia лучше чем в среднем эмитентов с рейтингом BB+, но хуже чем BBB- эмитентов. Эта ситуация не изменилась в течение 2020 года, спред по доходности выпуска NOKIA 6 ⅝ 05/15/39 к среднему уровню доходности 20-летних BBB- облигаций сохранился на уровне 70 бп.

На наш взгляд, в течение 2021 года NOKIA 6 ⅝ 05/15/39 может сократить спред на 10 бп за счет улучшения восприятия инвесторами + 10 бп за счет сокращения срока до погашения.

Suncor (BBB+/Baa1), выпуск SUCN 6.8 05/15/38

Suncor – крупнейшая в Канаде вертикально интегрированная нефтяная компания с годовой выручкой $29 млрд. (2019 год) и рыночной капитализацией $50 млрд. (на 31.12.2019). Компания, хотя и пострадала от падения цен на нефть, сохранила высокие инвестиционные рейтинги: BBB+ от S&P и Baa1 от Moody’s. По оценкам менеджмента, Suncor может при цене нефти >$35 за баррель WTI поддерживать необходимый maintenance capex и платить дивиденды (в 2020 компания сократила дивиденды в 2 раза).

Выпуск SUCN 6.8 05/15/38 во время распродажи весной 2020 года упал сильнее чем более «свежий» 30-летний выпуск SUCN 4 11/15/47 и должен в течение 2021 года, во-первых, полностью устранить спред.

Дополнительно Suncor может сократить спред к среднему уровню доходности BBB- облигаций. До пандемии выпуск Suncor 2047 торговался с отрицательным спредом -30 бп. Учитывая то, что в марте 2020 года S&P снизило рейтинг Suncor с А- до BBB+ в течение 2021 года спред Suncor к среднему уровню доходности BBB облигаций вряд ли вернется на прежний уровень, но должен уменьшиться с +10бп до -10бп.

За счет сокращения дюрации и нормализации общей кривой корпоративных облигаций, доходность по выпуску SUCN 6.8 05/15/38 должна дополнительно сократиться на 5 бп.