Декабрь 2021. Облигации Seagate

Облигации Seagate (BB+/Ba1/BB+) показывали динамику хуже рынка из-за потери инвестиционного рейтинга, вызванной увеличением долга. По нашему мнению, для оценки долгосрочных облигаций Seagate бизнес-риски намного важнее, чем леверидж, так как уровень долговой нагрузки остается сравнительно небольшим по сравнению с EBITDA. С этой точки зрения Seagate сейчас выглядит хорошо: рейтинговые агентства отмечают, что растущий спрос со стороны дата-центров важнее снижения в сегменте обычных жестких дисков, а акции сильно выросли и находятся на исторических максимумах.

Seagate Technology Holdings plc (BB+/Ba1/BB+) – технологическая компания, один из крупнейших производителей жестких дисков. Компания с 2010 года зарегистрирована в Ирландии, штаб-квартира в Калифорнии, акции торгуются на американских биржах. Выручка за 2020 финансовый год 12 млрд долларов, текущая капитализация 23 млрд долларов.

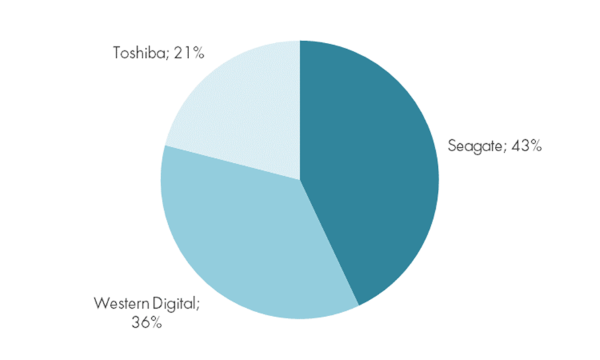

Рынок жестких дисков является олигополией: Seagate, Western Digital и Toshiba занимают практически 100% рынка.

Рынок жестких дисков (1 квартал 2021 года)

Источник: Bocks & Files со ссылкой на IDC, Coughlin, TrendForce

В персональных компьютерах жесткие диски (HDD) постепенно заменяются SSD (флэш-памятью, которая дороже и быстрее), однако спрос со стороны дата-центров более чем компенсирует это. Популярность облачных сервисов и общий рост объема данных создают устойчивую потребность в недорогих решениях для хранения информации, что позволяет HDD сохранить свою нишу и не быть вытесненными SSD.

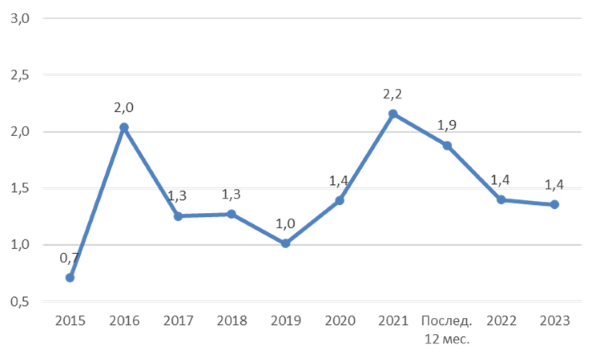

Леверидж компании достаточно низкий – чистый долг в последние годы обычно не превышал 2 EBITDA. В 2021 году произошло увеличение долга: несмотря на некоторое ухудшение операционных показателей из-за коронавируса Seagate продолжил повышать дивиденды и, главное, утвердил новую программу выкупа акций.

Чистый долг / EBITDA*

* финансовый год компании заканчивается 30 июня

Источник: Bloomberg

Это не понравилось рейтинговым агентствам: Seagate потерял рейтинг инвестиционного уровня от 2 из 3 агентств. В декабре прошлого года Moody’s и Fitch понизили рейтинг с Baa3/BBB- до Ba1/BB+ (S&P сохранил BB+).

По нашему мнению, для оценки долгосрочных облигаций Seagate бизнес-риски намного важнее, чем леверидж, так как уровень долговой нагрузки остается сравнительно небольшим по сравнению с EBITDA. Мы считаем ключевыми факторами конкурентоспособность HDD по сравнению с SSD и возможность Seagate поддерживать технологический уровень по сравнению с Western Digital и Toshiba. С этой точки зрения Seagate сейчас выглядит хорошо: рейтинговые агентства отмечают, что растущий спрос со стороны дата-центров важнее снижения в сегменте обычных жестких дисков, а акции сильно выросли и находятся на исторических максимумах.

Консенсус-прогноз Bloomberg предполагает, что всплеск левериджа является временным, так как улучшение операционных показателей более чем компенсирует рост долга. Судя по пресс-релизам рейтинговых агентств, повышение рейтинга до инвестиционного уровня маловероятно в течение года, но все равно выглядит вопросом времени при развитии ситуации примерно в соответствии с консенсус-прогнозом. Рынок может начать закладывать в цены облигаций возврат к инвестиционному рейтингу раньше – возможно, через полгода-год.

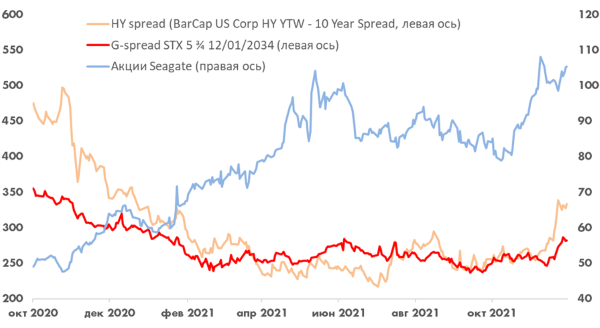

Облигации Seagate из-за потери инвестиционного рейтинга показывали динамику хуже рынка несмотря на то, что акции, наоборот, выросли почти в 2 раза.

Динамика спреда и акций Seagate

Источник: Bloomberg

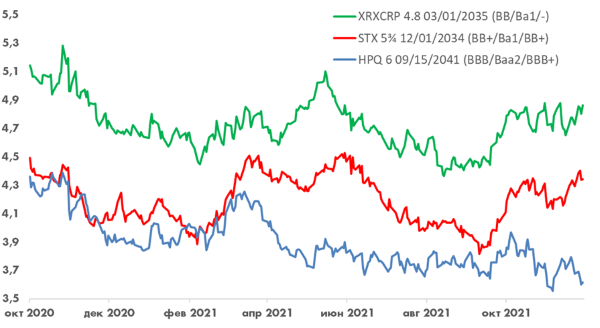

Долгосрочные облигации Seagate после потери инвестиционного рейтинга расширили спреды и стали похожи по динамике на облигации более слабого аналога – Xerox.

Доходность долгосрочных облигаций Seagate и сравнимых компаний (USD)

Источник: Bloomberg

Акции Seagate обновляют максимумы. Это вряд ли можно объяснять только программой выкупа: например, акции сильно росли на публикации квартальной отчетности за 1 и 3 кварталы. По нашей оценке, наиболее вероятной причиной ралли акций является переоценка рынком среднесрочных перспектив бизнеса Seagate из-за растущего спроса со стороны дата-центров.

Нормализованная динамика акций Seagate и сравнимых компаний (USD)

Источник: Bloomberg

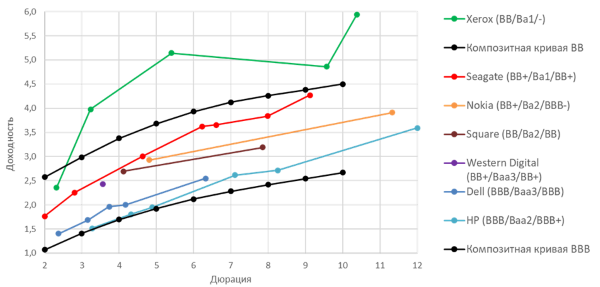

Сейчас долгосрочные облигации Seagate торгуются с дисконтом по доходности к композитной кривой BB, однако с премией к качественным BB/BB+ технологического сектора (Nokia и Square).

Кривые доходности Seagate и сравнимых компаний (USD)

Источник: Bloomberg

До потери инвестиционного рейтинга долгосрочные облигации Seagate торговались практически без спреда к HP. Мы считаем, что по мере роста операционных показателей рынок может начать закладывать в цены облигаций возврат к инвестиционному рейтингу. На годовом интервале, на наш взгляд, можно ожидать сокращения спреда долгосрочных облигаций Seagate к HP в 2 раза – примерно до текущего уровня Nokia и Square.

Это означает потенциал сужения спредов долгосрочных облигаций Seagate порядка 50 bp. Например, по свежему выпуску STX 3 ⅜ 07/15/31 на годовом интервале мы оцениваем справедливый G-спред в 200 bp (по сравнению с текущим уровнем 242), что соответствует доходности 3,4% и цене 100,0% номинала (на 06.12.22). При сохранении общерыночных спредов и ставок суммарная доходность по выпуску STX 3 ⅜ 07/15/31 за год может составить 6,9% в долларах.

Важно отметить риски облигаций Seagate: технологические, связанные с конкурентоспособностью продуктов компании и жестких дисков в целом, и финансовые, связанные с повышенными выплатами акционерам через дивиденды и выкуп акций.