Апрель 2021. Облигации Совкомфлота

Совкомфлот на прошлой неделе разместил новый выпуск долларовых еврооблигаций с погашением в 2028 году и достаточно высокой для госкомпаний доходностью (сейчас около 3,8%). Сочетание относительно широких спредов и неплохой собственной кредитоспособности, на наш взгляд, выделяют Совкомфлот среди госкомпаний и делают его интересным по сравнению с другими российскими эмитентами еврооблигаций.

ПАО Совкомфлот (BBB-/Ba1/BBB-) –российская компания, специализирующаяся на перевозке сжиженного природного газа (LNG), нефти и нефтепродуктов. 82,8% Совкомфлота принадлежит государству, акции торгуются на Московской бирже, текущая капитализация $2,9 млрд.

Совкомфлот на прошлой неделе разместил новый выпуск долларовых еврооблигаций с погашением в 2028 году и достаточно высокой для госкомпаний доходностью (сейчас около 3,8%). Сочетание относительно широких спредов и неплохой собственной кредитоспособности, на наш взгляд, выделяют Совкомфлот среди госкомпаний и делают его интересным по сравнению с другими российскими эмитентами еврооблигаций.

Текущий рейтинг BBB-/Ba1/BBB- от S&P/Moody’s/Fitch. Рейтинг еврооблигаций по версии S&P и Moody’s на 1 ступень ниже рейтинга эмитента. Fitch в апреле повысил рейтинг Совкомфлота с BB+ до BBB-, указав на улучшение собственной кредитоспособности компании (без учета возможной поддержки государства) с bb до bb+.

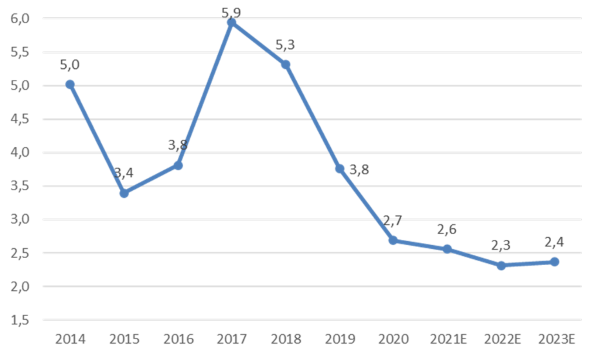

Леверидж Совкомфлота в последние годы снизился и, по консенсус-прогнозу Bloomberg, будет оставаться в диапазоне 2-3 (в терминах чистый долг / EBITDA).

Чистый долг / EBITDA

Источник: Bloomberg

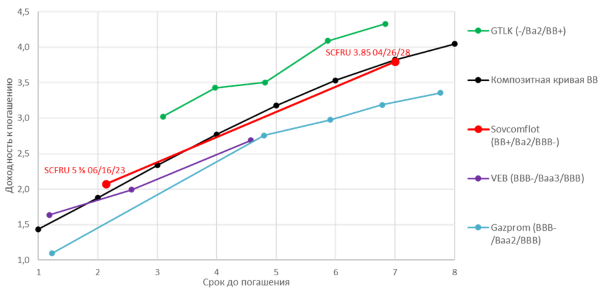

Облигации Совкомфлота торгуются примерно посередине между кривыми ГТЛК и Газпрома и близко к композитной кривой компаний с рейтингом BB.

Кривые доходности Совкомфлота и сравнимых компаний (USD)

Источник: Bloomberg

В отличие от ГТЛК, собственное кредитное качество Совкомфлота ненамного хуже рейтинга (по мнению Fitch, всего на 1 ступень), поэтому мы считаем, что Совкомфлот должен торговаться существенно ближе к Газпрому. Также Совкомфлот выглядит лучше композитного BB.

Соответственно, облигации Совкомфлота могут иметь небольшой потенциал сужения спредов (порядка 20 bp). Уменьшение срока до погашения из-за большого наклона кривой за год означает сокращение спреда выпуска SCFRU 3.85 04/26/28 еще примерно на 10 bp.

Таким образом, по выпуску SCFRU 3.85 04/26/28 в течение года мы ожидаем сужения G-спреда на 30 bp. На годовом интервале мы оцениваем справедливый G-спред по SCFRU 3.85 04/26/28 в 221 пункт (по сравнению с текущим уровнем 251), что соответствует доходности 3,5% и цене 101,65% номинала (на 27.04.22). При сохранении общерыночных спредов и ставок суммарная доходность по выпуску SCFRU 3.85 04/26/28 за год может составить 5,1% в долларах.