Сентябрь 2020. Взгляд на глобальный долговой рынок

Глобальный долговой рынок за лето восстановился от мартовского падения, спровоцированного эпидемией коронавируса. Доходности долларовых облигаций опустились до рекордных минимумов.

Сохранились ли в этих условиях привлекательные инвестиционные возможности?

На наш взгляд, инвесторам стоит делать ставку на сегмент долгосрочных американских государственных облигаций – US Treasuries. Хотя эти бумаги считаются самыми надежными и низкодоходными, мы считаем, что за счет снижения доходности с текущего уровня 1,45% до 1% годовых 30-летние US Treasuries позволят заработать двузначную долларовую доходность на горизонте ближайших 12 месяцев.

Взгляд на рынок US Treasuries

В течение лета глобальный долговой рынок полностью восстановился от мартовского падения, вызванного эпидемией коронавируса. После того, как ФРС снизила ключевую ставку до 0 и пообещала сохранить её на этом уровне в течение неопределенно длительного времени, инвесторы начали покупать как надежные, так и рискованные облигации, что опустило доходности по долларовым облигациям до рекордных минимумов. Приток средств на рынок позволил рефинансироваться большому количеству проблемных эмитентов, благодаря чему уровень дефолтов хоть и вырос, но оказался значительно ниже, чем во время предыдущего финансового кризиса.

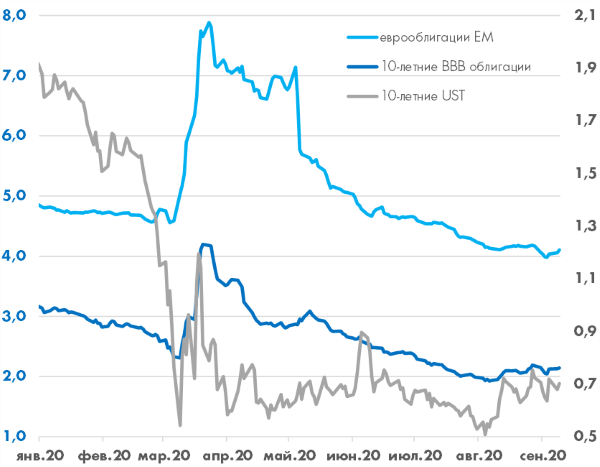

Средняя доходность по американским 10-летним корпоративным облигациям с рейтингом BBB с уровня 3,2% на начало года за 1 квартал выросла до 4,2%, а к началу августа опустилась до 1,9%. Средняя доходность по еврооблигациям emerging markets c 4,9% вырастала до 7,9%, а в начале сентября опустилась до 4,0% годовых.

На наш взгляд, инвестиционные возможности в корпоративных еврооблигациях и сегменте emerging markets, по большому счету, исчерпаны. Дальнейшую динамику рынка будет определять движение базовых ставок и доходностей по долгосрочным US Treasuries.

Динамика US Treasuries в течение года была в противофазе с остальными сегментами долгового рынка. После того, как за февраль-март доходность по 10-летним UST снизилась с 1,50% до 0,6% годовых, за следующие 5 месяцев доходности почти не изменились, а с августа даже наметился негативный тренд - доходность 10-летних US Treasuries увеличилась с 0,53% до 0,7%, 30-летних UST с 1,19% до 1,47% годовых. Поводом для роста доходностей и снижения цен на долгосрочные гос. облигации послужили опасения ускорения инфляции в США и увеличение первичного предложения для финансирования бюджетного дефицита.

Средняя доходность по еврооблигациям Emerging Markets, американским BBB 10-летним корпоративным облигациям и US Treasuries

Источник: Bloomberg

Большинство аналитиков прогнозируют дальнейший рост доходности 10-летних UST: до 0,76% к концу 2020 года и 1,2% к концу 2021 года.

Мы не разделяем пессимизм в отношении US Treasuries и считаем рост доходностей за последний месяц коррекцией в рамках сохраняющегося тренда на снижение долгосрочных процентных ставок. На наш взгляд, в течение ближайшего года доходность по 30-летним UST снизится как минимум до 1% годовых. Снижение доходности с 1,4% до 1% на 40 базисных пунктов соответствует росту цены на 10%, что делает 30-летние UST одним из самых привлекательных активов на глобальном долговом рынке.

Доходности UST будут сближаться с европейскими и японскими гос. облигациями по следующим причинам:

1. ситуация в экономике США все больше похожа на ЕС и Японию (низкий рост и инфляция, высокий гос. долг);

2. это требует более мягкой политики ФРС, примерно такой же, какую в последние годы проводили ЕЦБ и Банк Японии.

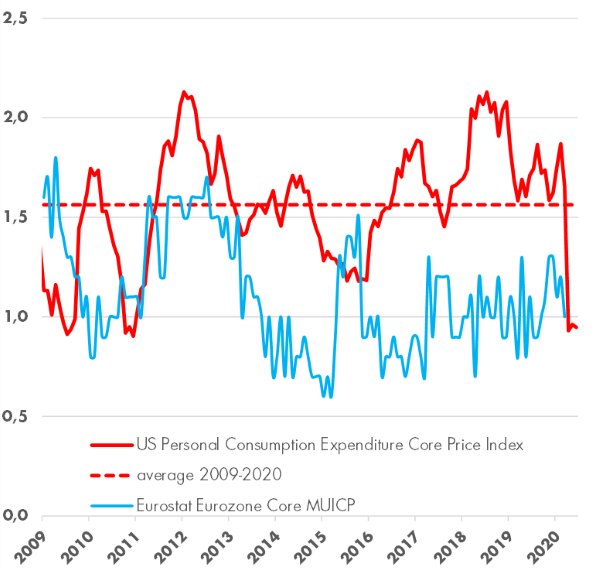

Инфляция в США – выше чем в Европе, ниже цели ФРС

Источник: Bloomberg

ФРС ориентируется на показатель инфляции – US PCE Core. Цель монетарной политики – 2% инфляция. С 2009 года среднее значение PCE Core – 1,56%.

Учитывая длительное недовыполнение инфляционной цели 27 августа Джером Пауэлл на конференции руководителей центральных банков в Джексон-Холле объявил о готовности ФРС сохранять нулевые ставки в течение неопределенно длительного времени. При этом ФРС готова пойти на временное ускорение инфляции выше 2%.

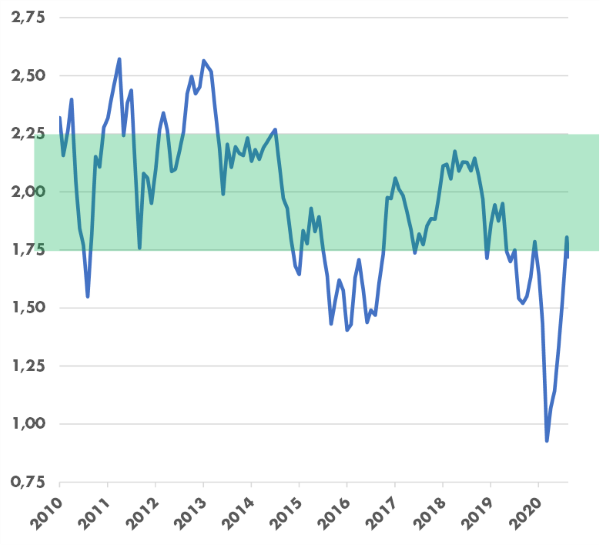

Более мягкая политика ФРС, на наш взгляд, не будет приводить к росту доходностей на рынке облигаций, пока инфляция остается под контролем. На то, что инфляция не выходит из под контроля указывает индикатор US Breakeven rate – рыночный прогноз долгосрочной долларовой инфляции, который рассчитывается как разница между доходностью номинальных US Treasuries и реальной доходностью TIPS.

US Breakeven 10 Year отражает прогноз инфляции ниже таргета ФРС

Источник: Bloomberg

Как видно на графике, долгосрочные инфляционные ожидания не уходили выше 2,25% с 2014 года. В марте 2020 года 10-летний US Breakeven rate опускался ниже 1%, затем восстановился до 1,80% и в последние дни на фоне снижения цен на нефть вновь начала опускаться.

Мы считаем, что в ближайшей перспективе скорее есть риск снижения инфляционных ожиданий, чем разгона инфляции, что будет противоречить цели ФРС добиться инфляции выше 2%.

Для продолжения роста инфляционных ожиданий необходимы новые меры стимулирования.

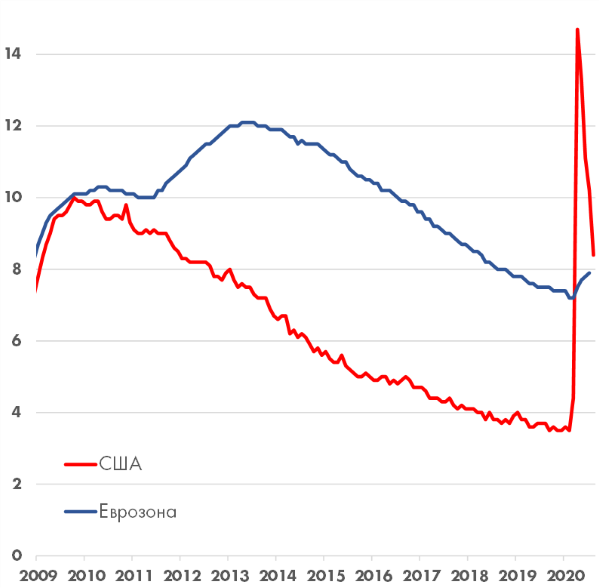

Уровень безработицы в США и Еврозоне, %

Источник: Bloomberg

Долгосрочный фактор сближения доходности по US Treasuries и европейским гос. облигациям – скачок безработицы в США на фоне эпидемии коронавируса.

После кризиса 2008 года рынок труда в США восстановился быстрее чем в ЕС. С уровня около 10% в 2009-2011 гг. безработица в США устойчиво снижалась, достигнув в 2019 году 50-летнего минимума – 3,5%. В Европе после первого скачка безработицы, вызванного кризисом 2008 года последовал еще один, спровоцированный долговым кризисом южных стран Португалии, Италии, Греции и Испании.

Разрыв в занятости в США и Еврозоне, превышавший 5% пунктов на протяжении нескольких лет с 2014 по 2019 гг. стал одной из причин более жесткой политики ФРС и более высоких % ставок на рынке UST. На наш взгляд, теперь этот фактор будет работать в обратную сторону. Выравнивание уровня занятости в обоих экономических центрах сблизит и монетарную политику ФРС и ЕЦБ, которая будет одинаково стимулирующей.

По прогнозу аналитиков Bloomberg (на 08.09.2020) безработица в США и Европе не будет сильно отличаться, по крайней мере, до 2022 года (прогноз по США - 6%, в Еврозоне - 8,6%).

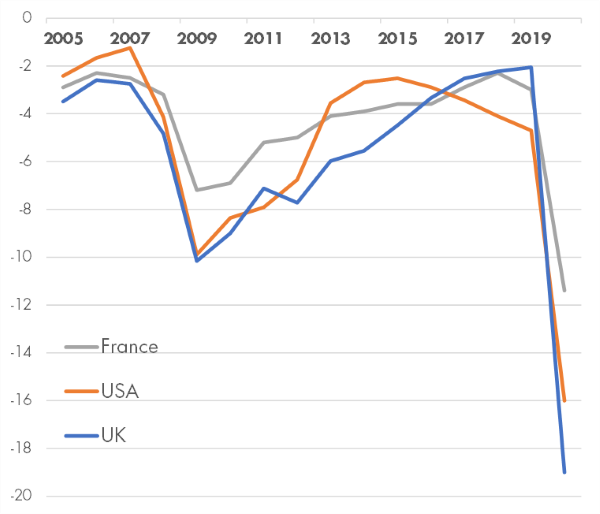

Бюджетный дефицит в США, Великобритании и Франции

Источник: Bloomberg

Может ли стать проблемой для инвестиций в долларовые облигации слишком большой бюджетный дефицит и уровень гос. долга в США?

В 2020 году практически все развитые страны зафиксируют рекордный бюджетный дефицит. Бюджетный дефицит в США в 2020 году составит 16%, это меньше чем в Великобритании.

Проблема заключается в абсолютной величине дефицита – свыше $3 трлн., а также в неопределенности дефицита в будущем. На фоне предвыборной кампании демократы предлагают одобрить новый пакет фискальных стимулов на сумму свыше $2 трлн.

Тем не менее, после выборов президента США в ноябре новое правительство, скорее всего, скорректирует объем стимулов. По крайней мере, вся предыдущая история свидетельствует о том, что фискальная политика США более консервативна чем в ЕС. Наоборот, приход к власти демократического кандидата Джозефа Байдена может привести к повышению налогов и более жесткой политике, чем в случае переизбрания Дональда Трампа.

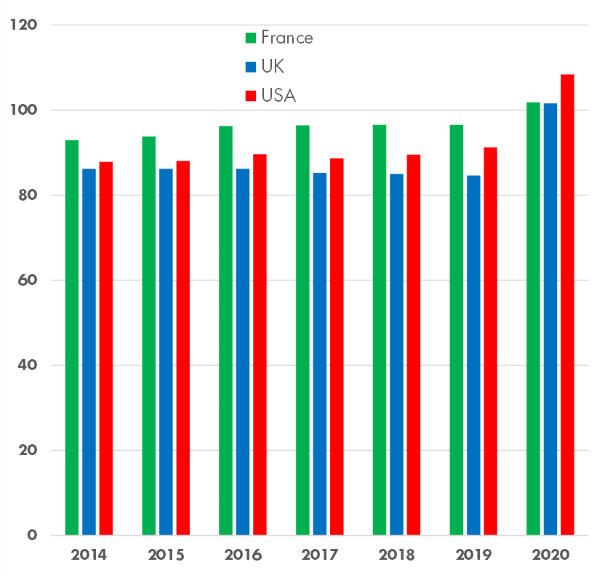

Отношение гос. долг/ВВП в США, Великобритании и Франции, %

Источник: Standard&Poor’s (прогноз по состоянию на апр. 2020)

В 2020 году отношение гос. долга к ВВП у США, Франции и Великобритании превысит 100%. В последние годы гос. долг США рос быстрее, чем у ведущих европейских стран. Если эта тенденция сохранится, рейтинговые агентства могут снизить кредитный рейтинг США. В то же время, повышенный объем долга означает ограниченный потенциал роста % ставок. В противном случае рост расходов на обслуживание долга будет вынуждать сокращать расходы или повышать налоги.

Резюме

Доходности по европейским государственным облигациям с 2013 по 2019 гг. снижались быстрее чем по US Treasuries на фоне более жесткой политики ФРС США благодаря более низкой безработице и меньшему уровню гос. долга.

Сближение макроэкономических показателей США и стран ЕС приведет к сближению монетарной политики и, как следствие, доходностей по гос. облигациям.

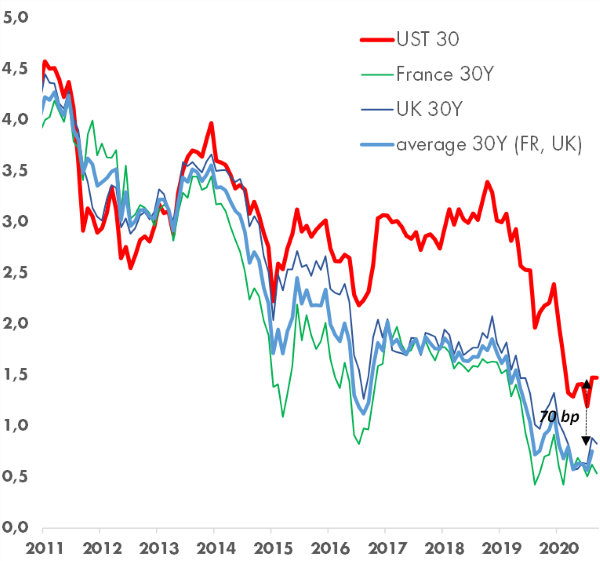

Мы прогнозируем снижение доходности по 30-летним UST c 1,4% до, как минимум, до 1% годовых. Стоит обратить внимание, что даже долгосрочные US Treasuries даже с доходностью 1% будут более привлекательными, чем гос. облигации Великобритании (на данный момент, доходность по 20-летним GILTS 0,78%) и Франции (0,52%), не говоря уже о Германии (-0,03%), Японии (0,57%) или Швейцарии (-0,31%).

Доходность 30-летних гос. облигаций США, Великобритании и Франции

Источник: Bloomberg