Ноябрь 2020. Новые выпуски облигаций РФ в евро

На прошлой неделе Россия (BBB-/Baa3/BBB) разместила 2 новых выпуска облигаций в евро со сроком погашения 7 и 12 лет. Учитывая небольшую переподписку, Россия предложила инвесторам существенную премию к аналогам, что, на наш взгляд, создает краткосрочный потенциал роста свежих выпусков. Мы считаем наиболее интересным выпуск RUSSIA 1.85 11/20/32, который может сократить спред примерно на 40 bp и при прочих равных принести более 5% в евро на годовом интервале.

На прошлой неделе РФ (BBB-/Baa3/BBB) разместила 2 новых выпуска облигаций в евро со сроком погашения 7 и 12 лет. Суммарный объем – 2 млрд евро.

Россия вышла на внешний рынок впервые в этом году, однако спрос на новые облигации оказался достаточно скромным: по данным Reuters, переподписка составила около 1,5 раз и основной интерес был от внутренних инвесторов. Вероятно, после победы Байдена рынок опасается ужесточения санкций.

Несмотря на небольшую переподписку, размещение получилось достаточно сильным: по нашей оценке, организаторы практически полностью удовлетворили заявки иностранных инвесторов и лишь примерно на 30% – заявки российских инвесторов, которые стали докупать бумаги на вторичном рынке. Цена новых выпусков подросла на 0,5-1%.

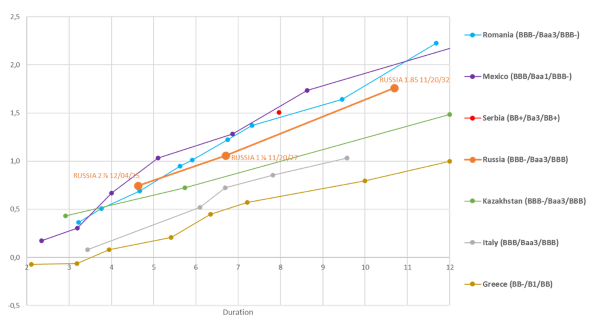

Учитывая небольшую переподписку, Россия предложила инвесторам большую премию к кривым Казахстана и Италии, имеющим сравнимые рейтинги. Облигации РФ в евро сейчас торгуются ближе к Румынии, которая имеет негативный прогноз рейтинга BBB-/Baa3/BBB- от всех 3 агентств, чем к Казахстану или Италии.

На наш взгляд, это создает краткосрочный потенциал роста свежих выпусков, если не будет новых санкций, однако даже в случае ужесточения санкций речь идет скорее об ограничениях на новые размещения, чем о реальном риске дефолта.

По нашему мнению, наиболее интересен более длинный выпуск RUSSIA 1.85 11/20/32, который может сократить спред примерно на 40 bp, если рассматривать в качестве ориентира кривую Казахстана. У Казахстана нет санкционных рисков, однако его макроэкономические показатели существенно хуже, чем у РФ.

На годовом интервале мы оцениваем справедливый G-спред по RUSSIA 1.85 11/20/32 в 185 пунктов (по сравнению с текущим уровнем 223), что соответствует доходности 1,38% и цене 104,81% номинала (на 16.11.21). При прочих равных в течение года суммарная доходность по выпуску RUSSIA 1.85 11/20/32 может составить 5,7% годовых в евро.

Кривые доходности России и сравнимых стран (в евро)

Источник: Bloomberg