Февраль 2020. Облигации Румынии

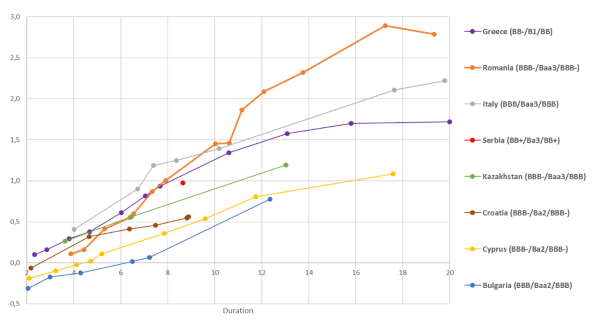

Облигации Румынии (BBB-/Baa3/BBB-) торгуются с максимальной доходностью среди всех стран Восточной Европы, входящих в Евросоюз. Кривая облигаций Румынии, номинированных в евро, имеет необычно сильный по сравнению с аналогами наклон на интервале от 10 до 30 лет, что, на наш взгляд, делает интересными ее долгосрочные облигации. Доходность по 30-летним облигациям Румынии, номинированным в евро, недалеко от 3%, а наиболее длинный греческий выпуск GGB 3 ¼ 03/20/50 (BB-/B1/BB) торгуется с доходностью всего 1,7%. Италия, имеющая рейтинг на уровне Румынии, при дюрации больше 12 лет торгуется примерно на 50 пунктов (bp) ниже по доходности.

Облигации Румынии (BBB-/Baa3/BBB-) торгуются с максимальной доходностью среди всех стран Восточной Европы, входящих в Евросоюз.

У Румынии инвестиционный рейтинг от всех 3 агентств, прогноз рейтинга стабильный от Moody’s и Fitch, негативный от S&P. S&P снизило прогноз рейтинга в декабре, указав на растущий дефицит бюджета (с 2,8% и 3,0% до 4,3% и 3,5% соответственно на 2019 и 2020 годы) и возможность потери инвестиционного рейтинга в случае дальнейшего ухудшения фискальных метрик. Тем не менее, комментарий S&P, по нашей оценке, дает хорошие шансы на сохранение рейтинга при отсутствии нового негатива, а макроэкономические прогнозы S&P заметно консервативнее консенсуса Bloomberg.

Недавно было объявлено о вынесении парламентом вотума недоверия действующему правительству, что приводит к досрочным парламентским выборам и в результате, как ни парадоксально, к укреплению позиций действующего премьер-министра. Консолидация власти должна помочь Румынии сократить бюджетный дефицит, что важно для кредитного рейтинга, а также является основным препятствием для вступления в зону евро, которое намечено на 2024 год, но может быть перенесено. В случае подтверждения вступления в зону евро кредитный риск и облигации Румынии могут быть радикально переоценены рынком.

Макроэкономические показатели Румынии выглядят неплохо: по оценке S&P, долг / ВВП в 2019 году составил 37% и останется ниже 40% в 2022 году, реальный ВВП в ближайшие годы продолжит расти темпами около 3% в год, а инфляция останется ниже 4%. Консенсус Bloomberg еще оптимистичнее, чем S&P: прогнозы роста реального ВВП выше, а инфляции – ниже.

Основным фактором риска, по нашему мнению, является дефицит текущего счета (current account), превысивший 5% ВВП.

Долгосрочные облигации Румынии увеличили спреды по отношению к суверенным облигациям других периферийных стран Евросоюза в ноябре и декабре прошлого года, а с февраля 2020 года, наоборот, стали демонстрировать опережающую динамику. На наш взгляд, расширение спредов было связано с ухудшением дефицита бюджета в прошлом году и снижением прогноза рейтинга от S&P, а также с политическими новостями. Когда другие агентства не последовали примеру S&P, а правительство объявило о мерах по уменьшению дефицита, тренд изменился.

Кривая облигаций Румынии, номинированных в евро, имеет необычно сильный по сравнению с аналогами наклон на интервале от 10 до 30 лет, что, на наш взгляд, делает интересными ее долгосрочные облигации.

Доходность по 30-летним облигациям Румынии, номинированным в евро, недалеко от 3%, а наиболее длинный греческий выпуск GGB 3 ¼ 03/20/50 (BB-/B1/BB) торгуется с доходностью всего 1,7%. Облигации Болгарии и Хорватии торгуются с доходностью не выше 1% в евро. Италия, имеющая рейтинг на уровне Румынии, при дюрации больше 12 лет торгуется примерно на 50 пунктов (bp) ниже по доходности.

Кривые доходности Румынии и сравнимых стран (в евро)

Источник: Bloomberg

В качестве таргета мы видим сокращение спреда 30-летних облигаций Румынии за год на 80 пунктов. Например, на годовом интервале мы оцениваем справедливый G-спред по ROMANI 4 ⅝ 04/03/49 в 200 пунктов (по сравнению с текущим уровнем 280), что при прочих равных в течение года предполагает суммарную доходность по выпуску ROMANI 4 ⅝ 04/03/49 19,3% годовых в евро.