Сентябрь 2019. Еврооблигации Аргентины

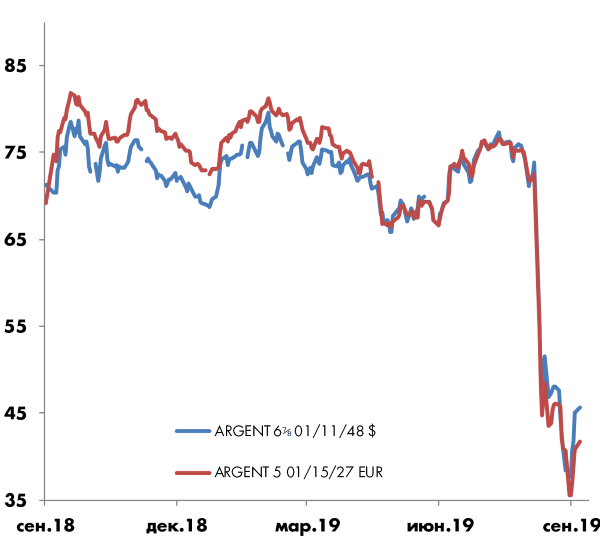

Суверенные еврооблигации Аргентины в августе резко упали с 70-75% до 40-45% от номинала после того, как оппозиционный политик Альберто Фернандес стал лидером в предвыборной гонке за пост президента страны.

На наш взгляд, при текущих ценах в аргентинских облигациях появился интересный инвестиционный потенциал. Сочетание более высокого потенциального дохода по сравнению с возможным убытком при более высокой вероятности положительного исхода, делают целесообразной покупку на небольшой объем (на наш взгляд, не более 2-3% от размера портфеля). При цене 45-48% от номинала еврооблигации Аргентины дают возможность заработать 60% при благоприятных вариантах (восстановление котировок к уровню 70-75% от номинала) либо потерять 30-37% в худшем сценарии (recovery около 30% при неконтролируемом дефолте).

Суверенные еврооблигации Аргентины в августе резко упали с 70-75% до 40-45% от номинала после того, как оппозиционный политик Альберто Фернандес стал лидером в предвыборной гонке за пост президента страны. Предварительное голосование, прошедшее 11 августа, неожиданно показало, что Альберто Фернандес опережает действующего президента Маурисио Макри на 15% пунктов. Выборы президента Аргентины состоятся 27 октября 2019 года.

Альберто Фернандес был премьер-министром Аргентины с 2003 по 2008 год при президентах Несторе Киршнере и Кристине Киршнер. Инвесторы опасаются, что с приходом к власти Фернандес объявит дефолт по суверенному долгу Аргентины и введет ограничительные меры на движение капитала.

На наш взгляд, вероятность дефолта по еврооблигациям Аргентины высокая, но более чем 50% дисконт в цене компенсирует риски. В зависимости от того, в каком формате произойдет реструктуризация долга, облигации могут вырасти или упасть в цене. Если рассматривать три основных сценария (хаотичный дефолт, реструктуризация с частичным списанием по украинскому варианту 2015 года, реструктуризация долга только перед МВФ) как равновероятные, справедливый ценовой уровень для суверенных еврооблигаций Аргентины сейчас составляет около 60% от номинала.

Динамика котировок еврооблигаций Аргентины

Источник: Bloomberg

На самом деле, возможная победа на выборах левоцентриста Фернандеса не обязательно ухудшит положение инвесторов. Несмотря на обвинения предыдущего президента Кристины Киршнер в популизме и стремлении к госкапитализму, Аргентина середины 2000х годов отличалась консервативной бюджетной политикой и безупречной кредитной историей. Страна полностью расплатилась с МВФ по обязательствам, взятым после предыдущего дефолта в 2003 году и проводила выплаты по выпущенным после реструктуризации суверенным еврооблигациям, не осуществляя новых заимствований. Отношение долг к ВВП не превышало 40% вплоть до 2015 года.

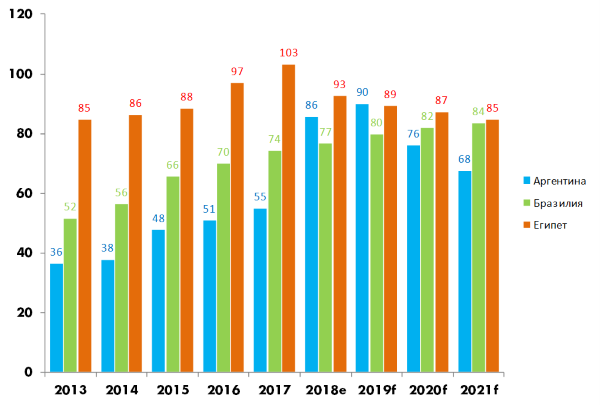

За последние 5 лет при действующем президенте Макри отношение долг к ВВП выросло с 37% до 90% (прогноз S&P на конец 2019 года). В 2018 году МВФ выделил Аргентине рекордный кредит на $57 млрд., большую часть которого предстоит вернуть уже в 2022-2023 годах. На рынке еврооблигаций Аргентина заняла более $80 млрд.

Несмотря на значительное ухудшение показателей, «Мягкий» вариант реструктуризации долга перед МВФ и внутренними инвесторами, не затрагивая инвесторов в долгосрочные еврооблигации, остается достаточно вероятным. Если сравнить Аргентину с другими странами – клиентами МВФ, то можно отметить, что долговая нагрузка Аргентины не сильно отличается от Украины на момент реструктуризации и значительно меньше чем в Египте.

По прогнозам S&P за счет того, что песо отыграет часть ослабления, произошедшего в этом году, отношение долг/ВВП Аргентины улучшится с 90% в этом году до 76% в 2020, процентные расходы будут отнимать 14% от доходов бюджета, а в 2021 году сократятся до 11,6%. В Египте отношение долг/ВВП останется на уровне 85-87%, а процентные расходы отнимают более 40% бюджета.

Отношение долг/ВВП в Аргентине, Бразилии и Египте

Источник: Standard& Poor’s

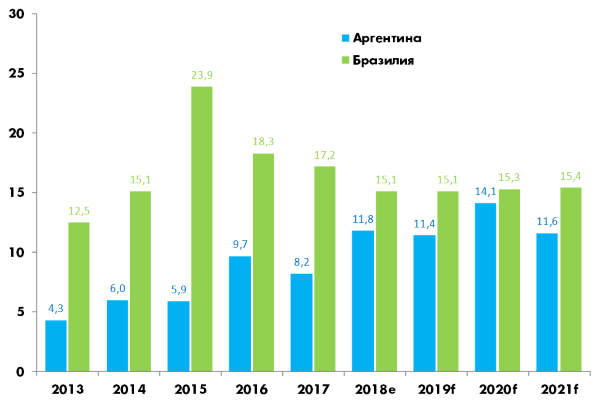

Долговые показатели Аргентины близки к Бразилии, еврооблигации которой имеют рейтинг BB и торгуются с доходностью ниже 5%. Разница в том, что у Бразилии есть крупные золотовалютные резервы и значительная часть долга внутренняя, а не внешняя. И все же, главный недостаток Аргентины по сравнению с Бразилией это крайне низкий уровень доверия к действиям правительства.

Доля процентных расходов относительно доходов бюджета в Аргентине и Бразилии

Источник: Standard& Poor’s

Большинство стран, реализующие программы реформ совместно с МВФ, добивались если не улучшения, то по крайней мере стабилизации макроэкономических показателей. По прогнозам профицит торгового баланса Аргентины в этом году улучшится с -0,2% до +4%, дефицит бюджета сократится с 5,7% до 4,0%. В 2020 году Аргентина увеличит на 20% экспорт нефти, а поставки сельскохозяйственных товаров (пшеница, соя) могут достичь рекордного уровня.

Возможно, с некоторой задержкой реформы начинают давать результаты. В случае если новый президент не разорвёт отношения с МВФ (а предпосылок к этому нет), облигации начнут восстанавливаться в цене. При снижении доходности до 8-9%, котировки вырастут до 75-80% от номинала, где они и находились в течение последнего года.

Второй вариант реструктуризации по украинскому сценарию также вероятен. В 2015 году Международный Валютный Фонд одобрил Украине программу кредитования более чем на $20 млрд., поставив одним из условий частичное списание долга перед держателями еврооблигаций. В конце 2015 года Украина согласовала с большинством держателей условия и провела реструктуризацию, в результате которой были списаны 20% долга, а оставшиеся 80% были конвертированы в новые еврооблигации со ставкой купона 7,75% и сроком погашения от 4 до 12 лет. Также инвесторам были выпущены ценные бумаги с переменным купонным доходом, зависящим от динамики роста ВВП.

В отличие от Украины еврооблигационный долг Аргентины представлен достаточно длинными выпусками. Средний срок до погашения составляет 14 лет. В 2021 и 2022 году предстоят погашения на $4,5 и $4,6 млрд., после чего в 2023-2025гг. к погашению приходится менее $3 млрд. в год. Около $5 млрд. составляют ежегодные процентные платежи.

Таким образом, расходы по обслуживанию еврооблигационного долга (проценты + основное тело долга) в ближайшие годы не превысят 2% от ВВП или 6-7% от бюджетных доходов. Если МВФ будет настаивать на разделении бремени поддержки с частными инвесторами, наиболее вероятное предложение, которое может сделать Аргентина, будет заключаться не в списании долга, а переносе сроков погашения и сокращении ставок купонного дохода.

Если Аргентина повторит условия, согласованные с инвесторами Украиной (в обмен на 100% старых облигаций инвесторы получат на 80% новые облигации со сроком погашения 8 лет и ставкой купона 7,75%), то с учетом того, что новые аргентинские облигации начнут торговаться ниже номинала (в случае с Украиной на уровне доходности к погашению ~9% годовых), это дает оценку текущих облигаций Аргентины на уровне 75% от номинала. Также 75% от номинала составит текущая справедливая стоимость облигаций Аргентины в случае реструктуризации без списания, но с удлинением срока до 10 лет и снижением купонной доходности до 5% годовых.

Худший сценарий неконтролируемого дефолта чреват затяжным кризисом и потерями до 70% средств. Однако данный вариант не дает существенной экономии стране. Даже если власти добьются такого списания и сократят 2% от ВВП в год, которые нужно тратить сейчас на еврооблигации до 0,7% ВВП, потери от прекращения притока в страну портфельных и прямых инвестиций будут более существенными. С учетом того, что крупные выплаты предстоят с 2022 года, у Аргентины есть еще 2 года на то, чтобы определиться с окончательным решением по долгу.

Резюме

Облигации Аргентины – высокорискованный актив. Тем не менее, сочетание более высокого потенциального дохода по сравнению с возможным убытком при более высокой вероятности положительного исхода, делают целесообразной покупку на небольшой объем (на наш взгляд, не более 2-3% от размера портфеля). При цене 45-48% от номинала еврооблигации Аргентины дают возможность заработать 60% при благоприятных вариантах (восстановление котировок к уровню 70-75% от номинала) либо потерять 30-37% в худшем сценарии (recovery около 30% при неконтролируемом дефолте).