Ноябрь 2019. В ожидании рецессии - взгляд на долговой рынок

Одной из самых обсуждаемых тем последнего года стала приближающаяся рецессия американской экономики. В октябре в опросе популярного экономического Telegram-канала MMI 58% респондентов предсказали, что в США начнется циклический спад в 2020 году, а 9% поставили на начало уже в конце 2019 года.

Насколько высока вероятность глобального экономического кризиса и как облигационному инвестору выстраивать стратегию в этих условиях?

На наш взгляд, несмотря на все опасения, сценарий умеренного роста в 2020 году мировой и американской экономики выглядит наиболее вероятным. В этих условиях продолжат рост фондовые индексы, цены на commodities и доходности по безрисковым облигациям.

В ожидании рецессии в США

Будущая рецессия в американской экономике стала одной из наиболее обсуждаемых тем этого года. 2019 год стал очень успешным как для акций, так и облигаций. Но впереди следующий год, и каждому инвестору нужно вновь подобрать оптимальную структуру портфеля, для чего ответить на вопрос, будет или нет рецессия? В условиях экономического спада лучшими активами будут денежные средства и безрисковые долларовые облигации, US Treasuries. Если рецессии не будет, можно продолжать делать ставку на высокодоходные корпоративные облигации и emerging markets.

Одним из наиболее точных индикаторов рецессии считается инверсия кривой доходности облигаций. Инвесторы, понимая, что центральный банк будет снижать ставки, заранее скупают долгосрочные облигации, в результате их доходность опускается ниже текущей ключевой ставки.

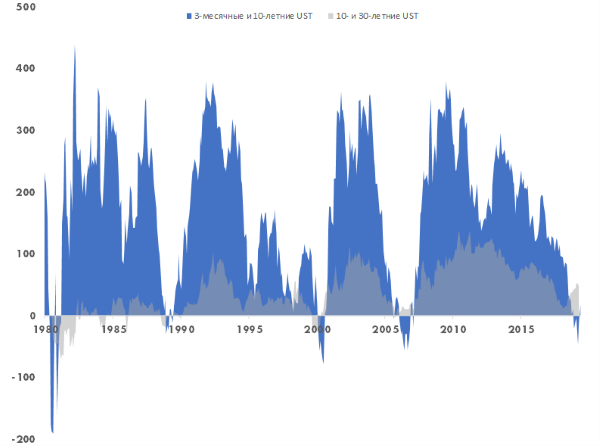

В мае 2019 года доходность по 10-летним американским казначейским облигациям сократилась до 2,1%, впервые с 2007 года оказавшись ниже ставки ФРС и 3-месячных гос. облигаций. Начиная с 1980 года отрицательное значение спреда доходности 10-летних и 3-месячных американских гос. облигаций всегда означало наступление рецессии не позднее чем через полтора года.

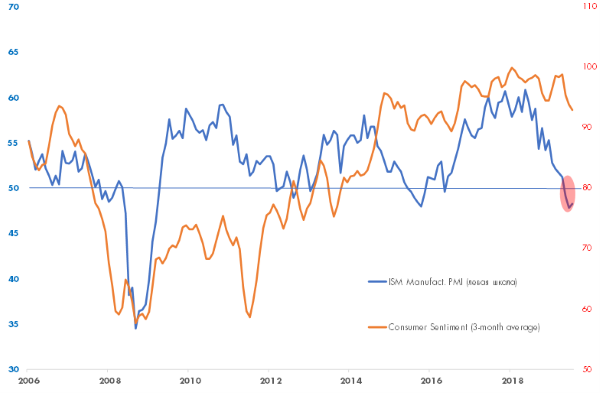

Ряд макроэкономических индикаторов также подали сигналы приближения рецессии. Индекс ISM Manufacturing PMI, отражающий производственную активность, в сентябре опустился до 47,8. Значение индекса ниже 50,0 означает спад производства, а значение 47,8 стало минимальным с 2009 года. Еще один индекс опережающих индикаторов (Conference Board US Leading Index Ten Economic Indicators YoY) в сентябре и октябре 2019 года был на уровне 0,3%. Это самое низкое значение с июня 2016 года.

Можно с учетом этого говорить, что рецессия в США в 2020 году неизбежна?

Спреды между доходностью государственных облигаций США

Производственная активность и настроения потребителей в США

Источник: Bloomberg

Что касается кривой US Treasuries, полноценно инвертированной она так и не стала. 30-летние облигации приближались по доходности к 10-летним вплоть до июля 2019 года, когда был зафиксирован минимальный спред - 0,1%, но затем разрыв в доходности начал расти и достиг в ноябре 2019 года 0,5% годовых. Если рецессия наступит вот-вот, то почему инвесторы не скупают наиболее длинные безрисковые бумаги, которые больше всего выиграют от снижения ставок?

Макроэкономические индикаторы действительно приблизились к уровням, где дальнейшее ухудшение стало бы сигналом предстоящей рецессии, но также не перешли роковую черту. Более того, последняя серия статистики показала уменьшение рисков рецессии. 2 декабря выйдет индекс ISM Manufacturing PMI, и по опросу аналитиков он улучшится с 48,3 до 49,5, т.е. покажет стабилизацию производственной активности.

На наш взгляд, совокупность всех индикаторов показывает, что рецессия вряд ли начнется ранее второго полугодия 2020 года. Но есть шанс, что благодаря проведенному смягчению политики ФРС, после замедления экономика вновь начнет набирать обороты. Нечто подобное произошло в 2016 году, когда из-за падения цен на нефть и металлы в американской промышленности также наблюдался спад, значение индекса PMI опускалось в январе 2016 до 48,0. Однако увольнения в нефтяной отрасли и металлургии не распространились на остальную экономику. ВВП США притормозил рост с 2,9% в 2015 году до 1,6% в 2016 и вновь ускорился до 2,4% в 2017 году.

В этом году причиной замедления активности стала торговая война между США и Китаем, нарушившая производственные связи и заставившая бизнес отложить новые инвестиционные проекты. Но при этом потребительский сектор и высокотехнологичные компании вроде Apple или Microsoft не испытывают никаких проблем, котировки их акций обновляют исторические максимумы. Если Дональд Трамп договорится с Си Цзиньпином, вполне возможно, мы увидим новую волну оптимизма.

Консенсусный прогноз Bloomberg, согласно которому ВВП США после роста на 2,9% в 2018 замедлится до 2,3% в 2019 году и 1,8% в 2020, возможно, выглядит избыточно оптимистичным, но прислушаться к мнению аналитиков стоит!

Другая причина, по которой мы не ждем рецессию в США в ближайшем будущем, заключается в том, что почти все предыдущие спады происходили под воздействием нескольких факторов: исчерпанием потенциала для роста, ужесточением политики ФРС и какого либо дополнительного шока. Само по себе достижение полной занятости на рынке труда является недостаточным фактором для начала рецессии.

Кризис 2008 года произошел, когда лопнул пузырь производных инструментов, подпитывавший долгие годы жилищный бум в США. Сначала проблемы у отдельных фондов привели к остановке финансирования ипотеки, а кульминацией стало банкротство одного из крупнейших инвестиционных банков Lehman Brothers.

Рецессии в начале 1990-х и начале 2000-х также не случились на пустом месте. В начале 2000-х в США лопнул пузырь интернет-стартапов, который унес сбережения большого количества домохозяйств. С марта 2000 по март 2001 индекс Nasdaq обвалился с 5000 пунктов более чем в два раза, прежде чем начался общеэкономический спад. Рецессии начала 1990-х годов предшествовала серия повышений ставки ФРС, а затем нефтяной шок, последовавший за вторжением Саддама Хусейна в Кувейт. Еще более ранние рецессии также следовали за энергетическими кризисами, например, в 1973 году, когда страны ОПЕК объявили эмбарго, или в 1979 после Иранской революции.

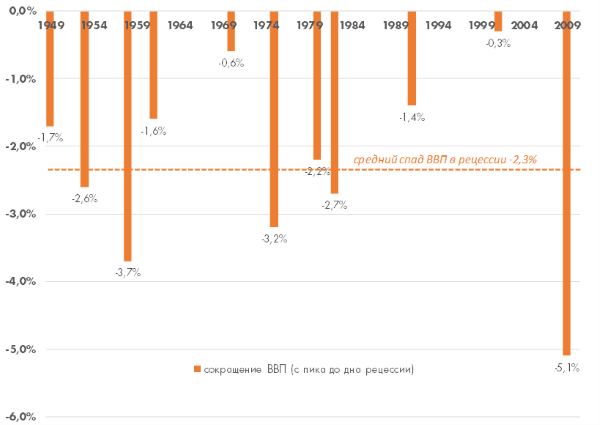

В отсутствие подобных шоков рецессия, если и произойдет, вряд ли будет драматичной. Нужно заметить, что сокращение американского ВВП в 2008-2009 на 5,1% было самым сильным в послевоенной истории. Предыдущие рецессии были гораздо мягче. Например, за обвалом акций dotcom в 2000 году последовал спад ВВП всего лишь на 0,3%. В среднем в период рецессии в послевоенной Америке ВВП сокращался на 2,3%, а без учета последнего кризиса всего на 2,0%, т.е. перекрывался первым же годом роста.

Сокращение ВВП в период рецессии в США, %

Источник: https://en.wikipedia.org/wiki/List_of_recessions_in_the_United_States

На наш взгляд, болезненные воспоминания о кризисе 2008 года заставляют инвесторов избыточно волноваться по поводу следующей рецессии. На самом деле, для инвесторов в надежные облигации вариант мягкой рецессии гораздо лучше, чем бурного роста, сопровождающегося инфляцией.

Нынешняя политика ФРС гораздо дружелюбнее, чем действия регулятора в предшествующие десятилетия. Текущий консенсус прогноз предполагает снижение ставки к концу 2020 года до 1,25-1,50% на фоне замедления экономического роста. В октябре ФРС объявила о возобновлении покупки гос. облигаций, правда, попросив не считать это QE. Можно с уверенностью сказать, что если динамика ВВП сменится на отрицательную, регулятор будет смягчать политику еще сильнее и вновь прибегнет к массированному количественному смягчению. Реальные ставки в США остаются значительно выше остальных развитых стран. Прежде чем начнется рецессия, наверняка ФРС сыграет на опережение и понизит ставку сильнее, чем сейчас предполагают аналитики, что, как минимум, отложит её наступление.

Взгляд на долговой рынок

Многие инвесторы уже подготовились к рецессии, подразумевая, что это будет полномасштабный экономический кризиса наподобие 2008 года. А что, если вместо кризиса или рецессии просто сбудется консенсусный прогноз аналитиков, согласно которому, экономика США вырастет в 2020 году на 1,8%, а мировая на 2,1%?

На наш взгляд, именно такой сценарий - умеренного роста в 2020 году мировой и американской экономики, выглядит наиболее вероятным. В этих условиях продолжат рост фондовые индексы, цены на commodities и доходности по безрисковым облигациям.

Интересная картина складывается на американском рынке акций. Индекс S&P 500 после достижения исторического максимума в сентябре 2018 года, в последнем квартале прошлого года упал на 19,8%, почти перейдя 20% порог, считающийся переходом к медвежьему тренду, затем в 1 квартале этого года полностью восстановился от падения, и начал торговаться в боковом коридоре 2850-3000 пунктов, а с середины октября начал новую волну роста и поднялся за полтора месяца на 8%. Обозреватель Bloomberg Nir Kaissar сравнил текущую ситуацию на американских биржах с 1998 годом, когда из-за кризиса в странах Юго-Восточной Азии и России ФРС США также провела серию снижений процентной ставки, за котором последовало мощное ралли в акциях. Тогда знаменитый инвестор Стенли Дракенмиллер, уставший делать ставку на снижение котировок высокотехнологических компаний, перевернулся и начал скупать их. Разворот произошел почти два года спустя, и в итоге Дракенмиллер потерял на крахе dot.com 3 млрд. долл.

Следующим рынком, на котором капитулируют «медведи» может стать рынок нефти и сырьевых активов. Мнение о том, что нефть будет дешеветь, стало настолько распространенным, что акции многих независимых американских нефтепроизводителей упали до минимумов, в последний раз наблюдавшихся в начале 2016 года, когда баррель нефти марки Brent стоил около 30 долл., а не 60, как сейчас. ETF на акции нефтесервисных компаний VanEck Vectors Oil Services и вовсе в 2019 году снизился до исторического минимума.

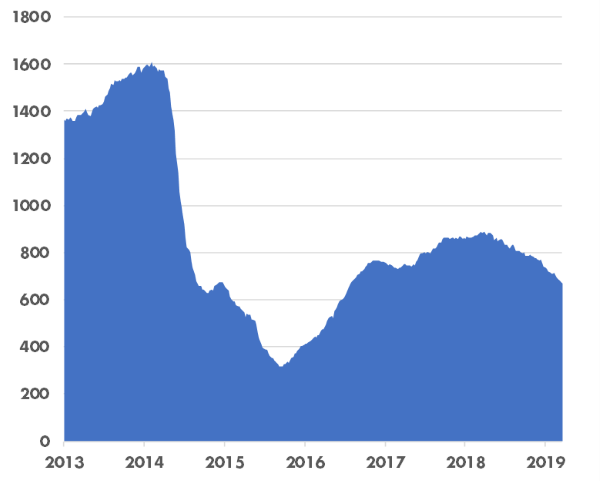

В условиях закрытого рынка капитала сланцевые компании сокращают капитальные затраты. Недоинвестирование может привести к спаду нефтедобычи, начиная с 2021 года. С учетом того, что рынок уже заложился на миллионы баррелей предложения от американских нефтедобытчиков, для того, чтобы они произвели их, необходим заметный рост нефтяных цен. Сокращение работающих в США буровых установок относительно локального максимума декабря 2018 года, достигло почти 25%.

Количество работающих нефтяных буровых установок в США

Источник: Baker Hughes, Bloomberg

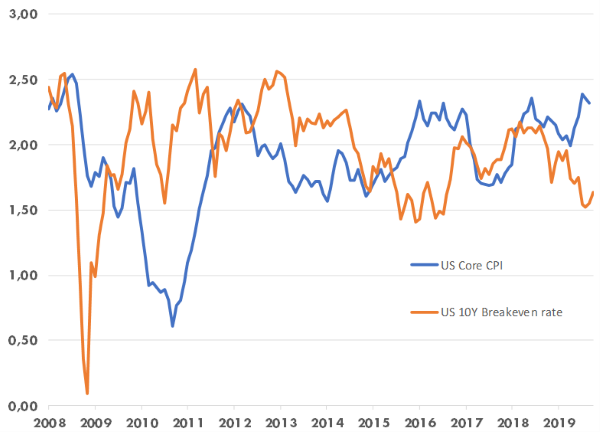

Если материализуется сценарий роста цен на нефть, то неизбежно вырастут инфляционные ожидания и снизятся ожидания дальнейшего смягчения политики ФРС. Пока участники рынка закладывают в своих прогнозах снижение ставки в течение 2020 года на 0,25% с 1,5-1,75% до 1,25-1,50%. Долгосрочный прогноз инфляции (10Y US Breakeven rate) сейчас составляет 1,6% и находится недалеко от среднего уровня 2016 года. Рост зарплат в годовом выражении превышает 3%, а базовая инфляция по итогам октября достигла в годовом выражении 2,3%, максимума с 2008 года. С учетом того, что ФРС дала понять, что не будет менять ставку в отсутствие драматических ухудшений в экономике, корректировка инфляционных ожиданий с 1,6% до 2,0% (как это случилось во втором полугодии 2016 года) может привести к аналогичному росту доходности по 10-летним US Treasuries с 1,75% до 2,15%.

Базовая инфляция в США (US CPI Urban Consumers Less Food & Energy YoY NSA) и долгосрочный прогноз инфляции (US Breakeven 10 Year)

Источник: Bloomberg

В предыдущих обзорах мы отмечали, что сокращение доходности по US Treasuries и надежным корпоративным облигациям, которое произошло в первом полугодии 2019, превзошло относительное сокращение доходностей, которое происходило после 4 предыдущих циклов повышения после того, как ФРС США завершала ужесточение политики. В каждом из 4 эпизодов доходности US Treasuries снижались в первые несколько месяцев после завершения цикла ужесточения, а затем в течение 10-12 месяца корректировались наверх. В настоящий момент вновь созданы условия для того, чтобы коррекция в US Treasuries продолжилась.

Динамика доходности 10-летних UST после окончания цикла повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

Выводы

На наш взгляд, в 2020 году, по крайней мере, в первом полугодии облигационным инвесторам стоит продолжать делать ставку на точечные идеи в высокодоходных облигациях корпораций из развитых стран. Например, сектор нефтесервисных компаний, может выиграть от увеличения инвестиций в шельфовую добычу – процесс, который постепенно набирает обороты, но при этом облигации даже самых крупных игроков отрасли (Valaris, Transocean, Diamond Offshore) торгуются на минимальных ценовых уровнях.

Также нам нравятся облигации высококапитализированных быстрорастущих американских компаний Netflix и Uber, у которых из-за текущей убыточности бизнеса, пока невысокие кредитные рейтинги.

Отдельный очень интересный сегмент – конвертируемые облигации. По ним платится купонная доходность, как по обычным облигациям, но у инвесторов есть право конвертировать в акции. Нам нравятся облигации надежных компаний (Glencore, NMC Health, Corestate), акции которых торгуются значительно ниже своих недавних максимумов и целевых уровней аналитиков, т.е. в случае улучшения в экономике могут показать значительный рост, но при этом могут быть хорошим вложением до погашения.

Emerging markets – сегмент рынка, который вызывает у нас наибольшие опасения из-за политических рисков и в силу того, что эмитенты из стран с инвестиционным рейтингом торгуются с минимальными доходностями за многолетний период. Однако, если мирового экономического кризиса не случится в ближайшее время, можно попытаться сделать ставку на истории локального улучшения ситуации в таких странах, как, например, Аргентина.

Что касается US Treasuries и надежных корпоративных облигаций с инвестиционным рейтингом, на наш взгляд, лучше подождать роста доходности по 10-летним US Treasuries до уровня выше 2,0%, прежде чем делать покупки. Вполне возможно, что такой момент не настанет в этом году в силу инерционности в изменении инфляционных ожиданий инвесторов. Например, в 2016 году 10-летний US Breakeven rate начал расти в сентябре с отметки 1,46% и достиг максимума 2,07% в конце января 2017 года. В этом году минимум долгосрочных инфляционных ожиданий 1,47% был зафиксирован 8 октября. Но долгосрочно у данного сегмента отличные перспективы! Возможно, сегмент долгосрочных надежных облигаций будет лучшим вложением во втором полугодии 2020 года.