Июль 2019. Взгляд на долговой рынок

Во втором квартале на глобальном долговом рынке продолжился рост. Доходность надежных долларовых облигаций опустилась глубоко ниже текущей ставки ФРС. Например, вложение в 3-летние US Treasuries в текущий момент принесет инвесторам всего лишь 1,7% годовых (текущая ставка ФРС 2,25-2,50%). По итогам 2 квартала индексные портфели американских корпоративных облигаций и еврооблигаций emerging markets принесли инвесторам 3,5-4%, а накопленный с начала года доход приблизился к 9%.

Ключевым событием июня стало заседание ФРС. Несмотря на восстановление фондовых индексов, полную занятость на рынке труда и прогнозируемый в этом году рост ВВП на 2,5%, глава ФРС Джером Пауэлл анонсировал возможность начала снижения ставок. Поводом для смягчения политики стало уменьшение инфляционных ожиданий в последние месяцы.

Возможное начало снижения процентных ставок в США - событие «game changer», которое станет фактором сильного долгосрочного влияния на финансовые рынки. Тем не менее, на данный момент ожидания инвесторов по темпам снижения ставки выглядят чрезмерными.

В краткосрочной перспективе мы ожидаем коррекцию на рынке и рекомендуем увеличивать в портфеле долю защитных активов в виде коротких надежных облигаций либо денежных средств.

Взгляд на глобальный долговой рынок

После позитивного начала года второй квартал также не разочаровал инвесторов. Хотя традиционной майской коррекции в рискованных облигациях не удалось избежать, она оказалась краткосрочной. Если с января по март доходность 10-летних US Treasuries сократилась на 30б.п. с 2,7% до 2,4%, то с апреля по июнь – на 40 базисных пунктов, с 2,40% до 2,0%. Ралли распространилось практически на все сегменты глобального долгового рынка. Инвесторы скупали от максимально надежных AAA облигаций, до «мусорных» облигаций эмитентов с низким кредитным рейтингом и экзотических стран. В еврозоне доходность 10-летних немецких облигаций опустилась до нового рекордного минимума ‑0,4% годовых, а средняя доходность номинированных в евро 5-летних облигаций, выпущенных корпоративными эмитентами с рейтингом уровня «B» упала с начала года более чем вдвое, с 3,4% до 1,5% годовых.

В первом квартале поводом для ралли стало завершение ФРС цикла ужесточения монетарной политики. Катализатором продолжения позитивного тренда стала готовность ФРС не только не повышать, но и начать снижение процентных ставок.

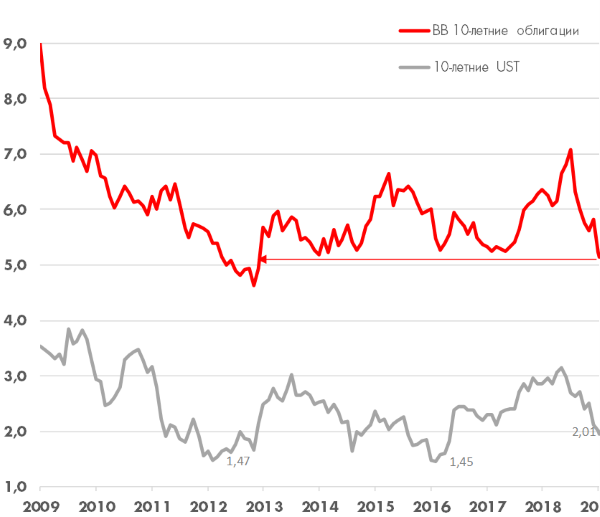

Продолжится ли рост на рынке облигаций во втором полугодии? 10-летние UST по-прежнему обеспечивают доходность на 0,5% выше, чем на пике рынка в 2021 и в 2016 годах. При этом «мусорные» облигации с рейтингом BB (ниже инвестиционного уровня) опустились по доходности близко к минимальным значениям с 2013 года.

На наш взгляд, в долгосрочном плане доходности UST будут снижаться дальше, но на данный момент облигационный рынок перегрет и в ближайшее время доходности скорректируются вверх. Что касается рискованных облигаций, то их доходность может пойти вверх как в случае коррекции на рынке US Treasuries, так и в случае начала рецессии в США, так как в последнем случае расширение премии за увеличившиеся кредитные риски превысит эффект от дальнейшего снижения доходности по безрисковым облигациям.

Доходность 10-летих US Treasuries и американских корпоративных облигаций с рейтингом BB

Источник: Bloomberg

Что может послужить причиной коррекции на рынке облигаций?

В самом начале года рост начался после того, как руководитель ФРС США Джером Пауэлл объявил о том, что ФРС больше не планирует повышать ключевую процентную ставку. Это стало неожиданным сюрпризом, поскольку еще в декабре после очередного заседания, на котором ставка была поднята на 0,25% до 2,25-2,5% Пауэлл объявил о планах продолжить ужесточение в 2019 году. По его словам, экономика США находилась в отличной форме, а полная занятость и низкая безработица побуждали регулятора действовать на опережение, ужесточая политику, чтобы спасти экономику от перегрева. Однако после того, как на фондовом рынке США в середине декабря произошел один из самых сильных обвалов за последние 10 лет (индекс Nasdaq Composite упал за неделю с 15 по 21 декабря на 8,4%), главный центральный банк планеты был вынужден изменить свою риторику.

Казалось бы, после того, как фондовые индексы восстановились от падения, а на рынке труда США было создано еще больше рабочих мест, это должно было бы вернуть актуальность планам по повышению ставок. Однако в последнее время не только среди инвесторов, но и среди членов ФРС появилось все больше сторонников снижения ставки.

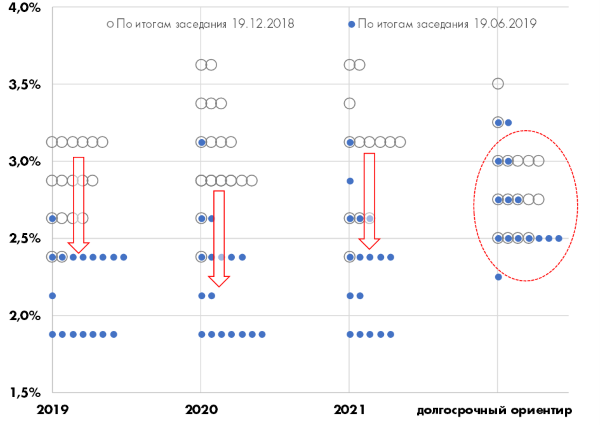

На последнем заседании 19 июня ФРС опубликовала новый прогноз «Dot plots», согласно которому 7 членов (по слухам, включая руководителя Джерома Пауэлла) прогнозируют до конца 2020 года два снижения ставки до 1,75-2,0%.

Поводом для снижения ставки становится торговая война между США и Китаем, которая снизила инвестиционную активность американских корпораций, а также привела к снижению спроса на промышленные металлы и другие commodities, что в свою очередь стало причиной торможения инфляции до уровня ниже таргета ФРС 2,0%.

Почему, несмотря на это, мы считаем, что на рынке облигаций в ближайшее время может произойти коррекция, и доходности больше не будут снижаться, а наоборот, вырастут относительно текущих уровней?

В текущих котировках US Treasuries инвесторы заложили сценарий значительного смягчения политики и снижения ставки 4 раза до 1,25-1,5% в течение следующих 12 месяцев. Похоже, они рассчитывают, что ФРС будет действовать как в 2000 и 2008 годах, когда в ходе понижательного цикла ставка действительно снижалась очень сильно: с 6,5% до 1% в 2001-2003 годах и с 5,25% до 0-0,25% в 2008-2009 годах. На наш взгляд, это маловероятный сценарий. Для того, чтобы ФРС провела столь сильное понижение ставки, требуется полномасштабный кризис и внешний шок. Безусловно, нельзя исключить, что какой-либо «черный лебедь» станет катализатором такого кризиса, как в 2001 террористическая атака на башни-близнецы, а в сентябре 2008 крах Lehman Brothers. Однако, настроения на фондовом рынке и недавний исторический максимум индекса S&P 500 говорят, что оснований для таких прогнозов сейчас нет.

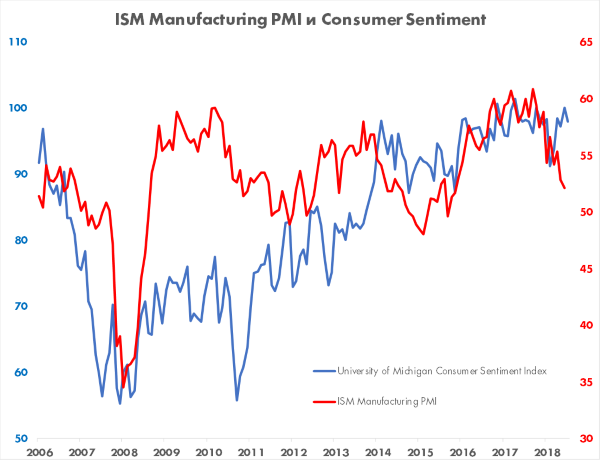

Динамика индексов ISM Manufacturing PMI и Consumer Sentiment (США)

Источник: Bloomberg

Торговая война между США и Китаем напугала бизнес, негативно отразилась на инвестиционных планах, сбила цены на промышленные металлы и другие commodities. Это привело к замедлению инфляции ниже уровня 2%, который таргетирует ФРС. Но при этом потребительский оптимизм остался вблизи многолетних рекордных уровней и экономика продолжает расти темпами выше средних. В начале июня МВФ повысил прогноз роста американского ВВП в 2019 году с 2,3% до 2,6%. Стимулирование экономики в таких условиях явно может привести её к нежелательному перегреву.

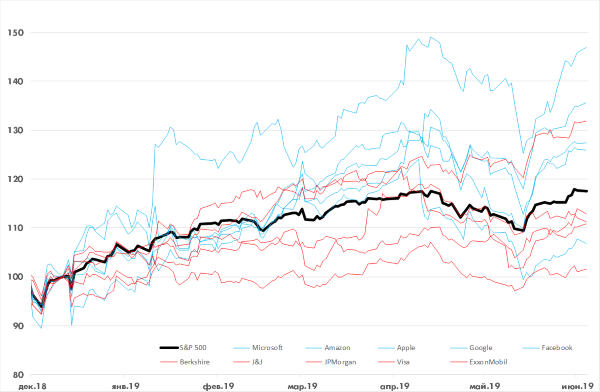

Еще одним доводом против сильного снижения ставки является обстановка на фондовом рынке США. С начала года индекс S&P 500 вырос почти на 20%, обновив исторический максимум. На приведенном графике динамики котировок 10 крупнейших по капитализации американских корпораций видно, что хотя компании старой экономики не показали выдающейся динамики, высокотехнологический сектор бурно растет. Акции Microsoft подорожали на 35%, а Facebook – почти в полтора раза! ФРС никогда в подобных условиях не проводила смягчение своей политики.

Стоимость акций крупнейших американских корпораций

Источник: Bloomberg

Из 4 последних циклов снижения ставки нынешняя ситуация больше всего напоминает 1995-1996 год. Тогда экономический рост замедлился с 4% до 2%, а в соседней Мексике разгорелся финансовый кризис, грозящий потерями американским банкам и инвесторам. Тогда Алан Гринспен провел снижение ставки с 6% до 5,25%. Этого оказалось достаточно, чтобы к осени 1996 года американская экономика вернулась к 4% темпам роста. В марте 1997 года ФРС повысила ставку на 0,25% до 5,5% и оставила на этом уровне вплоть до осени 1998 года, когда произошел памятный дефолт России.

Также стоит обратить внимание непосредственно на прогноз собственных действий членами ФРС. В конце 2018 года участники комитета предполагали, что в 2019 году продолжат ужесточение политики и проведут 2 повышения ставки до 2,75-3,0%, а в 2020 году сделают последнее повышение ставки до 3,0-3,25%, а затем в отдаленной перспективе снизят её до 2,75-3,0%.

Актуальный прогноз «Dot plots», опубликованный по итогам заседания 19 июня предполагает в 2020 году два снижения ставки до 1,75-2,0%, что на 1% ниже декабрьского прогноза. Но при этом прогноз ставки на долгосрочном горизонте практически не изменился, оставшись на уровне 2,5%. Иными словами, несмотря на диаметральный разворот в текущем году, в целом пока политика ФРС в отношении ставок не изменилась. Большинство членов ФРС по-прежнему считает, что нейтральная ставка должна превышать инфляцию на 0,5-1,0%.

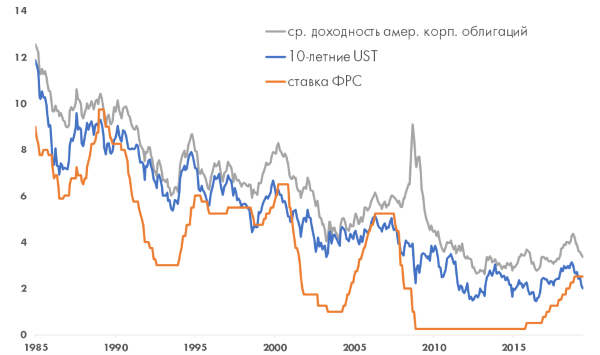

Динамика средней доходности американских корпоративных облигаций, US Treasuries и ставки ФРС

Источник: Bloomberg

В таких условиях выглядит наиболее вероятным сценарием то, что ФРС снизит ставку на 25 или 50 базисных пунктов и даст понять рынку, что на этом уровне ставка останется надолго, а её дальнейшим изменением может быть как понижение, так и повышение.

Прогноз динамики ставки ФРС, сделанный членами ФРС по итогам декабрьского и июньского заседания

Источник: Bloomberg

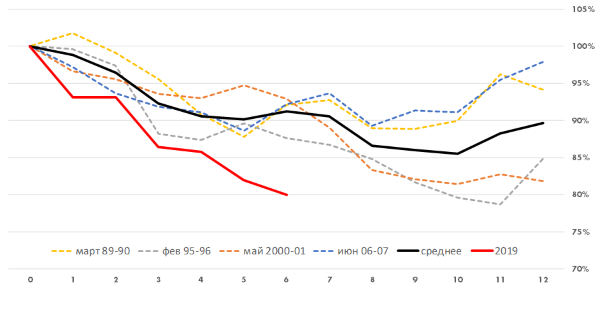

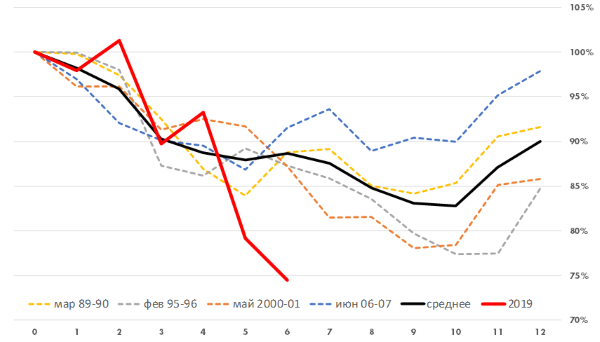

История изменения доходностей по облигациям в предыдущих циклах может служить ориентиром для дальнейшего развития рыночной конъюнктуры до конца 2019 года. В начале года мы привели в обзоре графики, показывающие как менялись доходности в относительном выражении в 4 предыдущих циклах после окончания повышения ставки ФРС (в нынешнем цикле мы ведем точку отсчета с 1 января).

Динамика доходности 10-летних UST после окончания цикла повышения ставки ФРС

Динамика доходности американских корпоративных облигаций после окончания цикла повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

В среднем доходность US Treasuries сокращалась в течение следующих 9 месяцев на 17%, доходность корпоративных облигаций – на 15%, при этом с 10 по 12 месяц наблюдался откат. В итоге в 12-месячный период после окончания повышения ставки ФРС доходность US Treasuries и корпоративных облигаций сокращалась в среднем на 10%. Лучшую динамику облигации показали в 1995-1996 годах, когда в течение первых 10 месяцев доходности сокращались на 21-23%, и после небольшой коррекции в конце годового промежутка оказались на уровне, соответствующем 15% сокращению доходности.

Если перенести такое же относительное сокращение на нынешний уровень ставок, то получается, что доходность 10-летних UST в течение 2019 года должна снизиться с 2,70% до 2,3-2,40% (на 10.07.19 – 2,10%) , а надежных корпоративных облигаций с 4,2% до 3,6-3,8% (на 10.07.19 – 3,25%).

Выводы

На наш взгляд, в данный момент инвесторам стоит сократить позицию в длинных облигациях и дождаться коррекции. В случае роста доходности по 10-летним UST выше 2,40%, а по корпоративным облигациям выше 3,8%, качественные облигации можно будет вновь рассмотреть для покупки. Высокодоходных облигаций и облигаций emerging markets, на наш взгляд, следует избегать, за исключением отдельных индивидуальных инвестиционных идей. Главным фактором дальнейшего роста цен и снижения доходностей облигаций с инвестиционным кредитным рейтингом будет рецессия в США. И если она произойдет, «мусорные облигации» будет ждать масштабная распродажа.