Январь 2019. Облигации BT Group

BT Group plc (BBB/Baa2/BBB) – крупнейший оператор мобильной связи и домашнего интернета в Великобритании. Мы считаем интересным длинный выпуск BRITEL 8 ⅝ 12/15/30 с доходностью 5,3% в долларах, который выглядит существенно недооцененным к кривой эмитента и имеет защитный механизм на случай снижения рейтинга.

BT Group plc (BBB/Baa2/BBB) – британская телекоммуникационная компания (ранее назывался British Telecom). BT Group является крупнейшим оператором мобильной связи и домашнего интернета в Великобритании, а также представлен в других странах.

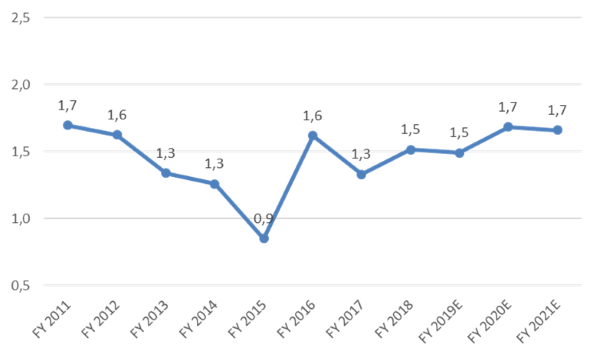

Компания традиционно придерживается достаточно консервативной финансовой политики: чистый долг / EBITDA в последние годы составлял от 1 до 2. До 2016 года леверидж снижался за счет операционного денежного потока, в 2016 году вырос из-за поглощения EE, крупнейшего мобильного оператора в Великобритании. Сумма сделки составила 12,5 млрд фунтов (с учетом долга), из которых 6,8 млрд фунтов было оплачено акциями.

Чистый долг / EBITDA

Источник: Bloomberg

Большая часть долга BT Group номинирована в долларах, но основной бизнес в Великобритании (83% выручки в 2018 финансовом году) и, соответственно, генерирует денежные потоки в фунтах. Таким образом, возможны риски из-за изменения курса GBP/USD, но большая часть долгосрочного долга, по данным компании, захеджирована по фиксированному курсу.

У компании есть пенсионные обязательства, по размеру сравнимые с чистым долгом. Леверидж с учетом пенсионных обязательств составляет, по оценке Moody’s, 3,1-3,2 EBITDA.

В 2018 году все 3 основных агентства снизили рейтинг BT Group c BBB+ до BBB, так как относительно слабые операционные результаты и прогнозы (из-за насыщения рынка) означают сохранение левериджа на текущем уровне, который соответствует рейтингу BBB, а не BBB+. Прогноз рейтинга от всех 3 агентств – стабильный.

Важно отметить, что несмотря на снижение рейтинга до BBB, в среднесрочной перспективе компания продолжает таргетировать рейтинг уровня BBB+.

На наш взгляд, бизнес компании вряд ли продемонстрирует существенный рост, но он достаточно стабилен и, что особенно актуально в текущей ситуации, относительно слабо зависит от состояния экономики. Мы ожидаем, что в обозримом будущем кредитный рейтинг BT Group останется на текущем уровне или изменится не более чем на 1 ступень.

У компании несколько выпусков облигаций в долларах, мы считаем интересным длинный выпуск BRITEL 8 ⅝ 12/15/30. У данного выпуска есть защитный механизм на случай ухудшения рейтинга: при снижении рейтинга S&P или Moody’s ниже A-/A3 купон вырастает на 0,25% на каждое рейтинговое действие (без ограничения на общее количество повышений). Данное условие встречается не слишком часто и заметно снижает риски инвестирования в облигации компании.

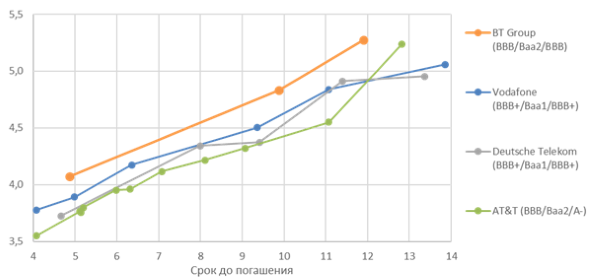

Выпуск BRITEL 8 ⅝ 12/15/30 имеет почти такую же дюрацию, как BRITEL 5 ⅛ 12/04/28, но торгуется с доходностью на 40 пунктов выше. Ситуация, когда облигации с погашением в 2030 году явно недооценены по сравнению с облигациями с погашением в 2028 году, в целом типична для сравнимых компаний – вероятно, многие инвесторы смотрят на срок до погашения, а не дюрацию. Например, у Vodafone разница в доходности 2028 и 2030 года около 30 пунктов, у Deutsche Telecom – даже 50 пунктов.

В случае BT Group разница между выпусками усугубляется наличием опциона на увеличение купона при снижении рейтинга. У выпуска BRITEL 5 ⅛ 12/04/28 аналогичного опциона нет.

Кривые доходности BT Group и сравнимых компаний в USD (срок до погашения)

Источник: Bloomberg

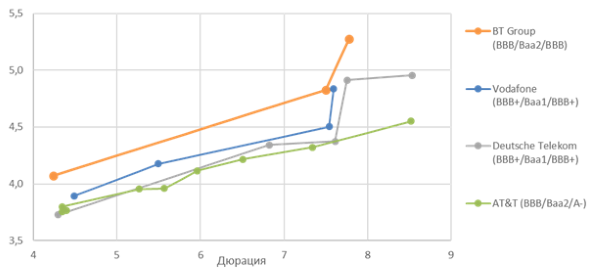

Кривые доходности BT Group и сравнимых компаний в USD (дюрация)

Источник: Bloomberg

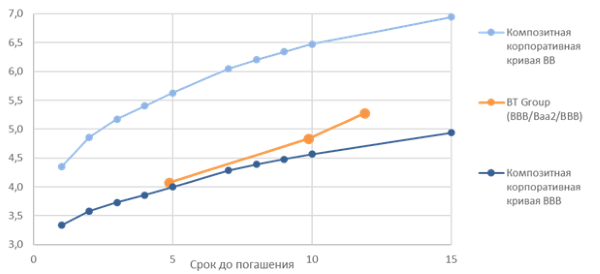

По отношению к сравнимым композитным кривым выпуск BRITEL 8 ⅝ 12/15/30 также выглядит несколько недооцененным.

Кривая доходности BT Group и сравнимые композитные кривые (в USD)

Источник: Bloomberg

Консервативно считая, что выпуск BRITEL 8 ⅝ 12/15/30 должен торговаться с доходностью чуть выше, чем BRITEL 5 ⅛ 12/04/28, можно оценить потенциал сокращения G-спреда в 35-40 пунктов. Суммарная доходность от инвестиций в данный выпуск на годовом интервале может составить 10,7% годовых (в долларах). С учетом ширины спреда из-за относительно низкой ликвидности более реалистичная оценка потенциального дохода около 9% годовых.

Мы напрямую не учитываем в оценке облигаций стоимость опциона (ее расчет слишком сложен), но наличие опциона уменьшает риски расширения спреда и, соответственно, улучшает общее соотношение риск-доходность данной инвестиционной идеи. Из-за специфики бизнеса BT Group сильное снижение рейтинга выглядит маловероятным, а умеренное – практически полностью компенсируется ростом купона.