Август 2019. Конвертируемые облигации NMC Health

22 августа NMC Health (BB+/Ba1/-) опубликовала хорошую отчетность за 1 полугодие. Кроме того, Reuters написал о возможной продаже крупного пакета акций по цене существенно выше рыночной. Акции за день выросли на 18%. Рекомендованные нами ранее конвертируемые облигации NMCLN 1 ⅞ 04/30/25 сильно выросли вслед за акциями, однако NMCLN 1 ⅞ 04/30/25, по нашему мнению, остается фундаментально привлекательным, особенно по сравнению с российскими евробондами. Текущая доходность 5,5% годовых к пут-опциону в 2023 году, а опцион на конвертацию в акции позволяет практически бесплатно участвовать в росте бизнеса компании.

NMC Health plc (BB+/Ba1/–) – крупнейшая частная компания в сфере здравоохранения в Объединенных Арабских Эмиратах.

22 августа NMC Health опубликовала хорошую отчетность за 1 полугодие (выручка и EBITDA выросли на 20-30% к соответствующему периоду прошлого года) и подтвердил прогноз на 2019 год. Компания объявила программу выкупа акций на $200 млн, которая может быть использована для поддержки котировок (крупные акционеры не будут в ней участвовать). Кроме того, Reuters опубликовал статью о возможной продаже крупного пакета акций по цене существенно выше рыночной. Акции за день выросли на 18%.

Что особенно важно, опубликованная отчетность дает ответы на вопросы, которые некоторые хедж-фонды считали проблемными для компании (в 2019 году было открыто несколько крупных коротких позиций по акциям компании, акции до публикации отчетности были почти ‑30% к началу года). Во-первых, очень сильно вырос операционный денежный поток: с $80 млн в соответствующий период прошлого года до $269 млн (высокие инвестиции в working capital и слабый денежный поток некоторые интерпретировали как низкое качество прибыли). Во-вторых, компания очень подробно раскрыла операции со связанными сторонами (в основном это продажа лекарств, произведенных компанией, принадлежащей основателю NMC Health).

С точки зрения инвесторов в облигации можно отметить увеличение обязательств по аренде, которые некоторые эксперты включают в чистый долг, однако это полностью бухгалтерская операция, связанная с постановкой на баланс арендных площадей в соответствии с новым IFRS 16.

Рекомендованные нами ранее конвертируемые облигации NMCLN 1 ⅞ 04/30/25 сильно выросли вслед за акциями. Однако NMCLN 1 ⅞ 04/30/25, по нашему мнению, неплохо выглядит и по текущей цене 88,1% номинала (доходность 5,5% годовых к пут-опциону в 2023 году), особенно по сравнению с российскими евробондами.

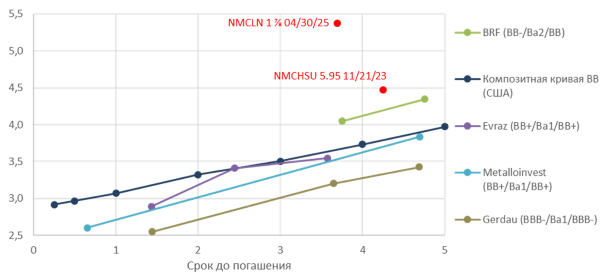

В облигационной части консервативная оценка справедливой цены – 91,5% номинала сейчас и 93,7% через год (предполагая доходность в 4,4% к пут-опциону, что соответствует выпущенному NMC Health сукук с тем же сроком до погашения); для сравнения, Евраз 23 и Полюс Золото 23 с такими же рейтингами торгуются, соответственно, под 3,6% и 3,8%.

NMCLN 1 ⅞ 04/30/25 остается одним из самых высокодоходных среди облигаций с соответствующей дюрацией (с учетом пут-опциона), рейтингом и более или менее консервативными кредитными метриками.

Кривая доходности NMC Health и сравнимых компаний (в USD)

* В качестве даты погашения NMCLN 1 ⅞ 04/30/25 взята дата пут-опциона

Источник: Bloomberg

Стоимость опциона, по нашей оценке на основе модели Bloomberg, может составлять около 4% номинала. Таким образом, целевая цена на годовом интервале 95,5%, что соответствует G-спреду 210 пунктов. Суммарная доходность от инвестиций в NMCLN 1 ⅞ 04/30/25 в течение года может составить около 10%. Важно отметить, что это, по сути, среднее ожидаемое значение: в большинстве случаев инвестор получает лишь облигационную доходность, которая ниже 10% (но является достаточно высокой по сравнению с другими эмитентами сравнимого кредитного качества), а в относительно маловероятном, но возможном случае существенного роста акций – намного больше 10%.

Ожидаемая доходность по текущей цене меньше, чем раньше, но все еще неплохая на фоне аналогов, многие из которых сильно сократили спреды с начала года и выглядят очень дорогими (особенно это касается российских евробондов). Инвесторам, возможно, стоит фиксировать часть прибыли по цене около 90% номинала, однако в среднесрочном плане NMCLN 1 ⅞ 04/30/25, по нашему мнению, остается интересным.

Важно также отметить риски инвестиций в данные облигации: NMC Health является относительно маленькой компанией и очень сильно зависит от эффективности менеджмента. Кроме того, NMC Health может быть чувствителен к макроэкономической и политической ситуации в ОАЭ и Саудовской Аравии, особенно к специфике медицинского страхования и регулирования здравоохранения.