Апрель 2019. Взгляд на долговой рынок

Ралли на глобальном долговом рынке в марте получило продолжение. По итогам 1 квартала индексные портфели американских корпоративных облигаций и еврооблигаций emerging markets принесли инвесторам более 5%.

На наш взгляд, длинные корпоративные облигации с инвестиционным рейтингом реализовали свой потенциал. Смягчение политики ФРС в начале года, проведенное после резкой коррекции на фондовом рынке и падения цен на нефть, выглядит уже не столь однозначным на фоне почти полного восстановления S&P 500.

Мы рекомендуем фиксировать прибыль и переходить в защитную позицию, сокращая дюрацию портфеля.

Взгляд на глобальный долговой рынок

В первом квартале 2019 года облигации продемонстрировали впечатляющую доходность, более характерную для инвестиций в акции. Ралли, начавшееся в январе после выступлений руководителей ФРС США, объявивших о смягчении курса, получило новый импульс после заседания 20 марта. До заседания участники рынка предполагали, что скорее всего, ставка в 2019 году не изменится, но все же допускали с небольшой вероятностью как её снижение на 25 базисных пунктов, так и повышение. На заседании ФРС приняла решение прекратить сокращение своего баланса и уменьшила прогнозируемое количество повышений ставки в 2019 году с двух до 0. По видимому, инвесторы привыкли к тому, что ФРС проводит еще более мягкую политику, чем прогнозирует (правда это не подтвердилось в прошлом 2018 году, когда ФРС провела все запланированные заранее 4 повышения ставки). Рыночный прогноз ставки в конце 2019 года сместился с текущего уровня 2,25-2,5% до 2-2,25%, причем уже в сентябре 2019 года вероятность снижения ставки чуть выше, чем вероятность сохранения неизменной.

По итогам квартала доходность 10-летних US Treasuries снизилась на 28 бп с 2,69% до 2,41%, американских корпоративных облигаций на 57 бп с 4,2% до 3,63%, еврооблигаций emerging markets на 74 бп с 6,05% до 5,31%.

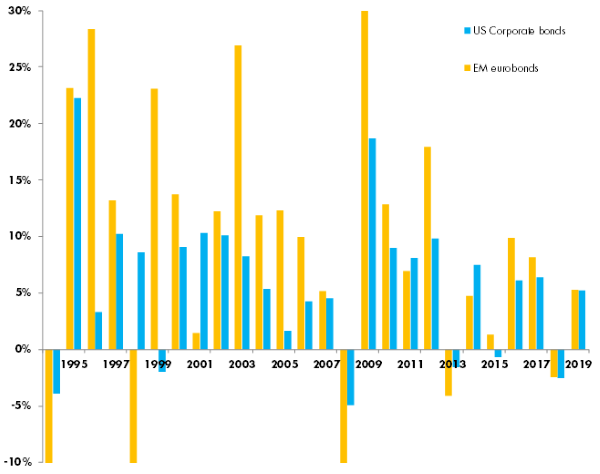

Примечательно, что за 26-летнюю историю расчетов обоих индексов после года с отрицательным Total return следующий год всегда приносил положительный результат с доходностью выше средней. Это правило вновь подтвердилось. Индексные портфели еврооблигаций EM и американских корп. облигаций принесли совокупный доход в размере 5,4% и 5,1% соответственно, что для еврооблигаций EM стало лучшим квартальным результатом с 2012 года, а американских корпоративных облигаций с 2009 года.

Доходность (Total return) индексных портфелей еврооблигаций emerging markets* и американских корпоративных облигаций с инвестиционным рейтингом**

* Bloomberg Barclays Emerging Markets Hard Currency Aggregate Index

** Bloomberg Barclays US Corporate Bond Index

Источник: Bloomberg, расчеты УК Арикапитал

Сможет ли рынок облигаций удержаться в рамках положительного тренда в оставшуюся часть года?

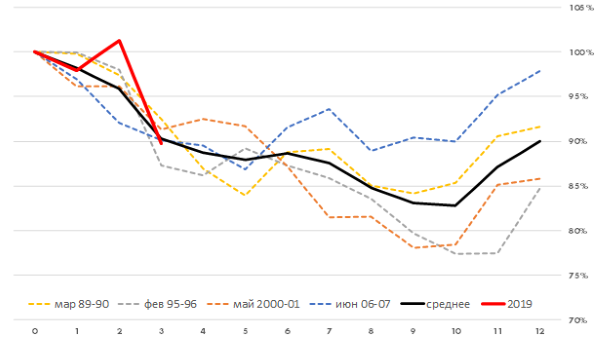

Снижение доходности по 10-летним US Treasuries за январь-март 2019 выглядит логичным, точно такое же 10% сокращение доходности в относительном выражении американские гос. облигации демонстрировали в 4 эпизодах завершения цикла повышений ставки по итогам трех месяцев с момента последнего повышения. Как правило после этого снижение доходности замедлялось, но все же продолжалось дальше в среднем в течение еще 6-7 месяцев.

Однако возобновившийся рост фондовых индексов и цен на commodities порождает сомнения в том, что ФРС окончательно завершила цикл повышения ставки, а не сделала паузу.

Динамика доходности 10-летних UST после окончания цикла повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

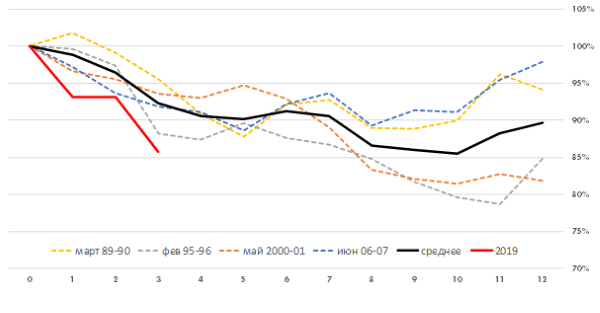

Динамика доходности американских корпоративных облигаций после окончания цикла повышения ставки ФРС

Источник: Bloomberg, расчеты УК Арикапитал

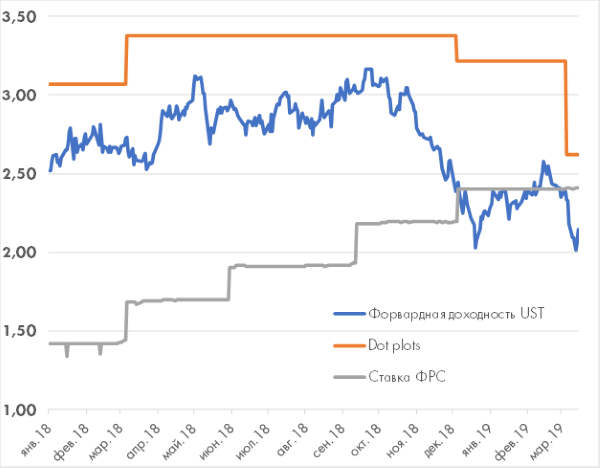

После мартовского заседания медианный прогноз dot plots членов комитета по денежной политике (FOMC) предполагает сохранение ставки неизменной в течение 2019 года и одно повышение в 2020 году.

Интересно, что разница между прогнозом ФРС ставки в конце 2020 года и рынком уже длительное время держится в районе 0,5%. В ноябре-декабре 2018 на фоне коррекции на фондовом рынке рыночные ожидания ставки резко снизились с 3% до 2% и этот разрыв временно увеличился до более чем 1%. После корректировки dot plots в ходе декабрьского заседания ФРС на 0,2% и мартовского заседания еще на 0,6% до 2,62%, разрыв снова вернулся к 0,5%.

Прогноз ставки ФРС в конце 2020 года

Источник: Bloomberg, расчеты УК Арикапитал

На наш взгляд, ФРС в начале этого года продемонстрировала беспрецедентно резкий разворот политики, который объяснялся декабрьским падением биржевых индексов, но не макроэкономической статистикой. Фондовый рынок склонен к резким и иррациональным колебаниям, что еще раз продемонстрировал в 1 квартале 2019 года. С минимума, зафиксированного 24 декабря 2018 года, по 29.03.19 индекс S&P 500 вырос на 20%, лишив аргументов в пользу смягчения монетарной политики. При этом макроэкономическая статистика по-прежнему не дает сигналов о приближении рецессии. Таким образом, в текущей ситуации, как минимум, уместно поставить вопрос о продолжении ужесточения монетарной политики, что явно противоречит ожиданиям участников рынка дальнейшего смягчения со стороны ФРС.

Еще более противоречивым выглядит масштаб ралли на рынке корпоративных облигаций, в результате которого спред между их средней доходностью и доходностью US Treasuries сократился со 150 до 120бп и приблизился к 10-летнему минимуму. С момента последнего финансового кризиса корпоративные спреды дважды расширялись до уровня 200 бп: в 2011 году и в начале 2016 года, а в разгар кризиса 2008 года доходили до астрономической величины 600 бп! С точки зрения спредов, корпоративные облигации в конце прошлого года не достигли даже зоны умеренной перепроданности.

Динамика спреда американских корпоративных облигаций к US Treasuries, % пунктов

Источник: Bloomberg

Выводы

Ставка на качественные корпоративные облигации (корпораций из развитых стран с устойчивым рейтингом инвестиционного уровня) реализовалась. На наш взгляд, в текущих ценах инвесторы уже заложили сценарий резкого замедления экономики и новую программу стимулирования ФРС. Эти ожидания окажутся под риском, как при более благоприятном развитии ситуации в экономике (рост ВВП темпами ~2% год), так и при рецессии в США. Продолжение экономического роста может привести к ускорению инфляции и росту базовых ставок, а рецессия приведет к расширению спредов, которое перекроет весь позитивный эффект от снижения ставки ФРС.

Хорошее начало года дает возможность зафиксировать прибыль. Мы рекомендуем инвесторам занять выжидательную позицию и сократить дюрацию портфеля, оставаясь при этом в надежных активах с высоким кредитным рейтингом.