Апрель 2019. Облигации Роснано 8

Роснано 8 – выпуск рублевых облигаций с госгарантией номинала. Ставка первого купона 9,8%, последующие купоны привязаны к доходности 7-летних ОФЗ с премией 1,57%. Мы считаем, что предложенная премия к ОФЗ неадекватно велика, и оцениваем справедливую премию примерно в 0,6%. На наш взгляд, выпуск Роснано 8 является исключительно хорошим инструментом для консервативных рублевых инвесторов, обеспечивающим высокий carry независимо от изменения рыночных ставок.

Государственная корпорация Роснано разместила 8 апреля 9-летний выпуск рублевых облигаций с плавающей ставкой. Ставка первого купона была определена в ходе сбора заявок на уровне 9,8%, последующие купоны привязаны к доходности 7-летних ОФЗ с премией 1,57%. Без учета фактора изменения доходности ОФЗ эффективная доходность к погашению составила 10% годовых.

На наш взгляд, предложенная премия к ОФЗ неадекватно велика и соответствует скорее эмитентам 2 эшелона. Причиной столь высокой доходности стала сложная структура выпуска и недостаточную известность Роснано в качестве эмитента облигаций. Также следует отметить, что на протяжении последних нескольких лет у Роснано был единственный кредитный рейтинг от агентства Standard & Poor’s на 2 ступени ниже, чем суверенный рейтинг России. В декабре 2018 года агентство Fitch присвоило Роснано международный кредитный рейтинг инвестиционного уровня BBB-, а в марте 2019 Роснано отказалось от рейтинга S&P, находившегося на момент отзыва на уровне BB.

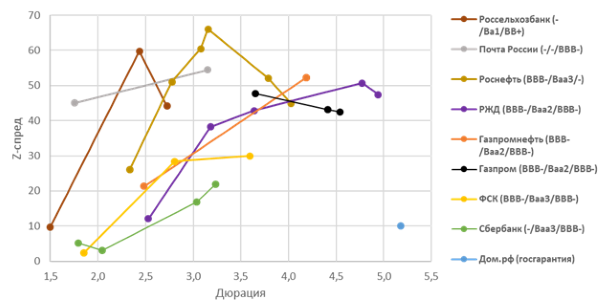

С учетом инвестиционного рейтинга Роснано, доходность, а также спред к ОФЗ по её облигациям не должны существенно отличаться от других госкомпаний. Например, длинные выпуски Газпрома, Роснефти и РЖД торгуются с Z-спредом около 50 пунктов к кривой ОФЗ, гарантированные Минфином облигации Дом.рф с дюрацией более 5 лет имеют спред к ОФЗ всего 10 пунктов (см. график на следующей странице).

В случае выпуска Роснано 8 госгарантия распространяется на номинал, что с учетом 9-летнего срока до погашения оставляет существенный кредитный риск, но Роснано само по себе имеет рейтинг BBB- от Fitch. На наш взгляд, реальное кредитное качество выпуска Роснано 8 сравнимо с эмитентами 1 эшелона, справедливый кредитный спред мы оцениваем в 50 пунктов.

Учитывая ожидания рынка по снижению ставок, необходимо также учесть премию за риск флоутера по сравнению с классическими облигациям. На наш взгляд, рынок может преувеличивать данные риски (на таком большом интервале времени мы, наоборот, считаем более вероятным всплеск инфляции и ставок), но используем для оценки Роснано 8 рыночные ожидания. ОФЗ 29008 торгуется примерно под RUONIA + 40 пунктов, принимая значение RUONIA на уровне ставки ЦБ (7,75%), получаем 8,15%, а классические ОФЗ с тем же сроком до погашения дают примерно 8,05%, поэтому рыночную премию за риск флоутеров можно оценить в 10 пунктов.

Теоретически существует также риск индекса: если биржа перестанет публиковать данные бескупонной кривой ОФЗ, для расчета купона будет использована ОФЗ 26212, которая постепенно будет становиться более короткой, что снизит эффективную доходность. При текущем наклоне кривой это не очень существенно, поэтому мы не считаем необходимой дополнительную премию за данный риск.

Таким образом, мы оцениваем справедливый спред суммарно за кредитный риск и риск снижения ставок в 60 пунктов, что соответствует доходности 8,68% и цене 107,2% номинала. Если рынок в течение года переоценит данный выпуск по 8,68%, суммарная доходность от инвестиций на годовом интервале может составить 16,3% (в рублях).

На наш взгляд, выпуск Роснано 8 является исключительно хорошим инструментом для консервативных рублевых инвесторов, обеспечивающим высокий carry независимо от изменения рыночных ставок.

Z-спред Роснано 8 и сравнимых эмитентов (в RUB)

Источник: Bloomberg