Сентябрь 2018. Ежемесячный обзор

В сентябре доходность 10-летних US Treasuries выросла с 2,86% до 3,06%, американские корпоративные спреды заметно сузились, особенно в сегменте высокодоходных облигаций. Большинство облигаций emerging markets увеличилось в цене, соответствующий спред (Bloomberg Barclays EM Hard Currency Aggregate Average OAS) упал на 31 пункт за месяц, отыграв большую часть августовского роста. Валюты emerging markets прервали снижение, рубль вырос на 2,8%. Доходности ОФЗ, в течение месяца достигавшие 9,3% по ликвидным длинным выпускам, закрыли сентябрь небольшим снижением.

Глобальные рынки

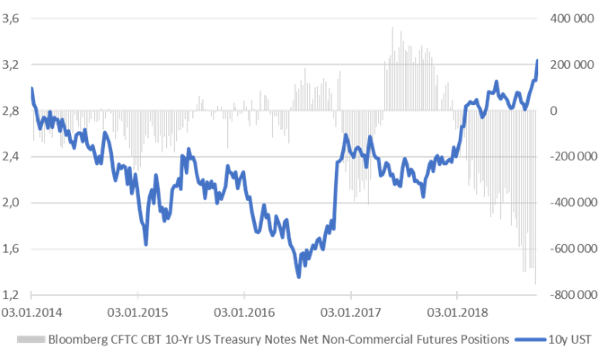

В сентябре доходность 10-летних US Treasuries увеличилась с 2,86% до 3,06%, 30-летних – с 3,02% до 3,21%. Индекс доллара к валютам развитых стран (DXY) почти не изменился, валюты emerging markets умеренно выросли к доллару. На фоне роста доходности US Treasuries спекулятивные ставки против дюрации увеличились до нового рекорда.

Доходность 10-летних UST и чистая спекулятивная позиция*

* По данным CFTC Источник: Bloomberg

Из новостей можно отметить некоторую стабилизацию на emerging markets, очередное повышение ставки ФРС, а также введение США новых пошлин на китайские товары, на что рискованные активы отреагировали неожиданно позитивно. В то же время макроэкономическая статистика предполагает, что влияние американских пошлин, возможно, существеннее, чем считает рынок. Caixin/Markit China Manufacturing PMI в сентябре снизился намного сильнее прогнозов и достиг нейтральной отметки 50,0, указывающей на отсутствие роста впервые с мая 2017 года. Кроме того, подиндекс новых экспортных заказов указал на их сокращение максимальными темпами с февраля 2016 года.

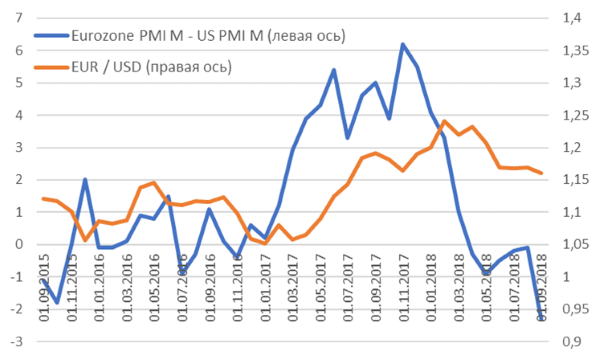

На наш взгляд, интересно обратить внимание на очень сильное расхождение динамики экономик Еврозоны и США.

Разница между PMI Manufacturing и EUR/USD

Источник: Bloomberg

Разница между PMI Manufacturing еврозоны и США в сентябре достигла многолетнего минимума: сейчас она меньше, чем когда EUR/USD был ниже 1,05. Недавний рост ставок в Италии, вероятно, сделает экономическую динамику еще более полярной: доходности итальянских облигаций в начале октября достигли максимума с 2014 года.

Доходность 10-летних облигаций Италии

Источник: Bloomberg

С другой стороны, спекулятивное позиционирование по евро выглядит нейтральным (по данным CFTC), а октябрь-ноябрь – сезонно сильный период для доллара. В то время как большинство экспертов фокусируется на долгосрочном негативе для доллара от налоговой реформы, мы считаем возможным сильный рост доллара к евро, что окажет давление на рискованные активы, особенно emerging markets.

Кредитные рынки и облигации emerging markets

Американские корпоративные спреды заметно сузились, особенно в сегменте высокодоходных облигаций. Bloomberg Barclays USD Liquid Investment Grade Corp Average OAS в сентябре сузился на 9 пунктов, BarCap US Corporate High Yield YTW – 10Y US Treasuries Spread – на 23 пункта.

Большинство долларовых облигаций emerging markets увеличилось в цене, соответствующий спред (Bloomberg Barclays EM Hard Currency Aggregate Average OAS) упал на 31 пункт за месяц, отыграв большую часть августовского роста.

Активы emerging markets росли не только на внешних факторах, в течение месяца было несколько позитивных внутренних историй: в Мексике – новое соглашение вместо NAFTA, в Бразилии – рост рейтинга предпочтительного для рынков кандидата в президенты, в России – новости о том, что новые санкции в максимально жестком варианте маловероятны.

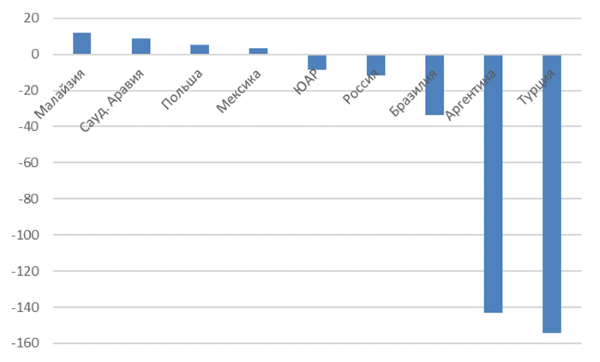

Изменение доходности суверенных долларовых облигаций emerging markets примерно соответствовало степени их рискованности (более рискованные бумаги, сильнее упавшие в предыдущие месяцы, снизили доходность на большую величину).

Изменение доходности 10-летних* долларовых облигаций в сентябре

* 2026-2028 год погашения Источник: Bloomberg

Валюты emerging markets прервали снижение: JP Morgan EM Currency Index в сентябре увеличился на 1,6%, локальные облигации немного увеличились в цене. Южноафриканский рэнд вырос на 3,7%, мексиканское песо – на 1,9%, турецкая лира – на 7,4% (после падения на 33,1% за август). Слабее других были азиатские валюты, ранее демонстрировавшие устойчивость: индийская рупия снизилась на 2,1%, обновив исторический минимум, индонезийская рупия – на 1,3%.

Несмотря на существенный рост в сентябре, валюты и локальные облигации emerging markets отыграли в среднем не более 30% августовского падения. Одно из немногих исключений – Мексика: песо всего на 0,5% слабее, чем в конце июле, доходности локальных облигаций с тех пор практически не изменились.

Российские облигации

Российские активы в сентябре заметно выросли после августовского падения. В течение месяца появились новости о том, что новые санкции в максимально жестком варианте (запрет долларовых операций всех госбанков) маловероятны.

Доходность суверенных долларовых облигаций снизилась в среднем примерно на 10 пунктов, корпоративных – на 20-40 пунктов. Наиболее пострадавшие в августе облигации госбанков продемонстрировали более сильный отскок: например, доходность ВТБ 20 уменьшилась на 38 пунктов (после взлета на 142 пункта в августе).

Участились новости о выкупе российскими компаниями своих облигаций: в сентябре Полюс Золото, в начале октября о выкупе объявил Сибур. Интересно отметить, что судя по результатам выкупа облигаций Полюс Золото, на рынке нет крупных держателей облигаций, готовых продавать по текущим ценам. Даже по самому длинному выпуску (с погашением в 2024 году) с премией 55 пунктов к рынку было предъявлено всего 6% облигаций.

Рубль вырос на 2,8%. Доходности ОФЗ, в течение месяца достигавшие 9,3% по ликвидным длинным выпускам, закрыли сентябрь небольшим снижением (например, доходность ОФЗ 26207 сократилась на 15 пунктов).

Из макроэкономических новостей можно отметить, что PMI Manufacturing в сентябре вырос до 50, впервые за несколько месяцев указывая на прекращение снижения производства. Подиндексы производства и новых заказов вышли в зону роста, а новые экспортные заказы достигли максимума с апреля (когда ввели санкции против Русала). По-видимому, сочетание дорогой нефти и относительно низкого курса рубля позволило экономике адаптироваться к последнему раунду санкций, дальнейшая динамика будет зависеть от сохранения данных условий и развития темы санкций.

Товарные рынки

Bloomberg Industrial Metals Subindex в сентябре вырос на 2,0%, но изменения в отдельных компонентах индекса были очень разнонаправленными: медь и цинк увеличились в цене, алюминий и никель – снизились.

Нефть продолжила рост (ближайший фьючерс на Brent +6,9% за месяц), обновив максимумы с 2014 года.