Сентябрь 2018. Облигации Impala Platinum

Impala Platinum, третий в мире производитель платины, опубликовал отчетность за финансовый год. На наш взгляд, наиболее важно в новости то, что компании способна быть прибыльной на операционном уровне при текущих очень низких ценах на металлы (платина сейчас на 15-летнем минимуме). В сочетании с умеренной долговой нагрузкой это делает интересными конвертируемые еврооблигации компании, торгующиеся под доходность порядка 13% годовых в долларах к погашению в 2022 году. Мы считаем Impala лучшей идеей среди самых высокодоходных облигаций

Impala Platinum Holdings Limited (Implats) (-/-/-) – крупная горнодобывающая компания, специализируется на металлах платиновой группы. Implats занимает 2 место в мире по добыче платины (после объединения Sibanye-Stillwater и Lonmin может переместиться на 3 место) и 3 место по добыче палладия. Более подробная информация о компании в предыдущем обзоре.

Impala Platinum 13 сентября объявила отчетность за финансовый год, заканчивающий 30 июня 2018 года. Выручка за финансовый год составила $2,8 млрд, что является самым высоким показателем с 2015 года. Операционная прибыль $36 млн, это первый положительный результат с 2015 года. Положительная динамика выручки и операционной прибыли видна также в сравнении 1 полугодия 2018 года с 2 полугодием 2017 года (компания публикует отчетность по полугодиям). Чистая прибыль компании осталась отрицательной (и даже уменьшилась по сравнению с предыдущим полугодием), но это объясняется единовременным неденежным списанием стоимости основных средств на $1,1 млрд. Акции компании за день выросли на 7% (в долларовом выражении).

Чистый долг на 30 июня составил $483 млн долл., соотношение чистый долг / EBITDA 1,4. По данным компании без учета лизинга чистый долг / EBITDA составляет 1,0. За последнее полугодие чистый долг увеличился на $94 млн за счет уменьшения денежной позиции, но чистый долг / EBITDA вырос незначительно (с 1,3 до 1,4) из-за увеличения EBITDA. Отрицательный денежный поток в основном объясняется увеличением запасов, о чем компания предупреждала ранее и которое считает временным. Соответственно, в последующие отчетные периоды вероятно улучшение свободного денежного потока.

На наш взгляд, наиболее важно в новости то, что компании способна быть прибыльной на операционном уровне при текущих очень низких ценах на металлы (платина сейчас торгуется на 15-летнем минимуме). В сочетании с умеренной долговой нагрузкой это, по нашему мнению, делает кредитное качество компании относительно хорошим.

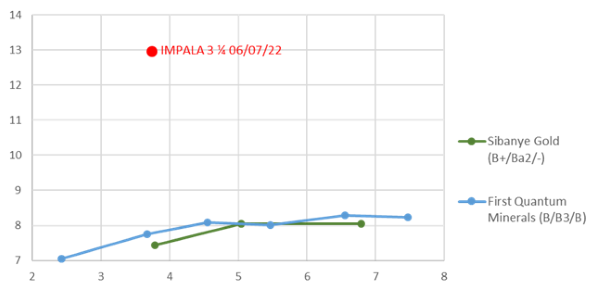

Текущая доходность облигаций (13% годовых в долларах к погашению в 2022 году) выглядит неадекватно высокой для компании, которая хотя и работает в высокорискованном бизнесе, но имеет неплохое финансовое состояние и является одним из глобальных лидеров в своем сегменте. Мы считаем Impala лучшей идеей среди самых высокодоходных облигаций. Сравнимые, на наш взгляд, компании Sibanye Gold и First Quantum Minerals дают доходность 7-8%, при этом соотношение чистый долг / EBITDA у Sibanye Gold 2,4, First Quantum Minerals – 4,2.

С момента нашей предыдущей рекомендации облигации снизились на 6,5% на фоне общего негатива по отношению к металлам и emerging markets, но новости по компании были скорее позитивными, и мы считаем данные облигации очень интересной инвестиционной идеей.

Важно отметить риски инвестиций в данные облигации. Мы считаем соотношение риск-доходность интересным, но такая доходность в любом случае предполагает очень высокий уровень риска. Implats критически зависит от политики ЮАР и Зимбабве в отношении горнодобывающих компаний, мировых цен на металлы платиновой группы и курса рэнда.

Кривые доходности Implats и сравнимых компаний (в долларах США)

Источник: данные Bloomberg на 13.09.2018