Октябрь 2018. Облигации Petrobras

Petrobras – крупнейшая в Латинской Америке нефтегазовая компания. Леверидж и кредитное качество компании сильно улучшились за последние годы, но ее облигации все еще торгуются с большой премией к кривой Бразилии. По нашему мнению, 10-летние облигации Petrobras на годовом интервале имеют потенциал сокращения G-спреда примерно на 50 пунктов. В более долгосрочном плане мы ожидаем, что облигации Petrobras будут торговаться с дисконтом к кривой Бразилии (достигнув уровня Vale).

Petróleo Brasileiro S.A. (Petrobras) (BB-/Ba2/BB-) – крупнейшая в Латинской Америке нефтегазовая компания. Штаб-квартира и основные активы Petrobras находятся в Бразилии. Контролирующим акционером Petrobras является правительство Бразилии. Иностранные акционеры владеют около 30% обыкновенных акций (если считать долю нерезидентов в акциях и все американские депозитарные расписки).

Исторически Petrobras возник как нефтегазовая госмонополия. В 1997 году правительство согласилось на частичную приватизацию компании, отменив ее монопольный статус.

В настоящее время Petrobras – вертикально интегрированная энергетическая компания, включающая полный цикл производства от нефти и газа до бензина и других нефтепродуктов. Кроме того, Petrobras производит биотопливо и владеет генерирующими мощностями в электроэнергетике.

В 2000-х годах были открыты новые шельфовые месторождения в Бразилии, которые правительство передало Petrobras. Компания стала осваивать месторождения, что привело к увеличению долга. В 2014 году соотношение чистый долг / EBITDA составило 4,2. В 2014 году Petrobras также оказался вовлечен в коррупционный скандал, связанный с бывшим руководством страны и одной из ведущих политических партий.

На этом фоне правительство Бразилии повысило внутренние цены на бензин, а также радикально улучшило корпоративное управление. Petrobras стал эффективнее в операционном плане, сократил инвестиции и начал продажу активов. Последние политические новости позволяют предположить, что тренд на улучшение корпоративного управления, как минимум, не развернется.

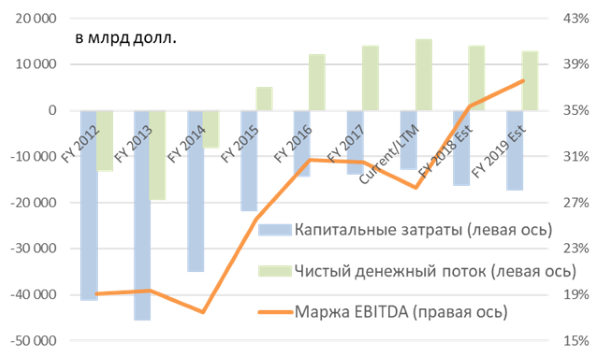

В результате принятых мер в 2015 году выросла маржа EBITDA и радикально сократились капитальные затраты, что вывело чистый денежный поток в 2015 году в положительную зону впервые за несколько лет.

Капитальные затраты, чистый денежный поток и маржа EBITDA

Источник: Bloomberg

Несмотря на улучшение ситуации, Petrobras продолжает оптимизацию портфеля активов. В октябре были объявлены 2 сделки: продажа шельфовых месторождений в Мексиканском заливе Murphy Oil примерно за $1 млрд и продажа 20% крупного проекта Marlim китайской CNPC (сумма не раскрывается, крупный инвестбанк оценивает ее в $3 млрд). Сейчас также обсуждается возможная продажа трубопроводов, сумма сделки может составить порядка $7 млрд.

Положительный чистый денежный поток позволил компании перестать наращивать долг и начать его постепенное сокращение. По оценке Moody’s, ожидаемые в ближайшие годы денежные потоки с запасом покрывают и капитальные затраты, и погашение долга. Компания, вероятно, перестанет размещать новые облигации или будет делать это одновременно с выкупом старых выпусков.

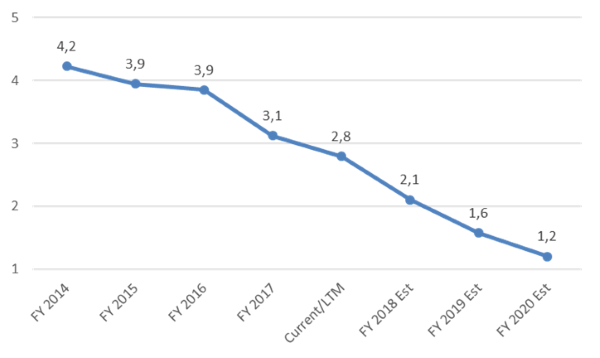

Леверидж Petrobras стабильно снижался с 2014 года, консенсус-прогноз Bloomberg предполагает сохранение данного тренда. Компания планирует сокращать леверидж до уровня глобальных аналогов (по нашей оценке, это может означать чистый долг / EBITDA около 1,5).

В настоящее время у компании рейтинг BB-/Ba2/BB-, что соответствует рейтингу Бразилии. Рейтинговые агентства связывают перспективы изменения рейтинга Petrobras с суверенным рейтингом, но отмечают улучшение финансового положения компании. Moody’s в апреле 2018 года поднял рейтинг до суверенного Ba2, указывая на улучшение собственного рейтинга компании (без учета господдержки) с B1 до Ba3 и изменение прогноза рейтинга Бразилии (с негативного на стабильный). Мы ожидаем, что мере сокращения левериджа рейтинг Petrobras будет улучшаться и в среднесрочной перспективе может стать выше рейтинга Бразилии.

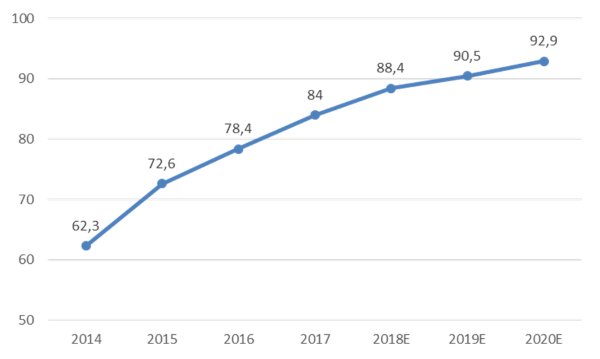

В то время как кредитное качество Petrobras улучшается, ситуация с госдолгом в Бразилии, наоборот, ухудшается.

Чистый долг / EBITDA Petrobras

Источник: Bloomberg

Госдолг / ВВП Бразилии (%)

Источник: IMF

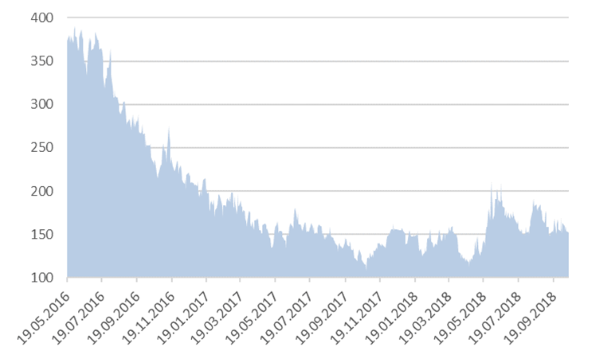

Спред Petrobras к Бразилии уже сильно сузился по сравнению с 2016 годом, но с учетом разнонаправленной динамики кредитного качества эмитентов мы считаем, что он сохраняет потенциал дальнейшего сокращения. Мы оцениваем справедливый спред не более чем в 50 пунктов на годовом интервале, что примерно соответствует премии по доходности Газпрома к России. В более долгосрочной перспективе Petrobras, на наш взгляд, может торговаться ниже кривой Бразилии (как Vale).

Cпред Petrobras 26 к Brazil 26 (PETBRA 8 ¾ 05/23/26 и BRAZIL 6 04/07/26)

Источник: Bloomberg

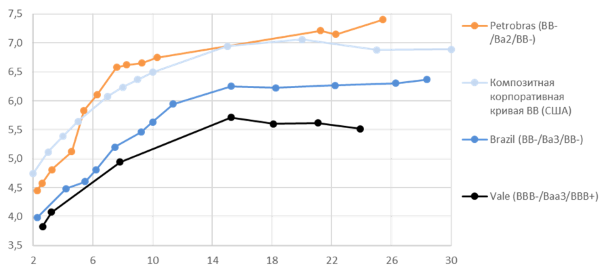

Облигации Petrobras сейчас торгуются на 100-150 пунктов выше суверенной долларовой кривой и с небольшой премией по доходности к композитной кривой американских компаний с рейтингом BB. Vale, имеющая инвестиционный рейтинг, торгуется с дисконтом по доходности к кривой Бразилии.

Кривые доходности Petrobras и сравнимых эмитентов (в долларах США)

Источник: данные Bloomberg на 22.10.18

На наш взгляд, облигации Petrobras с точки зрения кредитного качества выглядят умеренно недооценёнными к композитной кривой BB и сильно недооценёнными – к кривой Бразилии. С другой стороны, Бразилия с рейтингом BB- торгуется почти на 100 пунктов ниже композитной кривой BB американских компаний и, соответственно, кажется неадекватно дорогой.

По нашему мнению, длинные облигации Petrobras на годовом интервале имеют потенциал сокращения G-спреда примерно на 50 пунктов (до премии 50 пунктов к кривой Бразилии и дисконта 20-30 пунктов к композитной кривой BB). Например, по выпуску PETBRA 5 ¾ 02/01/29 это соответствует целевому G-спреду 305 пунктов и доходности 6,23% годовых. Таким образом, суммарная доходность от инвестиций в данный выпуск может составить примерно 10,9% в течение года. В более долгосрочном плане мы ожидаем, что облигации Petrobras будут торговаться с дисконтом к кривой Бразилии (достигнув уровня Vale), т.е. спред дополнительно сузится еще на 100 пунктов.

Важно отметить риски инвестиций в данные облигации: отношение инвесторов к Petrobras сильно коррелировано с восприятием рисков Бразилии и в целом emerging markets.