Май 2018. Конвертируемые еврооблигации Полюс Золото

Выпуск конвертируемых еврооблигаций Полюс Золото с погашением в 2021 году (PGILLN 1 01/26/21) торгуется с премией >100 пунктов к кривой Полюс Золото. Кроме того, данный выпуск предполагает опцион на конвертацию в акции. На наш взгляд, с учетом текущей доходности к погашению и потенциала сужения спреда суммарная доходность на годовом интервале может составить до 15%.

Полюс Золото (BB-/Ba1/BB-) – крупнейшая российская золотодобывающая компания, делит 7-8 место в мире по производству золота (по данным компании за 2017 год). Компания традиционно имела достаточно высокий по российским меркам кредитный рейтинг, но в 2016 году он был снижен из-за выкупа акций за счет заемных средств и соответствующего повышения левериджа компании. Затем компания немного сократила соотношение чистый долг / EBITDA с 2,1 на конец 2016 года до 1,9 на конец 2017 года, мы ожидаем стабилизацию левериджа на текущем уровне или немного ниже.

Производство золота, по данным компании, в ближайшие годы продолжит расти, а операционного денежного потока будет достаточно для инвестиций и дивидендов (несмотря на достаточно агрессивную дивидендную политику).

Новый раунд санкций против России привел к снижению практически всех российских активов, но особенно сильно ударил по еврооблигациям Полюс Золото (из-за включения в лист SDN Сулеймана Керимова, ранее бывшего основным акционером компании). Текущие цены еврооблигаций закладывают существенный риск новых санкций и делают их практически нечувствительными к обычным бизнес-рискам.

Основной риск – возможность включения компании в SDN лист (как в случае Русала). Данный риск, судя по последним санкциям, является ненулевым для практически любой российской компании, но рынок считает его особенно существенным для Полюс Золото. На наш взгляд, рынок, возможно, преувеличивает санкционные риски компании. Юридическая структура Полюс Золото сильно отличается от Русала: лицо из списка SDN в текущий момент вообще не является акционером компании, а совет директоров возглавляет независимый директор.

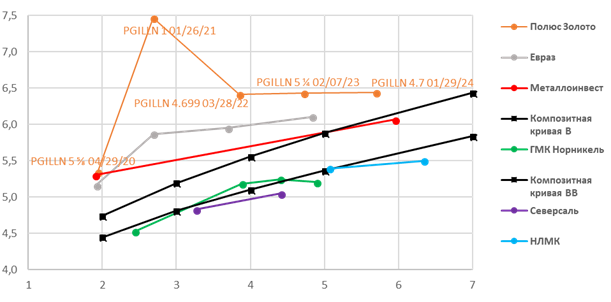

Долларовая кривая Полюс Золото находится существенно выше и российских аналогов, и композитной кривой с рейтингом B, однако даже на фоне кривой Полюс Золото выделяется выпуск конвертируемых еврооблигаций с погашением в 2021 году. Данный выпуск торгуется с премией в 165 пунктов к EVRAZ 8 ¼ 01/28/21, а, например, более длинный PGILLN 4.699 03/28/22 выше кривой Евраза на 40-45 пунктов.

В целом облигации Полюс Золото, на наш взгляд, выглядят привлекательно: кредитное качество Полюс Золото является исключительно высоким для эмитентов с таким уровнем доходности. Мы считаем, что Полюс Золото должен торговаться примерно на уровне Евраза.

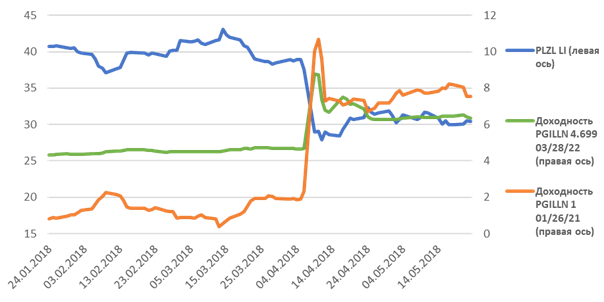

Кроме того, данный выпуск предполагает опцион: облигации могут быть конвертированы в акции (цена страйк 50,0427, текущая цена 30,5, но учитываются будущие дивиденды). По нашей оценке на основе модели Bloomberg стоимость опциона составляет 2-3% номинала. До падения акций опцион составлял существенную часть стоимости облигаций, их доходность была не выше 2% (см. график ниже).

Предполагая доходность выпуска PGILLN 1 01/26/21 на уровне EVRAZ 8 ¼ 01/28/21 и стоимость опциона 2,5% номинала, мы оцениваем справедливый G-спред примерно в 200 пунктов. С учетом текущей доходности к погашению и потенциала сужения спреда суммарная доходность на годовом интервале может составить до 15%.

Доходность выпусков PGILLN 1 01/26/21, PGILLN 4.699 03/28/22 и цена акций (PLZL LI)

Источник: данные Bloomberg на 23.05.18

Кривые доходности облигаций Полюс Золото и сравнимых компаний (в долларах США)

Источник: данные Bloomberg на 23.05.18