Январь 2018. Ежемесячный обзор

В январе доходность 10-летних US Treasures увеличилась с 2,41% до 2,71% (максимум с 2014 года). Сокращение баланса ФРС, прогнозы завершения программы покупки активов ЕЦБ, увеличение предложения US Treasuries для финансирования дефицита бюджета, растущего из-за налоговой реформы, – все это не может не влиять на глобальный долговой рынок. Кроме того, появляется все больше признаков ускорения зарплат и цен в США. В отличие от облигаций развитых стран, большинство рискованных активов в январе демонстрировало сверхбыстрый рост, настроение инвесторов стало похоже на эйфорию (все это чем-то напоминает ситуацию с биткойном в декабре, после которой он рухнул в 2 раза).

Глобальные рынки

В январе облигации развитых стран упали. Доходность 10-летних US Treasures увеличилась с 2,41% до 2,71% (максимум с 2014 года), 2-летних с 1,88% до 2,14% (максимум с 2008 года). Сокращение баланса ФРС, прогнозы завершения программы покупки активов ЕЦБ, увеличение предложения US Treasuries для финансирования дефицита бюджета, растущего из-за налоговой реформы, – все это не может не влиять на глобальный долговой рынок. Кроме того, появляется все больше признаков ускорения зарплат и цен в США.

Реагируя на растущую потребность в финансировании дефицита государственного бюджета, в конце января министерство финансов США объявило об увеличении стандартного размера при размещении новых US Treasures. Это решение достаточно ожидаемое и в целом скорее символическое, но оно показало рынку, что увеличение предложения US Treasures носит долгосрочный характер.

В отличие от облигаций развитых стран, большинство рискованных активов в январе демонстрировало сверхбыстрый рост, настроение инвесторов стало похоже на эйфорию (все это чем-то напоминает ситуацию с биткойном в декабре, после которой он рухнул в 2 раза). В начале февраля рискованные активы, особенно американские акции, резко упали на опасениях роста инфляции и ставок.

Несмотря на продолжающийся рост коротких долларовых ставок, по итогам месяца индекс доллара по отношению к глобальным валютам (DXY Index) рухнул на 3,3%. Слабость доллара помогла валютам развивающихся стран: индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) вырос на 2,9%.

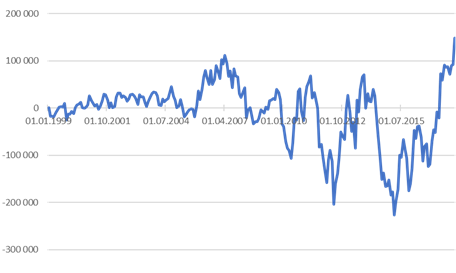

Тем не менее, долларовые ставки намного интереснее ставок в других валютах (например, 2-летние US Treasures дают намного более высокую доходность, чем 2-летние облигации Греции), а позиционирование рынка слишком смещено в сторону коротких позиций по доллару: например, чистая спекулятивная позиция в деривативах на EUR/USD по данным CFTC (U.S. Commodity Futures Trading Commission, Commitments of Traders reports) обновила исторический максимум (в других валютах, кроме йены, ситуация похожая).

Чистая спекулятивная позиция в деривативах на EUR/USD*

*по данным CFTC (U.S. Commodity Futures Trading Commission, Commitments of Traders reports)

Источник: Bloomberg

Недавнее падение облигаций выглядит исключительно естественным для текущей стадии экономического цикла. Можно даже сформулировать наоборот: именно падения облигаций не хватало для того, чтобы точно соотнести текущую ситуацию со стадиями экономического цикла.

С точки зрения теории, в течение текущей стадии (позднего роста) вероятно продолжение падения облигаций и формирование вершины на акциях, а также увеличение волатильности (в этом плане недавний взлет индекса VIX с точки зрения экономического цикла также выглядит очень естественно). Следующая стадия (замедления) обычно характеризуется снижением и облигаций, и особенно акций. Другие рискованные активы, скорее всего, будут вести себя примерно так же, как акции.

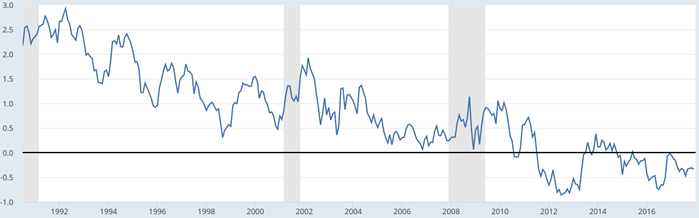

Несмотря на то, что увеличение инфляции является одной из ключевых особенностей поздних стадий цикла, текущие ожидания рынка никак не включают неопределенности по поводу будущей инфляции и ставок (term premium по длинным облигациям вообще отрицательна). Увеличение ожидаемой волатильности будущей инфляции даже без роста ожидаемой средней будущей инфляции способно привести к росту доходности длинных облигаций на 50-150 пунктов.

Term premium по 10-летним US Treasuries*

*Серым цветом выделены периоды рецессии

Источник: Federal Reserve Bank of St. Louis

С другой стороны, произошедшая в начале февраля распродажа акций и других рискованных активов была позитивна для US Treasuries. Если акции продолжат падать, доходности облигаций могут прекратить рост быстрее, чем это обычно бывает в рамках экономического цикла.

Кроме того, ситуация на рынке нефти, на наш взгляд, предполагает возможность снижения цен (подробнее см. в разделе «товарные рынки»). Если цены на нефть упадут, это будет очень позитивно для US Treasuries.

Ускорение зарплат и цен в США

В январе многие компании, включая, например, Walmart (крупнейший частный работодатель в США), объявили о повышении зарплат и выплате единовременных бонусов большинству сотрудников. С большой вероятностью уже в ближайшем будущем более быстрый рост зарплат будет виден и в макроэкономической статистике (в этом плане последние данные по росту зарплат могут быть началом тренда). С точки зрения экономического цикла именно увеличение инфляции является одной из ключевых характеристик поздних стадий.

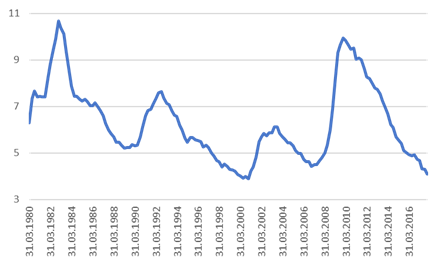

Безработица в США находится на минимуме за 17 лет. По большинству оценок, рынок труда уже перегрет, безработица упала ниже естественного уровня (хотя вопрос о степени перегрева является очень дискуссионным). Это отличает текущую ситуацию от 90-х годов, когда многолетний рост американских акций сочетался с относительно медленным снижением уровня безработицы (текущего уровня в 4,1% безработица достигла только в самом конце «бычьего» рынка – в 4 квартале 1999 года).

Уровень безработицы в США

Источник: Bloomberg

Такое состояние рынка труда рано или поздно должно привести к росту зарплат. Джанет Йеллен, которая является одним из лучших теоретиков в данном вопросе, еще год назад отмечала, что экономика близка к полной занятости и уже есть признаки увеличения роста зарплат в отдельных секторах (в основном у высококвалифицированных специалистов). Несмотря на то, что зависимость между безработицей и инфляцией сейчас менее сильная, чем раньше, она остается мейнстримом экономической науки и, с большой вероятностью, проявится и в эмпирических данных. Важно отметить, что американский рынок труда гораздо менее «глобализирован», чем рынки труда большинства других развитых стран, поэтому в США зависимость между безработицей и инфляцией может оказаться гораздо сильнее, чем это заложено в консенсус-прогнозы (популярные сейчас представления о радикальном ослаблении данной зависимости в значительной степени основаны на примерах других развитых стран, которые намного сильнее зависят от экспорта и, соответственно, общего состояния мировой экономик, что делает их рынок труда намного более «глобализированным»).

Например, недавно опубликованная отчетность McDonald's Corp за 4 квартал 2017 года практически идеально демонстрирует зависимость между безработицей и ценами: столкнувшись с ужесточением рынка труда, компаний была вынуждена увеличить зарплаты, а соответствующий рост себестоимости переложила на потребителей, повысив цены (все данные по американскому подразделению компании).

Кроме низкой безработицы, можно выделить еще 2 фактора, влияющие на увеличение инфляции. Во-первых, в последние полгода резко выросли цена на нефть и многие другие сырьевые товары (с другой стороны, возможное, на наш взгляд, снижение цен на нефть может сдержать инфляцию). Во-вторых, взгляды администрации Трампа в плане пересмотра торговых соглашений и мягкого протекционизма потенциально являются очень инфляционными; пока все это скорее риторика, но любые действия в данном направлении приведут к росту цен.

На наш взгляд, ускорение зарплат и цен в США может стать одной из центральных макроэкономических историй 2018 года.

Кредитные рынки и долларовые облигации emerging markets

Падение гособлигаций пока не полностью транслировалось на корпоративные облигации и облигации emerging markets, спреды стали еще более узкими. На наш взгляд, рост доходности US Treasuries рано или поздно приведет к росту доходности рискованных облигаций – это лишь вопрос времени. Как показала недавняя распродажа в американских акциях, переоценка рискованных активов может быть очень резкой, а проблемы с ликвидностью в рискованных облигациях более вероятны, чем в акциях крупнейших компаний.

Лучшими из крупных emerging markets были долларовые облигации ЮАР на фоне очень позитивных политических новостей. В декабре новым руководителем Африканского Национального Конгресса (ведущей политической партии ЮАР) был выбран Сирил Рамафоса (Cyril Ramaphosa), выступающий за адекватную экономическую политику и снижение коррупции. В январе выходило большое количество новостей, свидетельствующих о постепенном увеличении влияния нового руководителя партии и возможной досрочной отставке нынешнего президента, политика которого считается негативной для экономики и институционального климата.

Из новых размещений в сегменте emerging markets можно отметить облигации Tencent (A+/A2/A+), китайской технологической компании, одной из крупнейших в мире по рыночной капитализации. Tencent разместила облигации на 5 млрд. долл. даже с более узким спредом, чем Alibaba (который провел крупное размещение облигаций в прошлом году).

Российские еврооблигации

Доходности российских еврооблигаций в целом немного выросли вслед за доходностями US Treasuries, спреды остались в районе многолетних минимумов. В целом российские еврооблигации выглядят неадекватно дорогими: например, доходность России 28 всего на 20 пунктов выше, чем у сравнимых облигаций Катара (AA-/Aa3/AA-), и на 10 пунктов выше, чем у сравнимых облигаций AT&T (BBB+/Baa1/A-).

Основными новостями для российских еврооблигаций были, на наш взгляд, фактическое отсутствие новых санкций (и по суверенным облигациям, и по конкретным именам) и решение Moody’s по российским рейтингам.

В январе, перед объявлением о возможных санкциях, многие компании – ФосАгро, Полюс Золото, Русал, Альфа банк и другие – провели размещение облигаций. Размещения прошли в основном без существенной премии к соответствующим кривым доходности и на вторичном рынке открылись в большинстве случаев немного ниже.

Moody’s оставил рейтинг России на текущем уровне (Ba1), но повысил прогноз до позитивного. Агентство выделило в качестве основных позитивных факторов улучшение макроэкономических институтов (плавающий курс рубля и бюджетное правило) и более высокую устойчивость к возможных внешним шокам. Позднее представитель Moody’s в интервью отметил высокую вероятность повышения суверенного рейтинга до конца года.

Более важно, что Moody’s повысил потолок по корпоративным долговым обязательствам в иностранной валюте до инвестиционного уровня Baa3, что позволило через несколько дней после решения по России повысить рейтинг до инвестиционного большому количеству российских компаний (Газпром, Лукойл, Норникель, НЛМК, Северсталь, Алроса, Сибур и др.).

Валюты и локальные облигации emerging markets

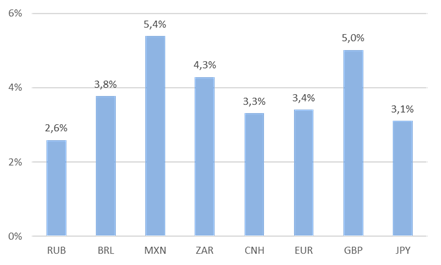

Индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) вырос на 2,9%. Это похоже на ралли, но валюты развитых стран выросли еще сильнее (индекс доллара по отношению к глобальным валютам, DXY Index, рухнул на 3,3%): фактически доллар примерно одинаково ослабел к большинству валют независимо от их фундаментальных показателей.

Изменения валютных курсов в январе 2018 года

Источник: Bloomberg

Несмотря на падение облигаций развитых стран, локальные облигации emerging markets, наоборот заметно выросли вслед за их валютами. Лидировали локальные облигации Бразилии на фоне позитивных политических новостей, российские ОФЗ также демонстрировали опережающую динамику.

Рублевые облигации

Годовая инфляция в декабре по сравнению с тем же месяцем прошлого года не изменилась и составила 2,5% (по сравнению с целевым уровнем ЦБ 4%). Длинные рублевые облигации продолжили рост, доходность ОФЗ 26207 за месяц опустилась с 7,47% до 7,17%. В отличие от прошлого года рост длинных ОФЗ был связан со снижением реальных ставок, а не инфляционных ожиданий: доходность инфляционных ОФЗ продемонстрировала примерно такое же снижение, как и доходность длинных ОФЗ с фиксированным купоном (доходность ОФЗ 52001 снизилась с 3,01% до 2,73%). Таким образом, расхождение номинальных и реальных ставок, наблюдавшееся в прошлом году, прекратилось.

На наш взгляд, интересно отметить, что макроэкономическая статистика предполагает, что во 2 половине прошлого года наблюдалось достаточно резкое замедление экономики: несколько месяцев реальный рост ВВП, вероятно, был отрицательным. Данное замедление, вероятно, не дотягивает до определения рецессии, однако даже «мини-рецессия» на фоне очень высоких по мировым меркам реальных ставок может быть существенным фактором в пользу более существенного снижения реальных ставок. Кроме того, это заставляет задуматься о том, насколько устойчив текущий курс рубля: сочетание сильной валюты и слабой экономики, как правило, не бывает долгосрочным.

Важно отметить, что мы не считаем выход из данной «мини-рецессии» началом нового экономического цикла – в основном, по причине того, что безработица уже очень низкая и не выросла в результате «мини-рецессии». На наш взгляд, это было замедление экономики в рамках одного цикла, которое связано с перестроением экономической модели в рамках цикла (с экспорта на внутреннее потребление). Специфика цикла в России состоит в том, что он обычно начинается с роста экспортоориентированных отраслей, а заканчивается ростом отраслей, ориентированных на внутреннее потребление. Мы ожидаем увидеть в ближайшие 1-2 квартала снижение ставок для реальной экономики и, соответственно, ускоренный рост кредитования, особенно розничного. Однако это последняя стадия роста: точный момент окончания текущего цикла угадать вряд ли возможно, но он, по нашему мнению, уже не очень далеко.

Товарные рынки

Bloomberg Industrial Metals Subindex (включает медь, алюминий, никель и цинк) в январе почти не изменился, изменения в ценах на металлы были разнонаправленными: медь снизилась на 3,2%, никель вырос на 6,6%. Цены увеличились за месяц на 1,2%, что с учетом ее волатильности является небольшим движением.

Нефть Brent выросла на 3,3% за месяц и обновила максимум с 2014 гола, отражая достаточно хороший глобальный спрос на фоне падения добычи в Венесуэле. Интересно отметить, что рост цен на нефть становится все более формальным: по мере роста цен ближайшего фьючерса увеличивается бэквордация кривой (дальние фьючерсы стоят намного дешевле). Разница в стоимости ближайшего и 2-летнего фьючерса в процентном отношении уже находится в районе исторического максимума.

Кроме того, рынок, по-видимому, слишком агрессивно позиционирован на дальнейший рост: чистая спекулятивная позиция по данным CFTC (U.S. Commodity Futures Trading Commission, Commitments of Traders reports) обновила исторический максимум. Постепенно появляются и фундаментальные причины для разворота рынка: производство нефти в США обновило максимум с 1970-х годов.