Август 2018. Ежемесячный обзор

В августе доходность 10-летних US Treasuries снизилась с 2,96% до 2,86%, американские корпоративные спреды слегка расширились. Большинство облигаций emerging markets упало в цене, соответствующий спред (Bloomberg Barclays EM Hard Currency Aggregate Average OAS) взлетел на 43 пункта за месяц. Рубль снизился, несмотря на увеличение цен на нефть, доходности ОФЗ сильно выросли (примерно на 100 пунктов).

Глобальные рынки

В августе доходность 10-летних US Treasuries снизилась с 2,96% до 2,86%, 30-летних – с 3,08% до 3,02%. Доллар продолжил рост к валютам и развитых, и особенно развивающихся стран.

Из новостей месяца можно отметить продолжение кризиса на emerging markets. Динамика рискованных активов становится все более разнонаправленной: в августе S&P 500 обновил исторический максимум, а индекс валют emerging markets (JP Morgan EM Currency Index) пробил вниз минимум 2016 года.

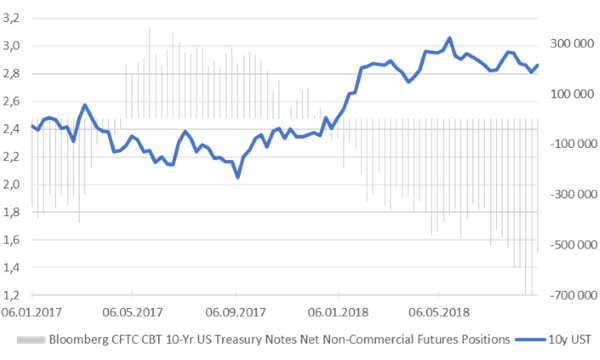

Спекулятивные ставки против дюрации (которые исторически были неплохим contrarian сигналом) сократились в последнюю неделю августа, но остаются недалеко от рекордных максимумов.

Доходность 10-летних UST и чистая спекулятивная позиция*

* По данным CFTC

Источник: Bloomberg

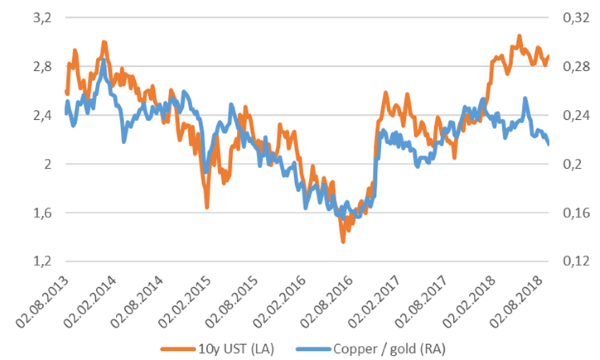

Другим аргументом в пользу возможного снижения длинных долларовых ставок является продолжающееся снижение цен на металлы, что создает дефляционное давление на цены. Например, популярный индикатор медь/золото в сравнении с доходностью 10-летних US Treasuries указывает на возможное снижение доходности примерно на 50 пунктов.

Цена меди в золоте (HG1/XAU) и доходность 10-летних UST

Источник: Bloomberg

Кредитные рынки и облигации emerging markets

Американские корпоративные спреды слегка расширились. Спред корпоративных облигаций инвестиционного уровня (Bloomberg Barclays USD Liquid Investment Grade Corp Average OAS) в августе увеличился на 8 пунктов, высокодоходных (BarCap US Corporate High Yield YTW – 10Y US Treasuries Spread) – на 7 пунктов.

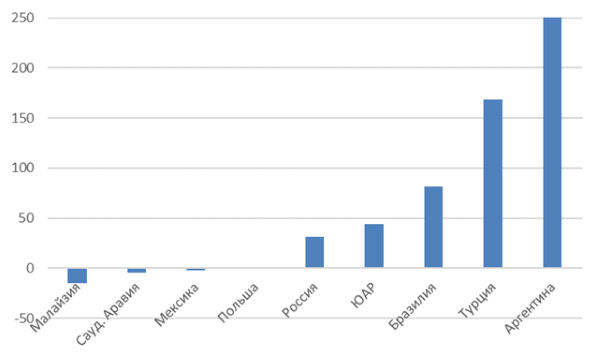

Спред долларовых облигаций emerging markets (Bloomberg Barclays EM Hard Currency Aggregate Average OAS) взлетел на 43 пункта за месяц. В августе была заметна очень высокая корреляция между ростом доходности за месяц и кредитным качеством эмитента. Турецкие и аргентинские долларовые облигации буквально рухнули, бразильские сильно упали, но снижение РФ и ЮАР было относительно умеренным, а Саудовская Аравия, Польша и Мексика вообще не уменьшились в цене. Особенно сильно пострадали долларовые облигации турецких банков: короткие бумаги крупнейших банков стали торговаться под доходность порядка 30% годовых.

Изменение доходности 10-летних* долларовых облигаций в августе

* 2026-2028 год погашения

Источник: Bloomberg

Индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) в августе упал на 6,2%, продолжив прерванное в июле многомесячное снижение. Турецкая лира рухнула за месяц на 33,1%, аргентинское песо – на 34,5%, но и менее слабые валюты продемонстрировали очень негативную динамику: бразильский реал упал на 7,9%, южноафриканский рэнд – на 10,6%. Доходности большинства локальных облигаций сильно выросли. Особенно масштабным был рост доходности локальных облигаций Турции – на 350-400 пунктов.

Лучше других, как уже часто случалось в этом году, была Мексика: мексиканское песо снизилось всего на 2,4%, доходности локальных облигаций практически не изменились.

Российские облигации

Российские активы в августе сильно упали на фоне новостей о возможных санкциях.

Суверенные долларовые облигации заметно снизились в цене, но в целом были достаточно устойчивы по сравнению с другими emerging markets, а также долларовыми облигациями российских компаний и ОФЗ. Доходность России 27 выросла всего на 31 пункт, а доходность относительно коротких корпоративных бумаг – в среднем на 50-100 пунктов. Особенно сильно упали облигации госбанков, которые могут стать основной мишенью новых санкций. Например, доходность ВТБ 20 выросла на 142 пункта.

Рубль упал на 7,9%, несмотря на увеличение цен на нефть на 4,3%. Доходности ОФЗ взлетели примерно на 100 пунктов, а начале сентября ликвидные длинные ОФЗ (26207, 26212) превысили по доходности 9%. Длинные ОФЗ по динамике в августе были даже хуже сравнимых emerging markets.

Из макроэкономических новостей можно отметить, что PMI Manufacturing в августе улучшился по сравнению с июлем, но остался ниже 50, продолжая указывать на сокращение производства.

Товарные рынки

Bloomberg Industrial Metals Subindex (включает медь, алюминий, никель и цинк) в августе упал на 4,5%. Снизились все компоненты индекса кроме алюминия (+2,1%), сильнее других – никель (-8,8%). Нефть продолжила рост (ближайший фьючерс на Brent +4,3% за месяц).

Интересно отметить, насколько перепроданы некоторые металлы: серебро достигло низшей точки с 2015 года, а платина сейчас на 15-летнем минимуме.

Долгосрочная динамика цен на платину

Источник: Bloomberg