Декабрь 2017. Влияние налоговой реформы в США на рынок облигаций

Чтобы избежать «двойных» налогов на прибыль, многие компании накопили одновременно крупную зарубежную денежную позицию и значительный рыночный долг. При старом налоговом режиме у данных компаний была постоянная необходимость активно привлекать финансирование, что технически давило на цены облигаций. При новом налоговом режиме, как минимум, это давление исчезнет, а, как максимум, компании могут принять решение провести выкуп с рынка собственных облигаций. Таким образом, мы считаем облигации этих компаний потенциально интересными (особенно Apple и Oracle). С другой стороны, компании держат свои денежные средства в достаточно коротких бумагах, а свои собственные облигации они будут выкупать не только короткие, но и длинные, что создаст определенное давление в пользу роста коротких и снижения длинных ставок.

Налоговая реформа в США и компании с крупной зарубежной денежной позицией

20 декабря Конгресс США принял окончательный вариант налоговой реформы, с большой вероятностью в ближайшие недели предложенный вариант станет законом (после подписания президентом). Проект предполагает сокращение налога на прибыль с 35% до 21%, отмену минимальной ставки 20%, а также отмену налога с прибыли, полученной за рубежом. Аккумулированная ранее прибыль от зарубежных операций, хранящаяся за пределами США, будет обложена единовременным обязательным налогом по ставке 15,5% для денежных средств и эквивалентов и 8% для неликвидных активов.

В соответствии с предыдущим законодательством, американские корпорации при репатриации прибыли, полученной за рубежом, должны были заплатить налог на прибыль; таким образом, в отличие от большинства других стран, США эффективно применяли «двойное» налогообложение для прибыли, полученной за рубежом. Чтобы избежать «двойных» налогов на прибыль, многие компании не репатриировали прибыль, полученную за рубежом, а привлекали долговое финансирование для инвестиций, выплаты дивидендов, выкупа акций и т.д. Таким образом, возникла ситуация, когда многие компании накопили одновременно крупную зарубежную денежную позицию и значительный рыночный долг.

| Компании с зарубежной денежной позицией более 10 млрд. долл. | ||||

| Компания | Рейтинг | Зарубежная денежная позиция (на июнь 2017 года, млрд. долл.) | Суммарный долг (последний кварт. отчет, млрд. долл.) | Чистый долг* (последний кварт. отчет, млрд. долл.) |

| Apple | AA+/Aa1/- | 239,6 | 115,7 | -153,2 |

| Microsoft | AAA/Aaa/AA+ | 122,2 | 85,5 | -53,0 |

| Cisco Systems | AA-/A1/- | 65,1 | 35,9 | -35,7 |

| Alphabet | AA+/Aa2/- | 55,7 | 4,0 | -103,4 |

| Oracle | AA-/A1/A+ | 52,2 | 60,7 | -10,9 |

| Johnson & Johnson | AAA/Aaa/AAA | 41,3** | 35,2 | 19,0 |

| Amgen | A/Baa1/BBB | 35,0 | 35,8 | -5,6 |

| General Electric | A/A2/A+ | 35,0 | 136,4 | 57,8 |

| Gilead Sciences | A/A3/- | 29,3 | 29,3 | -12,1 |

| Qualcomm | A/A1/- | 26,8 | 21,9 | -16,7 |

| Coca-Cola | AA-/Aa3/A+ | 22,0 | 49,1 | 21,7 |

| PepsiCo | A+/A1/A | 15,5 | 39,2 | 20,9 |

| Intel | A+/A1/A+ | 14,2 | 31,6 | 8,1 |

| Procter & Gamble | AA-/Aa3/- | 11,0 | 34,2 | 18,2 |

| * с учетом всей, а не только зарубежной денежной позиции ** до покупки Actelion Источник: Bloomberg | ||||

Как видно из таблицы, у многих компаний чистый долг отрицательный, размер ликвидных активов превышает объем заемных средств. По нашей оценке на основе отчетности, большинство компаний управляет своей денежной позицией достаточно консервативно и вряд ли зарабатывает существенно больше, чем платит по долгу (возможно, для многих компаний это, наоборот, генерирует небольшой убыток).

После исчезновения налогового фактора эта искусственная ситуация, вероятно, прекратится. Компании более склонны тратить на выкуп акций и инвестиции, но хотя бы часть денежных средств, скорее всего, будет использована и для погашения долга. Более того, даже если компании и не станут выкупать старые облигации, то они хотя бы не будут размещать новые, так как без «двойного» налогообложения они смогут вместо займов напрямую использовать прибыль от зарубежных операций.

Облигации компаний, имеющих крупную зарубежную денежную позицию

При старом налоговом режиме у данных компаний была постоянная необходимость активно привлекать финансирование (не очень типичная для компаний со столь высокими рейтингами), что технически давило на цены облигаций. Например, Apple только в этом году разместила облигации примерно на 36 млрд. долл. При новом налоговом режиме, как минимум, это давление исчезнет, а, как максимум, компании могут принять решение провести выкуп с рынка собственных облигаций. Таким образом, мы считаем облигации этих компаний потенциально интересными и рассмотрели их относительную доходность. Мы исключили облигации Alphabet, который мог бы выкупить облигации и без репатриации, Johnson & Johnson, для которой после покупки Actelion репатриация уже не актуальна (кроме того, она имеет максимальный рейтинг и, следовательно, минимальную доходность), Qualcomm, кредитное качество которого может ухудшить возможное поглощение конкурентом, и General Electric, ухудшение финансовых показателей которой, на наш взгляд, может быть еще не полностью отражено в ценах облигаций.

Рассматриваемые компании можно разделить на 3 группы по кредитному качеству: AA/AAA, A+ и BBB+/A-.

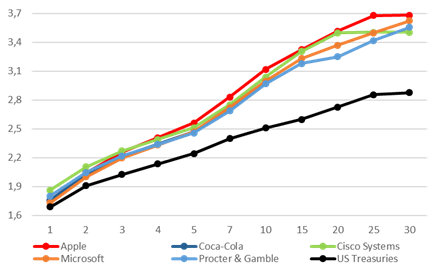

Кривые рассматриваемых компаний с рейтингом AA/AAA

Источник: данные Bloomberg на 21.12.17

Как видно по графику, при сроке до погашения 5 лет и более самыми доходными являются облигации Apple. При этом Apple имеет один из самых высоких рейтингов среди данных компаний и является крупнейшей компанией мира по капитализации. На наш взгляд, относительно высокая доходность облигаций Apple объясняется техническими факторами: постоянные крупные размещения давили на цены облигаций. Более того, в случае Apple технические факторы особенно актуальны из-за ее размера – в 2017 году компания разместила облигации примерно на 36 млрд. долл.

У компании сильно отрицательный чистый долг и большой операционный денежный поток, поэтому объективно долговое финансирование ей не нужно. При изменении законодательства Apple, на наш взгляд, как минимум, перестанет выпускать новые облигации, и, скорее всего, выкупит хотя бы часть старых облигаций.

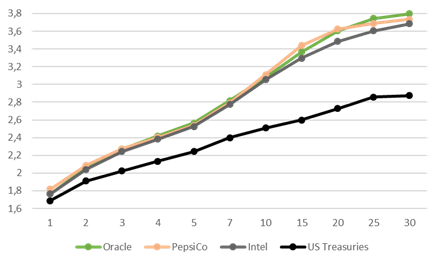

Кривые рассматриваемых компаний с рейтингом A+

Источник: данные Bloomberg на 21.12.17

В группе с рейтингом A+ ситуация менее очевидна, но у Oracle и доходность, и рейтинг немного выше, чем у Intel и PepsiCo. Кроме того, в отличие от Oracle, у Intel и PepsiCo чистый долг положительный (хотя и небольшой).

С точки зрения потенциального выкупа облигаций Oracle, на наш взгляд, также интереснее – у компании большой долг и примерно равная ему (с учетом будущих расходов на недавно объявленную большую программу выкупа акций) денежная позиция. По нашей оценке, доходность по инвестиционному портфелю Oracle, вероятно, ниже, чем доходность его облигаций, поэтому для компании выглядит логичным сократить долг за счет инвестиционного портфеля.

В группе BBB+/A- всего 2 компании: Amgen и Gilead Sciences, которые торгуются с доходностью немного ниже предполагаемой их рейтингом. У обеих компаний чистый долг умеренно отрицательный, но, по нашему мнению, в данном случае риск использования зарубежной денежной позиции для крупных M&A выше, чем в случае Apple или Oracle.

Влияние налоговой реформы в целом на рынок облигаций

Учитывая огромный размер средств, составляющих зарубежную денежную позицию американских компаний (765 млрд. долл. только у 14 компаний с размером позиции более 10 млрд. долл.), интересно проанализировать эффект не только на облигации отдельных компаний, но и в целом на глобальный рынок облигаций. Для этого мы рассмотрели состав инвестиционных портфелей компаний с крупнейшей зарубежной денежной позицией: Apple, Microsoft, Cisco Systems и Oracle (мы исключили Alphabet, который и без репатриации имеет крупную денежную позицию на домашнем рынке и, соответственно, вряд ли будет что-то существенно менять из-за репатриации, и Johnson & Johnson, для которой после покупки Actelion репатриация уже не актуальна).

| Характеристики инвестиционных портфелей компаний с зарубежной денежной позицией более 40 млрд. долл.* | |||||

| Компания | Зарубежная денежная позиция (на июнь 2017 года, млрд. долл.) | Доля US Treasuries (включая облигации федеральных агентств) | Доля корпоративных облигаций | Оценка кредитного качества корпоративных облигаций | Оценка дюрации всего портфеля |

| Apple | 239,6 | 22% | 57% | В основном инвестиционный рейтинг | Примерно 2,5 года |

| Microsoft | 122,2 | 80% | 3% | - | 2-4 года (80% портфеля погашается в течение 1-5 лет) |

| Cisco Systems | 65,1 | 37% | 54% | - | Не более 3 лет (51% портфеля погашается в течение 2 лет, еще 39% – 3-5 лет) |

| Oracle | 52,2 | 0% | 83% | Только инвестиционный рейтинг (вероятно, в среднем выше, чем BBB) | Не более 3 лет (32% портфеля погашается в течение 1 года, 68% – 1-5 лет) |

| * кроме Alphabet и Johnson & Johnson Источник: данные компаний, расчеты Арикапитал | |||||

На основе данных, приведенных в таблице, можно сделать 2 основных вывода.

Во-первых, все компании держат свои денежные средства в достаточно коротких бумагах: в среднем дюрация, по нашей оценке, не более 3 лет. С другой стороны, у всех этих компаний чистый долг сейчас отрицательный, поэтому объективно им не слишком нужно долговое финансирование и, вероятно, свои собственные облигации они будут выкупать не только короткие, но и длинные. Таким образом, это создаст определенное давление в пользу роста коротких и снижения длинных ставок.

Во-вторых, в среднем кредитное качество портфелей, скорее всего, ниже, чем кредитное качество этих компаний, поэтому продажа или погашение облигаций из портфеля для выкупа собственных облигаций могут привести к некоторому расширению спредов, но это касается в основном спредов облигаций инвестиционного уровня (по отношению к US Treasures и AA-облигациям).

Если предположить, что данные компании захотят полностью погасят долг за счет зарубежной денежной позиции, то им нужно продать примерно 138 млрд. долл. коротких корпоративных облигаций и 107 млрд. долл. коротких US Treasuries (предполагая погашение или продажу облигаций пропорционально доле в портфеле; сумма не равна долгу, так как у компаний есть и другие активы). Средняя дюрация и корпоративных облигаций, и US Treasuries, по нашей оценке, не более 3 лет. На практике, на наш взгляд, продажа, как минимум, корпоративных облигаций маловероятна из-за ограниченной ликвидности. Скорее всего, компании будут ждать погашения по корпоративным облигациям и, возможно, по большинству US Treasuries – тем не менее, отсутствие реинвестирования также должно повлиять на рынок. Структура долга данных компаний выглядит следующим образом: 6% имеет срок погашения до конца 2018 года, 18% – в 2019-2020 годах, 41% – в 2021-2026 годах, 36% – после 2026 года, поэтому в этом случае компании будут выкупать существенно более длинные бумаги, чем те, которые они погашают или продают.

Таким образом, с точки зрения прямого эффекта на глобальный рынок облигаций налоговая реформа может быть аргументом в пользу покупки длинных высококачественных облигаций. Это радикально противоречит консенсусу, предполагающему, наоборот, ускорение инфляции и роста за счет налоговой реформы и, следовательно, рост доходности длинных облигаций и сужение спредов. Фундаментально консенсус-мнение выглядит логично, но с учетом размера портфелей рассмотренных компаний прямой эффект также может быть существенным.