Декабрь 2017. Облигации AT&T

AT&T Inc. (BBB+/Baa1/A-) – крупнейшая в мире по выручке телекоммуникационная компания. 30-летние облигации AT&T являются одними из самых доходных длинных облигаций с рейтингом инвестиционного уровня. На наш взгляд, при неизменных спредах облигаций инвестиционного уровня и ставках длинных US Treasuries потенциал роста 30-летних облигаций AT&T 8-10%, суммарная доходность (с учетом купона) может составить 13-15% в течение года.

Инвестиционная идея

AT&T Inc. (BBB+/Baa1/A-) – крупнейшая в мире по выручке телекоммуникационная компания. Основную часть выручки и прибыли компания получает на рынке США.

14 декабря Федеральная комиссия по связи (Federal Communications Commission) проголосовала за отмену сетевого нейтралитета (предполагавшего одинаковые условия доступа независимо от контента). Новое регулирование, вероятно, приведет к улучшению финансовых показателей провайдеров.

Недавно принятая налоговая реформа особенно позитивна для AT&T, так как компания практически всю прибыль получает в США. Снижение ставки до 21% напрямую освобождает для компании 12-13% прибыли до уплаты налогов (порядка 2,5 млрд. долл. по данным за 2016 год).

В октябре AT&T объявила о покупке Time Warner, одной из крупнейших медиа- и кинокомпаний. Предлагаемое поглощение вызвало возражение американских регулирующих органов: министерство юстиции США подало иск в суд, требуя заблокировать сделку. Исход дела не ясен, решение ожидается весной 2018 года. 22 декабря компании перенесли срок завершения сделки с 22 апреля 2018 года на 21 июня 2018 года.

В 2016 году на новости о возможной покупке Time Warner рейтинговые агентства снизили прогноз рейтинга, но не сам рейтинг. По нашей оценке, в случае отсутствия сделки с Time Warner компания сохранит текущий рейтинг, а в случае покупки Time Warner вероятно снижение рейтинга на одну ступень. Короткие облигации AT&T торгуются с доходностью на уровне других компаний с аналогичным рейтингом, но доходность длинных облигаций намного выше аналогов. 30-летние облигации AT&T являются одними из самых доходных длинных облигаций с рейтингом инвестиционного уровня.

30-летние облигации дают премию по доходности в 74 пункта к композитной кривой BBB. Мы предполагаем, что в случае отсутствия сделки с Time Warner спред к композитной кривой BBB может сократиться до нуля, а случае одобрения сделки – постепенно уменьшиться в 2 раза. При неизменных спредах облигаций инвестиционного уровня и ставках длинных US Treasuries это предполагает потенциал роста наиболее длинных выпусков AT&T на 8-10%, суммарная доходность (с учетом купона) может составить 13-15% в течение года.

В целом мы считаем, что сейчас неплохое время для покупки длинных высококачественных облигаций: безработица в США уже немного ниже уровня полной занятости, что означает скорое завершение экономического цикла и, соответственно, ограниченный потенциал роста долгосрочных ставок (более подробно наш взгляд на долларовые процентные ставки приведен в обзоре «Взгляд на глобальный долговой рынок в 2018 году»).

С учетом текущих исторически узких спредов и низких ставок, важно отметить соответствующие риски. Текущие спреды облигаций инвестиционного уровня ниже средних с начала 2014 года на 50-60 пунктов (расчет на основе индекса J.P. Morgan EMBI Global Core IG Spread to Worst), рост спредов до среднего уровня компенсирует недооцененность облигаций AT&T и инвестор получит только доходность к погашению (примерно 5%). Если ставки длинных US Treasuries вырастут на аналогичную величину, это даст такой же эффект.

Описание компании

AT&T Inc. (BBB+/Baa1/A-) – крупнейшая в мире по выручке телекоммуникационная компания. Штаб-квартира AT&T находится в США, основной рынок – США; компания присутствует в странах Латинской Америки, но их доля в выручке не более 5%. AT&T был основана Александром Беллом, изобретателем практически используемого телефона, в 1880 году (под названием Bell Telephone Company), в настоящий момент штат компании состоит из 273 000 человек.

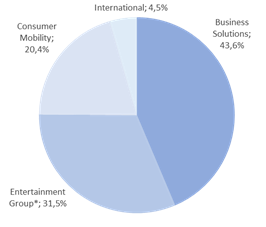

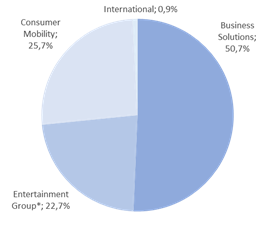

В США компания занимает 1 место на рынке фиксированной связи и 2 место – на рынке мобильной связи, а также является крупнейшим провайдером платного телевидения (после покупки DirecTV в 2015 году примерно за 67 млрд. долл.). Рыночная капитализация – 239 млрд. долл. (на 27.12.17), выручка за последние 12 месяцев – 161 млрд. долл. AT&T достаточно диверсифицирована по сегментам рынка, но примерно половину EBITDA получает за счет корпоративных клиентов.

|

Структура выручки компании (2016 год) |

Структура EBITDA компании (2016 год) |

|

*включает голосовые услуги, интернет, телевидение Источник: данные компании |

*включает голосовые услуги, интернет, телевидение Источник: данные компании |

Отмена сетевого нейтралитета и налоговая реформа

Недавно появились две новости, которые потенциально очень позитивны для AT&T.

14 декабря Федеральная комиссия по связи (Federal Communications Commission) проголосовала за отмену сетевого нейтралитета (предполагавшего одинаковые условия доступа независимо от контента). Несмотря на волну критики со стороны общественных организаций и обещания провайдеров, что у пользователей не будет негативных изменений, новое регулирование, вероятно, приведет к улучшению финансовых показателей провайдеров. В последние годы провайдеры не получали почти ничего от роста интернет-услуг, так как доступ в интернет рассматривался как коммунальная услуга и от роста выигрывали только производители контента. Возможность диверсифицировать условия доступа в зависимости от контента может изменить эту ситуацию. Целью нового регулирования заявлено именно обеспечение возможности провайдеров инвестировать в инфраструктуру.

Недавно принятая налоговая реформа особенно позитивна для AT&T, так как компания практически всю прибыль получает в США. Эффективная ставка налога на прибыль AT&T в последние годы была относительно стабильной: 32,7% в 2016 году, 33,9% – в 2015, 34,9% – в 2014. Соответственно, снижение ставки до 21% напрямую освобождает для компании 12-13% прибыли до уплаты налогов (порядка 2,5 млрд. долл. по данным за 2016 год).

Покупка Time Warner

В октябре AT&T объявила о покупке Time Warner, одной из крупнейших медиа- и кинокомпаний. Time Warner в своем сегменте занимает 3 место в мире по выручке (после Walt Disney и Comcast), наиболее известные активы – CNN, Warner Bros., HBO (выпускает «Игру престолов») и т.д. Сумма сделки порядка 85 млрд. долл. (цифра без учета долга, чистый долг Time Warner на конец 3 квартала 2017 года примерно 20 млрд. долл.). Предполагаемое финансирование – 50% акции и 50% заемные средства.

Предлагаемое поглощение вызвало возражение американских регулирующих органов: министерство юстиции США подало иск в суд, требуя заблокировать сделку. Исход дела не ясен, решение ожидается весной 2018 года. 22 декабря 2017 года компании перенесли срок завершения сделки с 22 апреля 2018 года на 21 июня 2018 года.

Кредитный профиль компании

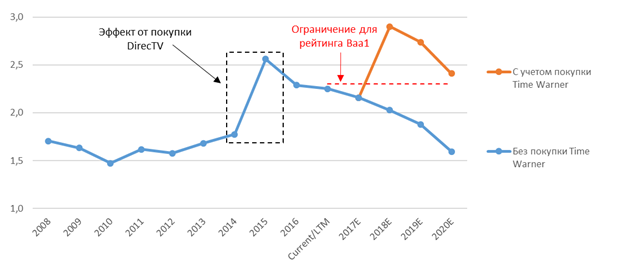

До поглощения DirecTV у AT&T был рейтинг уровня A- от основных агентств. В феврале 2015 года из-за покупки DirecTV (примерно за 67 млрд. долл.) Standard & Poor’s и Moody’s снизили рейтинг c A- до BBB+, Fitch оставил A-. Судя по текущим показателям, сделка была в целом удачной для AT&T в плане бизнеса и, несмотря на снижение рейтинга, не привела к критическому увеличению долговой нагрузки. Соотношение чистый долг / EBITDA выросло с 1,8 на конец 2014 года до 2,6 на конец 2015 года, но затем стало стабильно уменьшаться.

В 2016 году на новости о возможной покупке Time Warner рейтинговые агентства снизили прогноз рейтинга, но не сам рейтинг. Moody’s указал, что может снизить рейтинг на одну ступень (до Baa2), если соотношение чистый долг / EBITDA будет устойчиво выше 3 или свободный денежный поток станет отрицательным, и повысить рейтинг, если соотношение чистый долг / EBITDA будет устойчиво ниже 2,5 или свободный денежный поток будет более 5% долга (кроме того, необходимо стратегическое согласие менеджмента снижать долговую нагрузку). Moody’s рассматривает скорректированное соотношение чистый долг / EBITDA, занижая его примерно на 0,7, поэтому в терминах обычного соотношения (и на графике ниже) границей для рейтинга Baa1 является уровень 2,3.

Мы сделали упрощенный прогноз соотношения чистый долг / EBITDA на основе консенсус-прогнозов Блумберг по AT&T и Time Warner (без учета возможной синергии), предполагая финансирование сделки на 50% за счет акций и 50% – заемных средств (в соответствии с первоначальным планом компании). Как видно по графику, после сделки соотношение чистый долг / EBITDA может снизиться почти до 2,3 к 2020 году, что предполагает существенную вероятность сохранения рейтинга на текущем уровне. Неопределенность по поводу данного прогноза очень велика: с одной стороны, он не учитывает возможную синергию, с другой – предполагает достаточно быстрый рост операционных показателей компаний, несмотря на то, что американская экономика уже находится в поздних стадиях экономического цикла и вероятность рецессии растет. Мы оцениваем данный прогноз как умеренно оптимистичный, но, на наш взгляд, без крупных провалов в операционной интеграции компаний рейтинг будет снижен лишь на одну ступень.

Соотношение чистый долг / EBITDA

Источник: Bloomberg

Таким образом, мы считаем, что в случае отсутствия сделки с Time Warner компания сохранит текущий рейтинг, а в случае покупки Time Warner вероятно снижение рейтинга на одну ступень. Долгосрочный эффект менее очевиден: по мнению большинства аналитиков, сделка существенно усилит позиции AT&T на рынке и, соответственно, в итоге может оказаться позитивной для кредитного профиля компании.

Целевая доходность

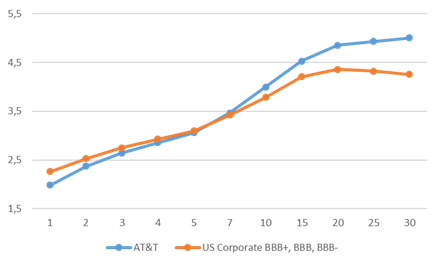

Короткие облигации AT&T сейчас торгуются с доходностью на уровне других компаний с аналогичным рейтингом, но доходность длинных облигаций намного выше аналогов. 30-летние облигации AT&T дают премию 74 пункта к композитной кривой BBB и являются одними из самых доходных длинных облигаций с рейтингом инвестиционного уровня. Облигации AT&T с погашением в 2046 году (T 4 ¾ 05/15/46) с рейтингами BBB+/Baa1/A- торгуется почти с такой же доходностью, как Россия 47 (BB+/Ba1/BBB-).

Кривая доходности AT&T по сравнению с композитной кривой BBB

Источник: данные Bloomberg на 25.12.17

На наш взгляд, текущая высокая доходность длинных облигаций AT&T объясняется с одной стороны, ожиданиями снижения рейтинга, с другой – техническими факторами: крупные размещения давили на рынок. AT&T является очень крупной компанией, ей было нужно относительно большое финансирование, причем за счет длинных облигаций, в относительно короткий срок. В 2017 году компания разместила облигации на 57 млрд. долл., что не могло не повлиять на рынок.

Мы считаем, что текущая доходность слишком высокая для кредитного качества AT&T, возможное снижение рейтинга уже более чем учтено в цене. В случае, если поглощение Time Warner будет одобрено регуляторами, возможно (но далеко не гарантировано) снижение рейтинга на одну ступень, в этом случае у компании будет композитный рейтинг BBB.

Если поглощение не состоится (вероятность этого сценария достаточно велика), у данных облигаций будет быстрый потенциал роста за счет возможности выкупа компанией части облигаций. Облигации, выпущенные для финансирования поглощения Time Warner, в случае отсутствия сделки должны быть выкуплены по 101, что приведет и к улучшению долговых метрик, и к техническому улучшению на рынке за счет крупных покупок и отсутствия предложения новых облигаций. Выкупаемые в случае отсутствия сделки выпуски торгуются недалеко от цен выкупа и, соответственно, имеют ограниченный потенциал роста в случае отсутствия сделки, зато могут существенно отреагировать на одобрение сделки регуляторами.

На наш взгляд, интересны длинные выпуски без выкупа по 101 (например, T 4 ¾ 05/15/46). 30-летние облигации дают премию по доходности в 74 пункта к композитной кривой BBB. Мы предполагаем, что в случае отсутствия сделки с Time Warner спред к композитной кривой BBB может сократиться до нуля, а случае одобрения сделки – постепенно уменьшиться в 2 раза, так как не будет новых размещений и рейтинг компании даже при умеренно пессимистическом сценарии будет на уровне BBB. Текущий G-спред 217 пунктов; предполагая вероятность сделки с Time Warner 60%, мы оцениваем целевой G-спред в 160 пунктов. При неизменных спредах облигаций инвестиционного уровня и ставках длинных US Treasuries это предполагает потенциал роста 30-летних выпусков AT&T на 8-10%, суммарная доходность (с учетом купона) может составить 13-15% в течение года.

В целом мы считаем, что сейчас неплохое время для покупки длинных высококачественных облигаций: безработица в США уже немного ниже уровня полной занятости, что означает скорое завершение экономического цикла и, соответственно, ограниченный потенциал роста долгосрочных ставок (более подробно наш взгляд на долларовые процентные ставки приведен в обзоре «Взгляд на глобальный долговой рынок в 2018 году»).

С учетом текущих исторически узких спредов и низких ставок, важно отметить соответствующие риски. Текущие спреды облигаций инвестиционного уровня ниже средних с начала 2014 года на 50-60 пунктов (расчет на основе индекса J.P. Morgan EMBI Global Core IG Spread to Worst), рост спредов до среднего уровня компенсирует недооцененность облигаций AT&T и инвестор получит только доходность к погашению (примерно 5%). Если ставки длинных US Treasuries вырастут на аналогичную величину, это даст такой же эффект.