Ноябрь 2016. Взгляд на долговой рынок

После выборов президента США, на которых неожиданно победил Дональд Трамп, глобальный долговой рынок испытал самое сильное падение за 25 лет. Инвесторов испугали предвыборные обещания увеличить инвестиции в инфраструктуру, последующий рост заимствований и ускорение инфляции. Это событие заставило управляющих портфелями по всему миру провести ревизию своих стратегий и сформулировать отношение к происходящему.

На наш взгляд, на рынке происходит ожидаемая понижательная коррекция, которая приближает цены на активы к адекватным уровням, а в последующем может открыть интересные инвестиционные возможности.

Выборы Дональда Трампа в качестве 45-го президента США привели к неожиданной реакции финансовых рынков. Перед эти большинство экспертов предрекало в случае маловероятной победы республиканца падение фондового рынка и бегство в защитные активы, прежде всего US Treasuries (американские государственные облигации). Однако произошло всё с точностью до наоборот. Фондовые индексы взметнулись вверх до исторических максимумов, в то время как облигации испытали распродажу. Доходность 10-летних американских гос. облигаций за две с небольшим недели выросла с 1,8% до 2,4% - максимального уровня с лета 2015 года на фоне опасений ускорения инфляции. Несмотря на инфляционные ожидания, доллар США совершил 5% рывок относительно корзины основных мировых валют, и согласно индексу Bloomberg BDXY обновил 10-летний максимум, ранее зафиксированный в январе этого года. Облигации и валюты развивающихся стран испытали понижательную коррекцию. Особенно сильно пострадали рынки Мексики и Турции. Валюты этих двух стран девальвировались до исторических минимумов, вынудив местные власти повысить процентные ставки, доходность по еврооблигациям выросла до 2-3 летних максимумов, превысив уровни начала года. Вопреки логике цены на золото также упали почти на 10% c 1305 до 1185 долл. за унцию.

Российский рынок сохранил статус наиболее устойчивого среди крупных развивающихся стран. Тем не менее, впервые за последние полгода состоялась понижательная коррекция, опустившая цены на долгосрочные еврооблигации на 3-5%.

На протяжении последних нескольких месяцев мы рекомендовали сохранять защитную позицию. В июньском и сентябрьских обзорах мы говорили о том, что глобальный долговой рынок перешел из крайнего пессимизма в необоснованную эйфорию, игнорируя важные риски, прежде всего, несовместимость сценария восстановления цен на сырье с сохранением сверхмягкой монетарной политики ФРС США.

Что означают противоречивые, на первый взгляд, колебания цен на акции, облигации и сырьевые активы, последовавшие за выборами в США? Похоже, что выборы в США стали катализатором реализации двух рисков, обозначенных в предыдущем сентябрьском обзоре как Риск №2 – повышение ставок в США и №3 девальвация китайского юаня.

Риск №2 – повышение ставки ФРС США

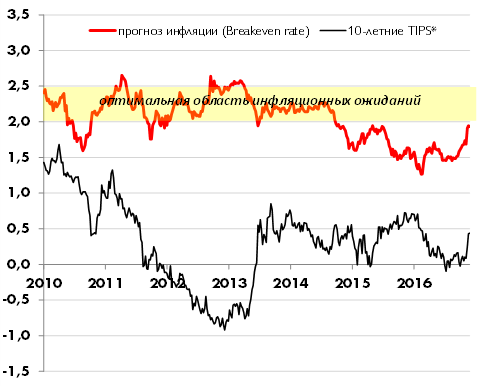

В феврале 2016 года долгосрочные ожидания инфляции в США (выражающиеся через разницу в доходности обычных и индексируемых на инфляцию 10-летних гос. облигаций) достигли дна – 1,2%. По мере того, как на сырьевых рынках стало проявляться все больше признаков восстановления спроса, инфляционные ожидания начали возвращаться к своим средним значениям, и в конце октября достигли 1,7%. Важной новостью стал отчет по рынку труда, вышедший в США в предвыборную пятницу 4 ноября. Согласно ему, зарплаты американцев выросли на 2,8% в годовом выражении, что стало самым большим ростом с 2009 года. Для того, чтобы напомнить, почему этот индикатор является столь важным, стоит перечитать речь Денниса Локхарта, Президента ФРС Атланты и одного из членов комитета по денежной политике ФРС, произнесенную в феврале 2015 года. Темпы изменения заработной платы – один из наиболее инерционных показателей инфляции. Во время предыдущего кризиса за 2008-2009 гг. американская экономика потеряла 7 млн. рабочих мест. На протяжении следующих шести лет с 2010 года американские работодатели создавали в среднем по 180 тыс. рабочих мест в месяц, но рост занятости был таким плавным, что позволял почти не повышать зарплаты. Это вынудило ФРС в 2014-2015 году отложить повышение ставки несмотря на достижение по показателю безработицы 5%, уровня полной занятости. В своей речи Деннис Локхарт раскрыл индикаторы инфляции, на которые ФРС обращает внимание. И если с тех пор позиция членов комитета по денежной политике ФРС не изменилась, аргументов для сохранения ставки вблизи нулевого уровня больше не остается.

Произошедший после победы Дональда Трампа скачок в инфляционных ожиданиях с 1,7% до 1,95% нельзя расценивать как панику перед инфляцией. Это можно назвать рыночным вотумом доверия к тому, что ФРС достигнет своей инфляционной цели – 2%, ассоциирующейся со здоровым состоянием экономики. Именно поэтому на такой рост инфляционных ожиданий не отрегировало золото, в то время как промышленные металлы: медь, палладий, цинк заметно выросли в цене. В 2017 году аналитики прогнозируют дальнейшее подорожание нефти и основных сырьевых активов на 5% до 15%.

Если 2 декабря очередная порция статистики по американскому рынку труда подтвердит тренд на ускорение роста зарплат, это может новым катализатором инфляционных ожиданий. Заложенный в ценах US Treasuries долгосрочный прогноз инфляции 1,9% все еще ниже 5-летнего среднего значения 2,1%.

Динамика инфляционных ожиданий (Breakeven rate) и доходность по 10-летним US Treasuries с инфляционной индексацией (TIPS)

Источник: Bloomberg

Таким же возвращением к норме может стать повышение ставок ФРС, долгое время остающихся на заниженном уровне. Если полное восстановление рынка труда дополнится здоровым инфляционным фоном, под которым развитые страны принимают темпы роста потребительских цен порядка 2% в год, то учетная ставка в реальном выражении должна постепенно выходить из отрицательной зоны, по крайней мере, стремясь к нулю. В ноябре глобальный долговой рынок начал, наконец, соглашаться с этой позицией. Если по состоянию на 31 октября рыночный консенсус предполагал 60% вероятность повышения ставки ФРС США в декабре 2016 на 0,25% и всего лишь еще одно повышение в 2017 году – до 0,75-1%, то по итогам ноября вероятность повышения на ближайшем заседании 14 декабря приблизилась к 100%, а в течение 2017 года рынок начал ожидать еще два повышения по 0,25%.

По нашему мнению, рыночные ожидания стали более реалистичными. Это означает, что цены на US Treasuries и долларовые облигации с максимальным уровнем кредитного качества возвращаются из зоны перекупленности к справедливым уровням. Но в отсутствие новых глобальных шоков, например, экономического кризиса в Китае, дальнейший рост доходностей выглядит более вероятным сценарием. Не говоря уже о том, что в последние годы рынки, на которых начиналось снижение, часто проскакивали справедливый уровень. Для того, чтобы начать новый повышательный тренд часто требовалось время, в течение которого активы оставались перепроданными. При прочих равных, привлекательным уровнем для покупки мы считаем 2,50-2,75% по 10-летним US Treasuries по сравнению с доходностью на текущий момент - 2,35%.

Риск №3 – девальвация юаня

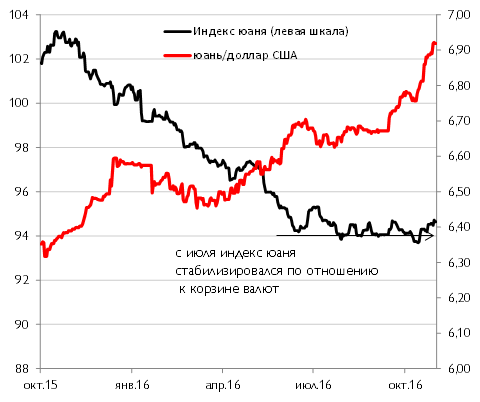

Еще один фактор риска, выделявшийся нами в прошлых обзорах, можно считать реализовавшейся угрозой. После девальвации юаня на 7% по отношению к корзине валют стран – основных торговых партнеров, власти Китая, по всей видимости, приняли решение приостановить девальвацию. С середины июля курс юаня находится на стабильном уровне. Тем не менее, на фоне возобновившегося недавно роста доллара власти Поднебесной не стали препятствовать снижению курса юаня по отношению к доллару США, дав ему упасть до минимума с 2008 года.

Курс юаня по отношению к доллару США и корзине валют

Источник: Bloomberg

На наш взгляд, наблюдающаяся в данный момент волна ослабления мировых валют по отношению к доллару США, в ходе которой евро, целый ряд азиатских валют приблизились к многолетним минимумам, а отдельные валюты, например, мексиканский песо и турецкая лира обновили рекордно низкие отметки – отчасти является движением, компенсирующим накопленную девальвацию юаня. То, что индекс доллара пробил предыдущий максимум – технический индикатор дальнейшего роста. Мы не исключаем, что курс евро/доллар может достичь паритета уже в этом году, а сильно укрепившиеся с начала года валюты развивающихся стран, такие как российский рубль или бразильский реал, растеряют существенную часть роста. Тем не менее, если Китай не возобновит ослабление юаня по отношению к корзине валют, в ближайшие месяцы может представиться выгодный момент для сокращения позиций в долларовых активах в пользу более широкой валютной диверсификации.

Выводы

Окончание года может стать очень интересным. После ноябрьской коррекции мы начинаем наблюдать за инвестиционными возможностями в качественных облигациях зарубежных компаний, отдавая предпочтение крупным компаниям с инвестиционным кредитным рейтингом и стабильными финансовыми показателями. Наблюдавшаяся в прошлом году премия по доходности в облигациях компаний сырьевого сектора сейчас не столь заметна. Тем не менее, пока не закончена корректировка инфляционных ожиданий и траектории повышения ставок в США, мы считаем целесообразным поддерживать значительную долю портфеля в защитных активах – коротких и надежных долларовых инструментах с фиксированной доходностью.