Июнь 2016. Взгляд на долговой рынок

Облигации глобальных сырьевых компаний и развивающихся стран продемонстрировали впечатляющее ралли в первом полугодии 2016 года. Повышение ставки ФРС, жесткая посадка экономики Китая, падение цен на нефть до 20 долл. – доминанты панических настроений инвесторов в канун Нового года развеялись фантомами. Облигации самых непопулярных эмитентов – Бразилии и американских нефтесланцевых компаний стали лидерами роста.

На наш взгляд, прошедшее ралли снова представляет очередной перегиб, когда цены активов оторвались от фундаментальной стоимости, а инвесторы забыли о никуда не девшихся рисках. Мы рекомендуем фиксировать прибыль и отделять качественные компании, использовавшие шанс укрепить финансовое положение, от мыльных пузырей, которые могут лопнуть при следующем ухудшении рыночной конъюнктуры.

В последние три месяца на долговом рынке прошло впечатляющее ралли в облигациях развивающихся стран и глобальных производителей сырья. Долгосрочные облигации таких компаний, как Glencore и Anglo American еще в январе можно было купить за 60% от номинала с двузначной доходностью к погашению, за последнее время подорожали на 30-40% и теперь торгуются вблизи номинала, а по доходности практически вернулись на уровень годичной давности 4-5% годовых. Еще более впечатляющую динамику показали североамериканские производители сланцевой нефти и металлов, некоторые из которых удвоились в цене относительно зимних минимумов.

Среди развивающихся стран лучшую динамику показали бразильские корпоративные еврооблигации, также бывшими аутсайдерами в прошлом году. Даже облигации находящейся на грани дефолта Венесуэлы отыграли падение января-февраля, вернувшись на уровень 45-50% от номинала, на котором они торговались начиная с конца 2014 года.

От российских еврооблигаций, показавших лучшую среди крупных развивающихся рынков ценовую динамику в 2015 году, трудно было ожидать повторения успеха. Но даже они удивили ростом котировок и снижением доходностей до уровней, в последний раз наблюдавшихся летом 2013 года.

В предыдущих обзорах мы указывали на привлекательность отдельных компаний из развивающихся стран и крупнейших мировых диверсифицированных сырьевых гигантов таких, как Glencore и Anglo American. Ралли в их облигациях было ожидаемым и фундаментально обоснованным. Однако оптимизм инвесторов распространился и на откровенно рискованных эмитентов. Более 100% годовых можно было заработать, купив зимой долгосрочные облигации второй после ExxonMobil американской газодобывающей компании Chesapeake Energy или крупнейшей канадской горнодобывающей компании Teck Resources. В сегменте суверенных облигаций инвесторы отдавали предпочтение более надежным странам, таким как Россия и Казахстан, и тем не менее, даже преддефолтная Венесуэла и африканские страны позволили неплохо заработать.

На наш взгляд, изменения в психологии инвесторов с начала 2016 года развивались в соответствие с классическими канонами циклов на фондовом рынке. В Новый год рынки вошли в ожидании всех возможных бед, которые могут случиться: жесткая посадка китайской экономики, повышение ставки ФРС, падение цен на нефть до 20 долл. за баррель и т.д. Ничего из этого не случилось главным образом потому, что регуляторы также подпав под панические настроения, предприняли экстренные меры. Китай направил часть своих огромных резервов на погашение спекулятивных атак против юаня, снизил процентные ставки, увеличил кредитование внутри страны, одновременно ограничив отток капитала административными мерами. Напуганные центральные банки развитых стран также смягчили свою политику. Банк Японии снизил процентную ставку до отрицательного уровня. ЕЦБ понизил депозитную ставку еще глубже в отрицательную зону, до -0,4% и расширил программу выкупа облигаций, включив в нее корпоративные облигации. ФРС США отложила повышение ставок. В результате доходности по государственным облигациям развитых стран (за исключением США) опустились до нового рекордного минимума, а самый крупный в мире фондовый рынок США подошел к историческому максимуму.

Сочетание минимальных доходностей по облигациям и максимальных значений фондовых индексов обычно стимулирует спрос на рискованные активы. Поэтому возможный двойной рекорд на американском рынке станет мощным сигналом к продолжению глобального ралли. Для этого индексу S&P 500 остается подрасти на 2,5% (исторический максимум был зафиксирован 21 мая 2015 на отметке 2130.8), а 10-летним US Treasuries снизиться по доходности на 0,2% (минимум от 24 июля 2012 – 1,39% годовых).

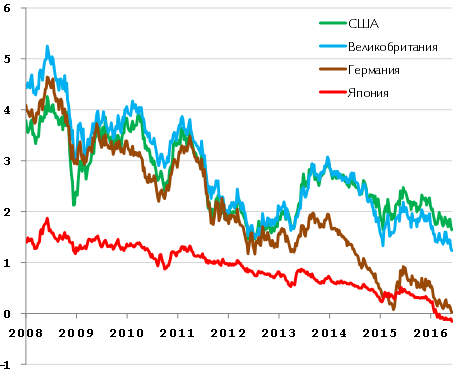

Доходность по 10-летним гос. облигациям развитых стран

Источник: Bloomberg

Неудача биржевых «быков» и понижательная коррекция американских акций могут подать обратный сигнал – на продажу рискованных активов. Её могут усилить общая слабость состояния экономик развивающихся стран и два фактора риска:

- Девальвация юаня, за которой последует конкурентная девальвация валют развивающихся стран;

- Перепроизводство сырьевых товаров, влекущее новое снижение цен.

Риск №1 – девальвация юаня

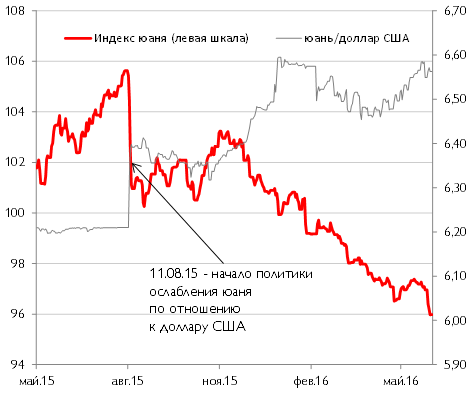

Катализатором новой волны конкурентных девальваций может стать китайский юань. После того как две резкие девальвации юаня в августе и декабре 2015 года спровоцировали бегство капитала, власти Поднебесной перешли к более завуалированной тактике постепенного ослабления юаня по отношению к корзине валют (доллар США, евро, иена, австралийский, гонконгский, новозеландский, канадский, сингапурский доллар, фунт стерлингов, швейцарский франк, российский рубль, тайский бат и малазийский ринггит). На фоне весеннего снижения индекса доллара, это позволяло Китаю без уменьшения номинального курса юань/доллар США ослабить свою валюту почти на 5% по отношению к своим торговым партнерам. Возобновление ослабления евро, иены и других валют исчерпывает возможности для продолжения этой политики. Дальнейшее ослабление курса юаня будет означать снижение и к американскому доллару, что может спровоцировать новый раунд бегства капитала, конкурентных девальваций и распродажи рискованных активов.

Динамика индекса юаня по отношению к корзине валют

Источник: Bloomberg

Риск №2 – падение цен на сырье

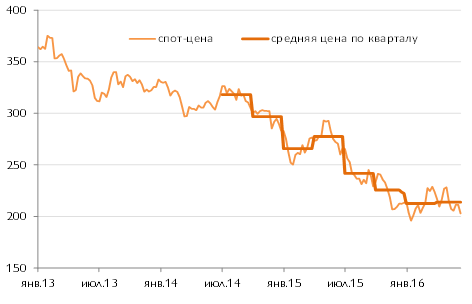

После прохождения дна в январе 2016 года индекс сырьевых товаров Bloomberg Commodities поднялся почти на четверть. Рост стоимости нефти и других commodities многие расценивают как возврат цен к фундаментально обоснованным уровням. Возможно, так и есть на самом деле. Однако никто из крупных производителей сырья не вышел из бизнеса. Ожидаемого массового банкротства сланцевых компаний не произошло – напротив, благодаря отскоку цен на нефть и «мусорные» облигации они смогли захеджировать будущую добычу и пополнить резервы ликвидности. Не исключено, что цены на commodities в 1 полугодии продолжают жить в «параллельной реальности» и изменяться под воздействием спекулятивных движений капитала. И то, что текущий уровень цен на нефть (50 долл. за баррель) отражает себестоимость производства – простое совпадение. Остальные commodities показывают противоречивую ценовую динамику. Например, никель и медь, от которых ждали быстрого роста цен, не оправдали ожиданий и продолжили торговаться вблизи многолетних минимумов. Железная руда, о перепроизводстве которой говорили все, включая топ-менеджеров Vale, крупнейшего в мире производителя, с начала года подорожала на 20% с 43 до 53 долл. за тонну, а в какой-то момент в апреле цены зашкаливали за 70 долл. Нелогично ведут цены на золото, платину и другие металлы.

Квартальная цена на медь – на минимуме c 2009 года

Источник: Bloomberg

Риск №3 – повышение ставки ФРС США

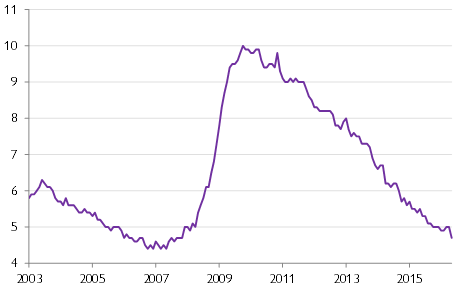

Если первые два риска не реализуются, то у ФРС есть все основания вернуться к повышению ставки. Безработица в США в мае снизилась до 4,7% - всего на 0,3% выше, чем на пике предыдущего экономического подъема – в начале 2007 года. Базовый индекс потребительских цен и рост зарплат вышли на траекторию выше 2% в год. Макроэкономические индикаторы сейчас дают ФРС больше оснований действовать, чем в конце 2015 года.

Безработица в США – 4,7% (15-летний минимум – 4,4%)

Источник: Bloomberg

Выводы

Текущий момент представляется удачным для фиксации прибыли в подорожавших еврооблигациях и валютах развивающихся стран. Падение цен на нефть и жесткая посадка экономики Китая – слишком серьезные риски, чтобы не учитывать их. Но даже если удастся избежать развития событий по худшему сценарию – падения цен на нефть к 40 долл. или резкого замедления экономики Китая, то поводом для коррекции цен на облигации может стать повышение процентных ставок в США. И мы еще не затронули тему возможного выхода Великобритании из ЕС, нового раунда долгового кризиса в странах PIGS или эскалации геополитической напряженности.

Мы рекомендуем увеличивать позиции в надежных долларовых инструментах и сокращать дюрацию портфеля, а из высокодоходных облигаций отдаем предпочтение сырьевым компаниям из развитых стран, воспользовавшихся улучшением конъюнктуры для сокращения долга, как Glencore, Anglo American, Barrick Gold.