Сентябрь 2015. Взгляд на долговой рынок

Лето 2015 года, наверное, войдет в историю как стартовая точка глобального финансового кризиса, случающегося раз в десятилетие. Новому кризису пока трудно дать название. События развиваются стремительно и параллельно по разным направлениям.

С одной стороны, это сырьевой кризис – индекс Bloomberg Commodities только с начала июля потерял более 13% и опустился до минимума с 2001 года. С другой стороны, происходящее в Китае все меньше напоминают «мягкую посадку» и все больше – сваливающийся в штопор самолет. Но даже Китай может оказаться не последним крупным эпицентром кризиса. Рецессия в крупнейшей латиноамериканской экономике – Бразилии может распространиться на соседние страны. Даже в стане развитых экономик серьезно страдают от падения спроса на сырье Австралия и Канада.

Инвесторы, воспользовавшиеся советом оставаться в защитных активах, осенью получат богатую палитру интересных объектов для вложения. Но с учетом масштаба проблем нужно крайне осторожно подходить к покупкам рискованных активов. Поиски дна рынка могут затянуться.

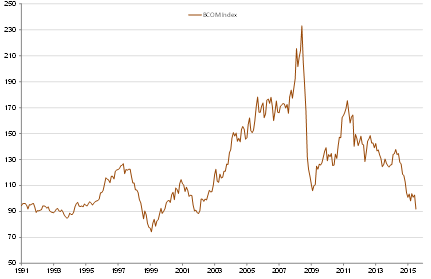

Август можно было бы назвать худшим за последние годы месяцем для развивающихся и сырьевых рынков, если бы не 25% ралли в нефти, произошедшее в последние три дня. Тем не менее, ключевые индикаторы финансового рынка явно указывают на усугубление кризиса. Индекс сырьевых товаров Bloomberg прервал медленное восстановление, протекавшее с марта по июнь, и обвалился с начала июля по 26 августа на 17%. Цены на нефть марки WTI с начала июля по 26 августа упали на 35% до 38,5 долл. за баррель (предыдущий 6-летний минимум был зафиксирован в марте на уровне 43,5 долл. за баррель). Пока трудно прокомментировать последние резкие колебания на рынке нефти, но целый ряд других сырьевых товаров (сахар, пшеница, медь и т.д.) подешевели за последние два месяца на 10-20%, не показав какого-либо существенного отскока, аналогичного нефтяному, свидетельствуя о том, что окончание медвежьего тренда в commodities отмечать преждевременно.

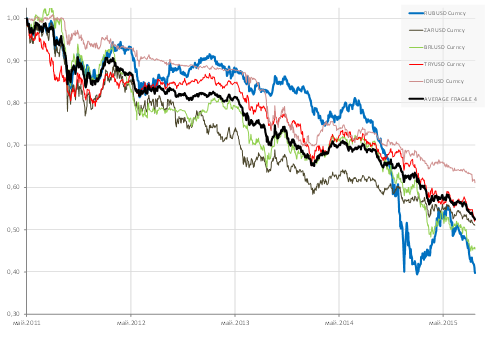

Слабость на рынке сырьевых товаров переносится на валютный рынок. Страны-производители прекрасно отдают отчет в том, что девальвация национальной валюты – фактически единственная эффективная мера для защиты местных экспортеров. Однако она работает только до тех пор, пока ее не начинают применять все. Бывшие относительно стабильными валюты азиатских стран начали новый раунд ослабления после того, как 11 августа китайский центробанк девальвировал юань впервые за более чем 20-летнюю эпоху существования текущего валютного режима. Если регулятор хотел 3% девальвацией юаня как-то простимулировать экспорт, то явно не справился с задачей. Валюты соседей по региону моментально среагировали аналогичным или более существенным дополнительным ослаблением. С начала июля колумбийский песо упал на 15%, бразильский реал – на 14%, малазийский ринггит – на 10%, южноафриканские рэнд и чилийский песо – на 8%. Все данные валюты зафиксировали новые многолетние минимумы.

Индекс Bloomberg Commodities опустился в августе до минимума с 2001 года

Источник: Bloomberg

Еще одной жертвой девальвационных войн стал Казахстан. 19 августа власти объявили о 5% повышении курса доллара, а уже на следующий день отпустили тенге в свободное плавание, позволив девальвироваться еще на 22%.

Валюты развивающихся стран устремились к новым минимумам…

Источник: Bloomberg

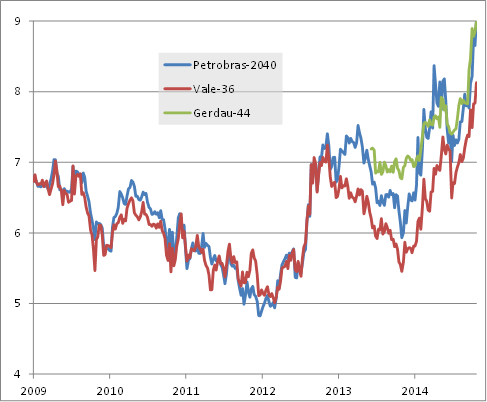

Для инвесторов в облигации развивающихся стран опасения экономической и политической дестабилизации выходят на первый план. Доходности по облигациям Индонезии, Турции, Колумбии выросли до максимума с весны 2014 года. Худшую динамику продемонстрировала Бразилия, суверенные облигации которой достигли максимальной доходности с 2011 года после понижения агентством Moody’s кредитного рейтинга до минимального инвестиционного уровня Baa3. Бразильские корпоративные еврооблигации пострадали в еще большей степени. Даже наличие инвестиционного кредитного рейтинга не спасло от роста доходностей до уровня выше 8% таких гигантов, как например, крупнейшего в мире производителя железной руды Vale или крупнейшей латиноамериканской сталелитейной компании Gerdau.

Еврооблигации бразильских корпоративных эмитентов устремились к новым максимумам по доходности

Источник: Bloomberg

Активы на развивающихся рынках выглядят перепроданными. Скачок цен на нефть в конце августа, возможно, иллюстрирует, что большое количество участников рынка ждут сигнала на покупку, и по-прежнему надеются на восстановление рынков как только поступит сигнал о «прохождении дна». На наш взгляд, такой сигнал может поступить до конца года, но нужно крайне осторожно подходить к новостям из Китая.

Стабилизация (а не бурный рост) может состояться на финансовых рынках развивающихся стран после того, как будет пройдена нижняя точка замедления экономики Китая или, по крайней мере, понятно истинное её состояние. Как считают аналитики Ситибанка, сейчас китайские власти завышают оценку роста ВВП на 2,5% пункта. Вместо 7% роста, ВВП увеличивается лишь на 4,5% в годовом выражении. Китай сползает в рецессию, которую можно назвать состоявшейся, когда официальный Пекин начнет рапортовать о замедлении роста до 4%. Государственные интервенции на фондовом и валютном рынке могут также подать ложные сигналы разворота. 10% рост индекса Shanghai Composite за 2 дня 27 и 28 августа, по мнению Банка Америки, стал следствием искусственной поддержки, однако подобные интервенции слишком дорого обходятся государству, и в течение ближайших 1-2 месяцев китайские акции могут подешеветь еще на 35%.

Второй важный фактор, который нужно принимать во внимание – адаптация экономик и финансовых систем развивающихся стран к новым реалиям. Наиболее ярким примером проблем является Бразилия, где противостоящие президенту Дилме Рузефф оппозиционные партии блокируют все попытки сокращения государственных расходов. В результате крупнейшая латиноамериканская экономика рискует отразить в 2015 году крупнейший за 17 лет бюджетный дефицит (свыше 6%), нарастить уровень гос. долга к ВВП до более чем 70% и потерять инвестиционные кредитные рейтинги. Помимо Бразилии максимальные за последние 7 лет бюджетные дефициты у Мексики и России. Уже начавшееся обсуждение российского бюджета на 2016 год, по нашему мнению, будет важным внутренним драйвером российского рынка в сентябре.

Еврооблигации

Еврооблигации российских эмитентов в конце августа вышли из бокового тренда, в котором торговались на протяжении последних 4 месяцев падением котировок и ростом доходностей до максимальных уровней с марта этого года. Худшую динамику показали долгосрочные суверенные выпуски, еврооблигации Газпрома и Внешэкономбанка – эмитентов с крупнейшими облигационными программами. В понедельник 24 августа, на фоне падения до новых минимумов цен на нефть, котировки выпуска Vebbnk-25 падали на 14% по сравнению с весенним максимумом, Russia-43 – на 17%, Gazpru-37 – на 19%.

Снижение котировок российских еврооблигаций вновь сделало их привлекательными для внутренних инвесторов, однако, с точки зрения международных инвесторов, они вряд ли интересны к покупке, так как упали слабее ценных бумаг аналогичных по кредитному качеству эмитентов из других развивающихся стран. После повышательной коррекции в последних числах августа, премия за российский риск (как разница между доходностью по суверенным еврооблигациям, базовой доходностью US Treasuries и премией за общий для развивающихся рынков риск) и вовсе сократилась до минимума этого года.

Динамика доходности по выпуску еврооблигаций Russia-23 в разбивке на факторы риска, %

Источник: Bloomberg, расчеты УК Арикапитал

Российские активы на фоне других развивающихся рынков с одной стороны могут попасть под давление из-за нарастания геополитических рисков к концу 2015 года, с другой стороны выглядят более надежными благодаря низкой долговой нагрузке, как на уровне государственного бюджета, так и на корпоративном уровне.

Пока мы рекомендуем сохранять защитную позицию по портфелю (короткие надежные долларовые активы), дожидаясь позитивных сигналов с внешних рынков либо внутренних новостей, достаточно весомых, чтобы склонить чашу весов в сторону покупки.