Февраль 2018. Субординированные облигации ХКФ Банка

Хоум Кредит энд Финанс Банк (-/-/BB-) – крупный российский розничный банк, входит в чешскую Home Credit Group. Субординированные облигации банка дают доходность порядка 7% годовых к колл-опциону в апреле 2019 года. Ключевое преимущество ХКФ Банка – очень высокий уровень капитала по отношению к активам: по состоянию на конец 3 квартала 2017 года достаточность капитала 1 уровня составляла 20,2%. Для сравнения, достаточность капитала 1 уровня на конец 2013 года составляла 16,6% и позволила пройти очень жесткий для банка кризис без привлечения капитала или списания субординированных облигаций.

Инвестиционная идея

Хоум Кредит энд Финанс Банк (-/-/BB-) – крупный российский розничный банк, входит в чешскую Home Credit Group. Компания является одним из лидеров на рынке розничных финансовых услуг, особенно потребительского кредитования. Юридически российский ХКФ Банк также включает казахстанский банк Home Credit Group (11,7% активов банка по состоянию на конец 3 квартала 2017 года).

Важно отметить, что в отличие от многих российских банков ХКФ Банк является полностью рыночным: нет каких-либо существенных инвестиций в проекты акционеров или кредитов на нерыночных условиях.

ХКФ Банк имеет рейтинг BB- от Fitch, рейтинг субординированных облигаций на ступень ниже. 1 ноября 2017 года Fitch повысил рейтинг банка с B+ до текущего BB-, отражая высокую прибыль (за счет уменьшения убытков от обесценения кредитов и удешевления фондирования) и, соответственно, выросший за счет чистой прибыли уровень капитализации.

Ключевое преимущество ХКФ Банка – очень высокий уровень капитала по отношению к активам (у банка, по нашему мнению, нет существенных неправильно оцененных или нерыночных активов, поэтому нет необходимости корректировать указанный в отчетности капитал). По состоянию на конец 3 квартала 2017 года достаточность капитала 1 уровня составляла 20,2%. Для сравнения, достаточность капитала 1 уровня на конец 2013 года составляла 16,6% и позволила пройти очень жесткий для банка кризис без привлечения капитала или списания субординированных облигаций.

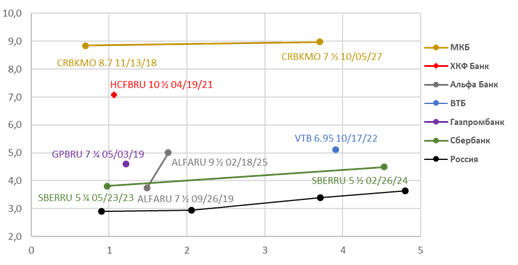

У ХКФ Банка есть всего 2 выпуска облигаций, оба субординированные, один из них (HCFBRU 9 ⅜ 04/24/20), вероятно, будет выкуплен в апреле по колл-опциону, доходность по офферу не более 3% годовых. Таким образом, остается только выпуск HCFBRU 10 ½ 04/19/21. Его текущая доходность к погашению выше 9%, но есть колл-опцион в апреле 2019 года. Доходность к колл-опциону по средней цене 103,77% составляет 7,1% годовых, но с учетом спреда и небольшого срока до погашения следует ориентироваться скорее на 6,7-6,8%.

Субординированные облигации крупнейших российских банков на 1-2 года дают заработать не более 5% годовых. Относительно длинный ВТБ с погашением в 2022 году торгуется с доходностью около 5%. На наш взгляд, по сравнению со Сбербанком ХКФ Банк, конечно, должен торговаться с существенной премией по доходности, но насчет других крупнейших банков это не очевидно. Другие банки капитализированы намного хуже, чем ХКФ Банк, а будут ли акционеры поддерживать держателей субординированных облигаций – вопрос очень дискуссионный. У госбанков отчетность, возможно, не полностью отражает реальное качество активов. Также для госбанков актуален санкционный риск. На наш взгляд, если сравнивать с субординированными облигациями других банков, справедливая доходность выпуска HCFBRU 10 ½ 04/19/21 порядка 5,5%.

Субординированные облигации ХКФ Банка и других российских банков

Источник: данные Bloomberg на 12.02.18

Важно отметить риски инвестиций в данные облигации (такая доходность безрисковой не бывает). ХКФ Банк очень сильно зависит от состояния российской экономики и, несмотря на высокий уровень достаточности капитала, может столкнуться с проблемами, если российская экономика войдет в очень жесткую рецессию.