Ноябрь 2017. Облигации Western Digital

Western Digital Corporation (BB+/Ba1/BB+) – крупная технологическая компания, лидирующий производитель устройств для хранения данных. В результате поглощения SanDisk в 2016 году леверидж Western Digital резко вырос, но улучшение ситуации на рынке и, соответственно, денежных потоков позволило быстро сократить долг. Соотношение чистый долг / EBITDA сократилось с 3,5 после покупки SanDisk до 1,2 по данным за последние 12 месяцев.

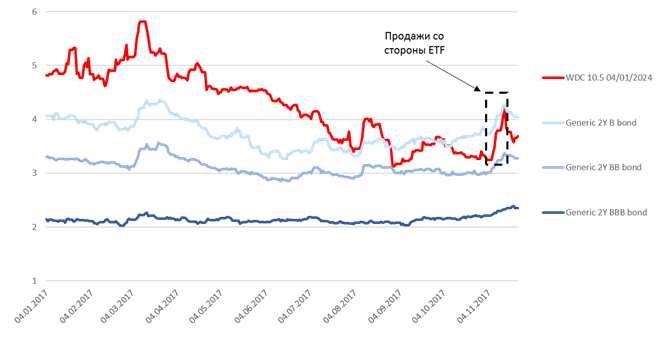

Недавние оттоки средств из крупнейших американских ETF (HYG и JNK), инвестирующих в высокодоходные облигации, привели к автоматической продаже их активов, а выпуск Western Digital 24 является 4-й по размеру позицией данных ETF с долей 0,5%.

Данный выпуск мы рекомендуем инвесторам, заинтересованным в краткосрочном размещении средств как более доходный и при этом более надежный инструмент по сравнению с краткосрочными еврооблигациями российских эмитентов 1 эшелона.

Инвестиционная идея

Western Digital Corporation (BB+/Ba1/BB+) – крупная технологическая компания, лидирующий производитель устройств для хранения данных. Рыночная капитализация примерно 27,5 млрд. долл. (на 22.11.17), выручка за последние 12 месяцев – 19,6 млрд. долл.

В 2016 году Western Digital приобрел примерно за 19 млрд. долл. SanDisk, крупного производителя флэш-памяти и SSD, для чего разместил облигации на 5,2 млрд. долл. В результате поглощения SanDisk леверидж Western Digital резко вырос, но улучшение ситуации на рынке и, соответственно, денежных потоков позволило быстро сократить долг. Более того, с точки зрения позиционирования на рынке данная сделка выглядит очень позитивной в долгосрочной перспективе.

Последняя квартальная отчетность была очень хорошей: выручка выросла на 7% к предыдущему кварталу и 10% к соответствующему периоду прошлого года, денежный поток от операционной деятельности достиг 1,1 млрд. долл. Western Digital продолжает курс на снижение левериджа, 17 ноября компания объявила о досрочном погашении части долга (кредита, номинированный в евро).

Соотношение чистый долг / EBITDA сократилось с 3,5 после покупки SanDisk до 1,2 по данным за последние 12 месяцев. По нашей оценке на основе консенсус-прогноза Bloomberg, компания продолжит генерировать в ближайшие два года свободный денежный поток порядка 1 млрд. долл. в квартал и сможет полностью выплатить долг в 1 квартале 2019 года.

Компания получила рейтинги на одну ступень ниже инвестиционного от трех ведущих рейтинговых агентств в начале 2016 года. Несмотря на значительное улучшение всех показателей рейтинг с тех пор не пересматривался. На наш взгляд, единственной причиной неповышения рейтинга до уровня BBB может стать возможная активность M&A.

При размещении облигаций Western Digital предусмотрел право досрочного выкупа. Рекомендуемый нами выпуск WDC 10.5% 04/01/24 может быть выкуплен эмитентом 01.04.2019 по цене 107,875% (текущая котировка 116,30%). Если стоимость заимствований на тот момент для компании будет составлять менее 8,5% на 5 лет, ей будет выгодно исполнить опцион и разместить новые облигации. На наш взгляд, выпуск нужно рассматривать как короткий и оценивать исходя из доходности к колл-опциону, которая на текущий момент составляет 3,7% годовых.

Недавние оттоки средств из крупнейших американских ETF (HYG и JNK), инвестирующих в high yield облигации, привели к автоматической продаже их активов. Выпуск Western Digital 10.5 04/01/24 является 4-й по размеру позицией данных ETF с долей 0,5%. Возможно это, а также то, что не все инвесторы рассматривают данный выпуск как короткий (1,5-летний), объясняет недавний скачок доходности (YTW) c 3,2% до 4,2% годовых.

На наш взгляд, выпуск Western Digital 10.5 04/01/24 должен торговаться как минимум не хуже своего композитного рейтинга (BB+). Мы считаем, что спред должен быть примерно на 70 пунктов меньше (целевой G-спред 135 пунктов), т.е. доходность к колл-опциону – не выше 3%. Данный выпуск мы рекомендуем инвесторам, заинтересованным в краткосрочном размещении средств как более доходный и при этом более надежный инструмент по сравнению с краткосрочными еврооблигациями российских эмитентов 1 эшелона.

Динамика доходности WDC 24 по сравнению с 2-летними

B, BB и BBB американскими корпоративными облигациями

Источник: данные Bloomberg на 24.11.17

Полный текст статьи доступен для клиентов УК "Арикапитал".