Ноябрь 2017. Еврооблигации Teva Pharmaceutical Industries Ltd

Облигации транснациональной фармацевтической корпорации TEVA Pharmaceutical Industries упали за последние несколько месяцев на 10-20% из-за сложностей в бизнесе и понижения рейтинга. Мы проанализировали ситуацию и считаем долларовые облигации TEVA интересной инвестиционной идеей. На текущий момент TEVA сохраняет кредитный рейтинг BBB- по версии агентства S&P, а ее облигации дают доходность к погашению до 6% годовых.

Инвестиционная идея

Teva Pharmaceutical Industries Ltd. – транснациональная фармацевтическая компания со штаб-квартирой в Израиле. Компания специализируется на производстве препаратов-дженериков, действующих веществ, и в меньшей степени, собственных препаратов. Джене́рик (англ. generic drug) — лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата.

Компания была основана в 1901 году. В настоящий момент штат компании из 57 000 работников осуществляет работу в 80 странах. С годовой выручкой 23 млрд. долл. Teva занимает 11 место в списке крупнейших фармацевтических компаний в мире (данные за последние 12 месяцев).

В 2016 году Teva приобрела бизнес по производству лекарств-дженериков компании Allergan за 40 млрд. долл., в основном за счет заемных средств. Увеличение долга и сложности в бизнесе привели к падению капитализации с 59,2 млрд. долл. на конец 2015 года до 12,9 млрд. на текущий момент. Рейтинговые агентства несколько раз снизили рейтинг Teva. 6 ноября 2017 Fitch лишил Teva кредитного рейтинга инвестиционного уровня, опустив его до BB с негативным прогнозом. Облигации компании в последнее время подверглись распродаже, потеряв до 25% от номинальной стоимости.

На наш взгляд, на текущих уровнях доходности (5-6%) долгосрочные долларовые облигации Teva являются интересной инвестиционной идеей. Они имеют потенциал к восстановлению в стоимости даже в случае умеренного негативного развития событий (дальнейшее падение рентабельности, бездействие менеджмента). Инвесторы и аналитики не включают в прогнозы широкий набор мер, которые может предпринять новый CEO компании. Компании достаточно продать часть непрофильных активов и приостановить снижение рентабельности для того, чтобы в ближайшие 1-2 года снизить долг до уровня, не вызывающего сомнений в платежеспособности. Мы считаем достаточно вероятной потерю компанией инвестиционного рейтинга в ближайшее время, но не дальнейшее снижение рейтинга (с BB до BB-), а в перспективе 2-3 лет ожидаем возвращения рейтинга на инвестиционный уровень.

В условиях текущей конъюнктуры глобального долгового рынка и при адекватных действиях нового менеджмента долгосрочные облигации имеют потенциал к росту котировок примерно на 10%.

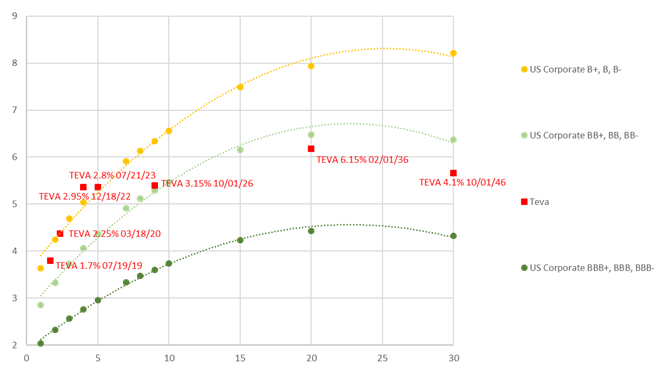

Облигации Teva по сравнению с кривыми B, BB и BBB

Источник: данные Bloomberg на 17.11.2017