Взгляд на рынок в 2017 году

2016 год принес неожиданные результаты для инвесторов в облигации. Облигации развивающихся стран и компаний сырьевого сектора начали 2016 год с обвального падения, но по итогам года восстановились в стоимости и принесли двузначную, а в некоторых случаях трехназначную доходность в долларовом выражении.

Государственные облигации развитых стран росли в цене на протяжении первого полугодия. Но после достижения исторических минимумов по доходности в середине лета тренд развернулся. Окончание 2016 года ознаменовалось распродажей US Treasuries и других гос. облигаций с максимальным кредитным рейтингом.

Динамику рынка облигаций в 2017 году будут определять мировые цены на нефть, монетарная политика ФРС США и состояние китайской экономики. Новый год начнется с ограничения странами ОПЕК поставок нефти и вступления в должность нового президента США, пообещавшего простимулировать экономический рост. Но смогут ли активы из развивающихся стран повторить успех 2016 года, остается большим вопросом. Мы рекомендуем придерживаться консервативной инвестиционной политики и использовать уменьшение разницы в доходности надежных и рискованных облигаций для повышения кредитного качества облигационных портфелей.

Взгляд на долговой рынок в 2017 году

С точки зрения российского управляющего в 2017 году три ключевых фактора будут определять динамику рынка облигаций:

- мировые цены на нефть;

- состояние китайской экономики;

- монетарная политика ФРС США.

Мировые цены на нефть будут чутко реагировать на спрос со стороны двух крупнейших мировых экономик. Ужесточение монетарной политики ФРС США может усугубить отток капитала и проблемы в финансовом секторе Китая. Но если китайская экономика испытает жесткую посадку, это заставит ФРС отложить планы по повышению ставок и борьбе с инфляцией, поддержав цены на commodities.

Взаимосвязанное влияние этих факторов может подтолкнуть глобальный рынок в противоположные направления. Если рост в Китае и США продолжится, цены на commodities продолжат восстановление и начнут разгонять инфляцию в США и развитых странах. Такой инфляционный сценарий будет негативен для глобального рынка облигаций, но развивающиеся страны перенесут легче повышение ставок в США благодаря увеличению доходов от экспорта сырья, снижению потребности в долговом финансировании и улучшению восприятия их надежности в глазах инвесторов..

Возможен и обратный сценарий: рост ставок в США приведет к усилению оттока капитала из Китая и развивающихся стран, доллар продолжит укрепление, все это повлечет снижение мировых цен на нефть и вернет опасения по поводу платежеспособности крупных развивающихся стран. Тогда несмотря на рост краткосрочных ставок инвесторы снова будут искать защиту в долгосрочных облигациях с максимальным уровнем надежности, что сделает их лучшим инвестиционным активом в 2017 году.

Продолжится ли рост цен на нефть и другие commodities?

Можно ли с уверенностью утверждать, что рынок сырьевых товаров уже прошел дно и теперь находится в начальной стадии нового долгосрочного цикла роста цен? Bloomberg Commodities Index, отражающий динамику корзины сырьевых товаров из самых разных отраслей, от нефти и газа до золота и пшеницы, в 2016 году вырос на 12%, продемонстрировав первый рост с 2011 года. Решение ОПЕК совместно с Россией сократить добычу нефти более чем на 1 млн. баррелей в сутки может способствовать дальнейшему росту цен на черное золото. В конце декабря министр энергетики Саудовской Аравии заявил, что цены на нефть будут колебаться в диапазоне от 50 до 100 долл. за баррель, что является необходимым условием для возобновления инвестиций, без которых нефтедобывающий сектор не справится с постоянно растущим мировым спросом.

Мировой спрос на нефть, млн. баррелей в день

Источник: International Energy Agency

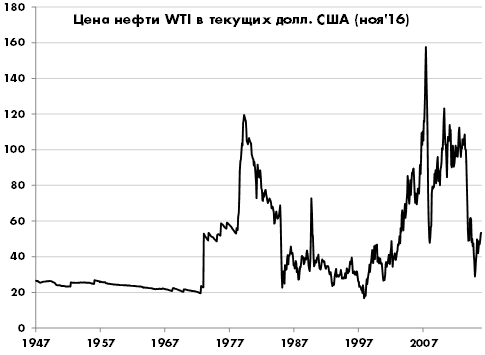

За исключением 2008 года спрос на нефть устойчиво рос на протяжении почти четверти века. Тем не менее, мировые цены на нефть из последних 70 лет больше 40 лет провели в довольно низком диапазоне, соответствующем 20-40 современных долларов США. Два скачка цен до 100 долл. были спровоцированы глобальными потрясениями: в 70-х годах арабские страны объявили эмбарго на поставку нефти в США, в 2000-х годах Китай нарастил потребление нефти с 5 до 12 млн. баррелей в сутки, т.е. почти на суммарную добычу Ирака и Ирана.

В начале 2016 года цены на нефть марки WTI опускались до 27,9 долл. за баррель, после чего снова начали расти. По сравнению с январским минимумом цены практически удвоились.

На первый взгляд, краткосрочные перспективы для нефтедобытчиков довольно радужные. В январе, если страны ОПЕК продемонстрируют дисциплину в сокращении добычи, впервые за три года рынок из состояния перепроизводства перейдет к дефициту. Новое правительство в США может начать программу стимулирования экономики, что увеличит спрос на все сырьевые ресурсы. Крупнейшие мировые вертикально-интегрированные нефтяные компании не торопятся увеличивать капиталовложения, а нефтесланцевые производители, считается, смогут нарастить добычу только к концу 2017 года.

Источник: MacroTrends Data, расчеты УК Арикапитал

Помешать восстановлению цен на нефть, похоже, может только шок спроса. В случае сокращения или остановки роста потребления картельное соглашение может рассыпаться. 2016 год продемонстрировал, что в целом нефтяной сектор способен и даже вынужден добывать максимальный объем даже в условиях низких цен. Арабские страны и Россия в силу низкой себестоимости, другие развивающиеся страны благодаря девальвации своих валют, а нефтедобывающие компании из развитых стран – благодаря профессиональному хеджированию и доступу к рынку капитала.

Ни одна крупная нефтесланцевая компания не обанкротилась в 2016 году. Показательна история Chesapeake Energy, которая стала примером агрессивной экспансии в нетрадиционные методы добычи. Инвестиров десятки миллиардов долларов, компания выросла до второго в США производителя природного газа после Exxon Mobil с выручкой 21 млрд. долл. в 2014 году, но ни разу с 2002 года не показав положительный денежный поток. После произошедшего в 2014 году обвала цен на нефть, рейтинговые агентства резко снизили кредитные рейтинги Chesapeake. Standard&Poor’s в мае 2016 года объявила, что предложенный компанией обмен облигаций с дисконтом на новый транш обеспеченных облигаций является техническим дефолтом. Тем не менее, комплекс мер по продаже активов и сокращению издержек позволили в 3 квартале 2016 года выйти Chesapeake Energy на символическую чистую прибыль – 3 цента на акцию по сравнению с убытком 31 цент в предыдущем квартале. Долгосрочные облигации Chesapeake, торговавшиеся в феврале по 20% от номинала, полностью восстановились до номинала.

В 1 квартале 2016 Chesapeake Energy была на грани банкротства, поэтому сейчас она, как и многие другие американские нефтесланцевые компании активно используют открывшееся окно возможностей для пополнения ликвидности и хеджирования будущей добычи по ценам, обеспечивающим минимальный положительный уровень рентабельности. В случае, если какое-либо внешнее событие нарушит непрерывный прирост спроса на нефть, цены упадут вновь. Но благодаря накопленному запасу прочности, нефтедобывающие компании по всему миру будут готовы еще к более длительному периоду выживания в трудных условиях. Это означает, что необходимое для ребалансировки сокращение производства может затянуться на годы.

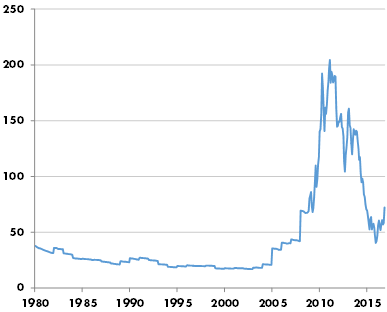

Долгосрочные графики цен на другие виды сырья показывают, что скачок цен с 2006 по 2015 гг. – скорее аномалия, чем норма. Например, цены на железную руду с 1980 года за исключением этого десятилетнего отрезка всегда оставались в среднем в районе 25 долл. за тонну в пересчете на современные доллары США. Хотя за 2016 год железная руда вновь подорожала почти вдвое с 40 до 78 долл. за тонну, крупнейшие производители признают иррациональность текущего роста. Благодаря вводу в эксплуатацию начатых в середине 2000-х годов проектов, перепроизводство железной руды сохранится как минимум до 2019 года. Даже при цене 40 долл. за тонну основные игроки рынка вряд ли решат его покинуть.

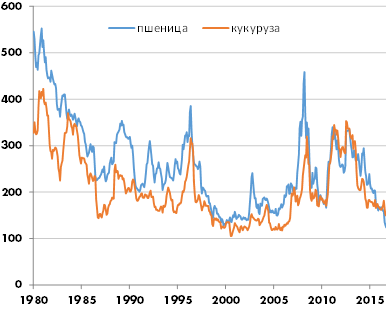

Согласно данным МВФ, стоимость пшеницы и кукурузы за 30 лет увеличилась всего лишь на 15%. С учетом долларовой инфляции стоимость сельскохозяйственных товаров находится в настоящее время вблизи исторических минимумов несмотря на очевидные долгосрочные драйверы роста: ограниченность ресурса – пахотных земель и экспоненциальный рост населения Земли. Если рост производительности и новые технологии обеспечили достаточное производство продуктов питания, почему то же самое не может произойти в нефти и металлах?

Цены на железную руду в современных долл. США за тонну

Цены на с/х товары в современных долл. США за тонну

Источник: МВФ, расчеты УК Арикапитал

Хотя базовым сценарием на 2017 год является продолжение роста цен на commodities, на наш взгляд, инвесторам следует допускать вероятность обратного, особенно в случае ухудшения состояния экономики Китая или США.

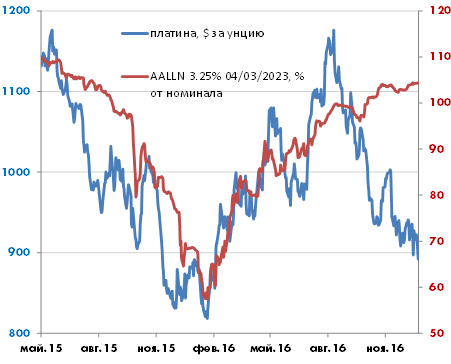

Динамика цен на платину и котировок облигаций Anglo American

Зимой 2016 котировки облигаций Anglo American, крупнейшего в мире производителя платины, упали и затем восстановились вслед за изменением цен на металл. С августа по декабрь 2016 цены на платину вновь упали на 25%, что не отразилось на котировках облигаций AngloAmerican

Источник: Bloomberg

Полное восстановление в стоимости облигаций нефтесланцевых и горно-добывающих компаний отражает мнение рынка, что финансовое состояние эмитентов из данных отраслей уже вернулось к уровню, когда нефть стоила более 100 долл. за баррель, и другие виды сырья торговались вблизи своих многолетних максимумов.

С учетом того, что в котировках сырьевых компаний уже заложен позитивный сценарий, мы считаем целесообразным сократить долю сектора в портфеле, предпочитая компании из более стабильных отраслей и эмитентов с квазисуверенным кредитным риском.

Что делать в 2017 году ФРС США?

Монетарная политика ФРС США будет крайне важным фактором для облигаций развивающихся стран в 2017 году. Помимо непосредственного влияния на уровень базовых процентных ставок и доходность долларовых облигаций, более мягкая или более жесткая политика ФРС может усилить или ослабить курс доллара США относительно мировых валют, повлиять на цены на сырьевые товары и определить движение мировых перетоков капитала.

ФРС США прикладывает большие усилия для того, чтобы её действия были понятны, а инвесторы могли заранее подготовиться к изменению политики. Хотя за последние годы участники рынка облигаций привыкли к тому, что ФРС постоянно не выполняло свой план по повышению ставок, в 2017 году, похоже, действительно следует подготовиться к ужесточению монетарной политики.

В мае 2013 года предыдущий глава ФРС Бен Бернанке вызвал панику на облигационном рынке, объявив о подготовке к сворачиванию программы количественного смягчения. Тогда доходность 10-летних US Treasuries за несколько месяцев подскочила с 1,6% до 3%. По факту же почти за 4 года ставка была повышена лишь дважды по 0,25% пункта. В 2014 и 2015 годах доходность 10-летних US Treasuries снижалась, пока в июле 2016 года не достигла исторического минимума 1,39% годовых. Во втором полугодии 2016 года доходность выросла более чем на 1% пункт до 2,6%, вновь вызвав разговоры об окончании многолетнего растущего тренда в облигациях.

Американские Treasuries даже с доходностью 1,5% летом 2016 года были довольно привлекательным инструментом для консервативных инвесторов, учитывая то, что в Японии и Европе доходности по долгосрочным надежным облигациям были на отрицательном уровне. Но, похоже, что ФРС задает новые правила игры, не боясь первой начать повышение ставок ради сохранения доверия к доллару и американским активам в долгосрочном плане. Инвесторам следует готовиться к повышению ставки более быстрыми темпами, и соответственно к росту доходностей и снижению цен на долгосрочные долларовые облигации.

На своей последней в 2016 году пресс-конференции Джанет Йеллен сделала ряд важных заявлений.

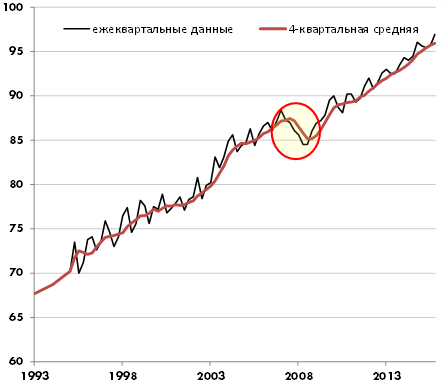

Во-первых, она объявила, что рынок труда в США достиг состояния полной занятости. Ситуация на нем близка к той, что была в 2007 году на пике предыдущего цикла роста. Таким образом, ФРС выполнила свой мандат по обеспечению полной занятости и не только может, но и должна повысить ставки, чтобы в будущем иметь большую свободу маневра. Как видно на графике, в настоящий момент уровень безработицы несколько выше, чем был на пике двух предыдущих экономических циклов в 2000 и 2007, но уже ниже, чем в 1979 и 1989 годах.

Динамика безработицы в США, % от трудоспособного населения

Источник: Bloomberg

Во-вторых, она выразила негативное отношение к возможному фискальному стимулированию экономики, находящейся в состоянии полной занятости. Это можно трактовать как готовность ФРС сильнее ужесточить политику в случае, если её члены сочтут программу стимулов Дональда Трампа дополнительным инфляционным риском.

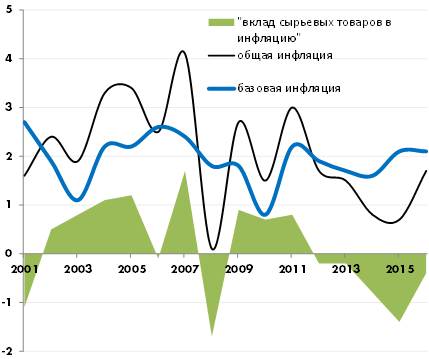

Что касается инфляции, главный фактор, который в последние месяцы осознали участники рынка - пятилетний период, когда общий рост цен затушевывали дешевеющие сырьевые товары, подошел к концу. С 2013 по 2016 год общая инфляция в США была в среднем на 0,7% ниже базовой.

Базовая инфляция еще в 2015 году достигла целевой для ФРС уровень – 2%. Если сырьевые товары продолжат восстановливаться в цене, они могут добавить еще 0,5% в год, как это было в начале 2000-х годов, ускорив темпы роста потребительских цен до 2,5%.

Динамика общей и базовой инфляции в США

Источник: Bloomberg, расчеты УК Арикапитал

В последние несколько месяцев динамика долгосрочных инфляционных ожиданий, выраженная через разницу в доходности обычных и индексируемых на инфляцию US Treasuries, отражала этот тектонический сдвиг. Так называемый Breakeven rate увеличился с 1,5% до 1,9%. Тем не менее, он все еще далек от 2,5%. Доходность 10-летних US Treasuries может в ближайшие месяцы протестировать отметку 3%. Катализаторами еще большего роста ставок могут стать инициативы Дональда Трампа по увеличению гос. расходов, ужесточение политики ФРС, более быстрый рост цен на нефть и сырьевые товары. Не исключено, что в поисках равновесия, рынок окажется в какой-то момент перепроданным.

В то же время, при сохранении текущей политики ФРС оснований для опасений по поводу более сильного разгона инфляции нет. Своевременное ужесточение денежной политики может привести к укреплению доллара, остужению сырьевых рынков и оттоку капитала из развивающихся стран. Мы считаем уровень 3-3,5% привлекательным для покупки долгосрочных долларовых облигаций с максимальным уровнем надежности.

Произойдет ли в 2017 году «жесткая посадка» китайской экономики

Это третий ключевой вопрос, мучающий большинство портфельных управляющих по всему миру. В начале 2016 года Джордж Сорос заявлял, что «жесткая посадка» китайской экономики – уже свершившийся факт. Тем не менее, по итогам 3 квартала Китай продемонстрировал рост ВВП на 6,7% в годовом выражении. Несмотря на скептическое отношение к официальной китайской статистике, рост спроса практически на все виды сырья не оставил сомнений, что Сорос ошибся.

Тем не менее, у Китая две серьезные проблемы, способные привести к резкому замедлению экономики – пузырь на рынке недвижимости и отток капитала.

С начала 2015 года цены на квартиры в городах первого эшелона (Шанхай, Пекин, Гуанчжоу) выросли на 66% до 40 419 юаней за квадратный метр (5 824 долл. США). Золотовалютные резервы Китая сократились на 513 млрд. долл. в 2015 году и еще на 278 млрд. долл. за 11 месяцев 2016 года.

Позитивно то, что китайские власти признают наличие пузырей и борются с ними. Введенные в последние месяцы ограничения на покупку недвижимости в отдельных городах, ужесточение ликвидности на денежном рынке означает, что пока ситуация находится под контролем. По крайней мере, в случае возникновения новых опасений по поводу замедления экономики, у властей есть в запасе стимулирующие меры.

В августе 2015 года Китай провел неожиданную девальвацию юаня на 2%, и затем в течение года продолжил политику контролируемого ослабления курса национальной валюты, в общей сложности снизив ее курс относительно корзины валют стран – торговых партнеров на 11%. Но, несмотря на отсутствие каких-либо публичных заявлений, с августа по декабрь 2016 года курс юаня стабилизировался. Это может свидетельствовать о том, что власти Поднебесной на текущем этапе довольны полученным конкурентным преимуществом от ослабления валюты. В случае появления рисков замедления экономики они могут возобновить практику плавной девальвации.

По мнению американского инвестиционного банка Goldman Sachs, несмотря на отток капитала, проведенное властями Китая стимулирование инфраструктурных инвестиций будет поддерживать экономический рост как минимум до середины 2017 года.

На наш взгляд, долгосрочные долларовые облигации безрисковых эмитентов (с максимальным рейтингом надежности – AAA) являются относительно безопасной страховкой от риска «жесткой посадки» экономики Китая. Инвесторам стоит начать готовиться заранее, увеличивая долю защитных активов в 1-2 квартале 2017 года, особенно в случае реализации сценария роста доходности US Treasuries, о котором мы писали выше.

Взгляд на валютный рынок и курс рубля

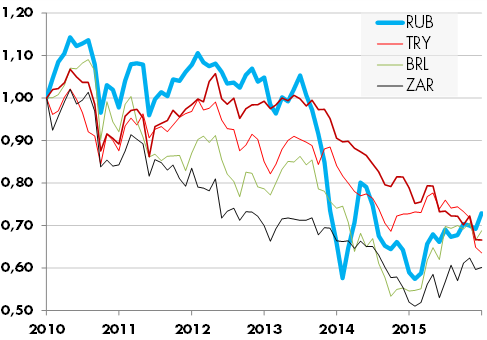

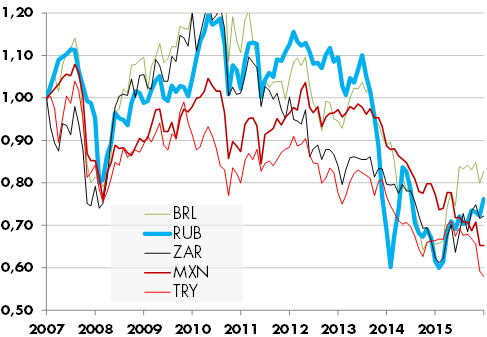

Российский рубль укрепился в 2016 году на 20%, став вместе с бразильским реалом мировыми лидерами. Это произошло на фоне разнонаправленной динамики валют развивающихся стран. Например, турецкая лира и мексиканский песо обесценились по отношению к доллару США второй год подряд более чем на 10%.

Основной причиной укрепления рубля и реала стала политика центральных банков по поддержанию высоких процентных ставок в реальном выражении. Если для Бразилии высокие реальные ставки – привычное явление, то в России ключевая ставка ЦБ - 10% оказалась настолько выше инфляции (5,5%) впервые за многолетний период. Это вызвало всплеск интереса иностранных портфельных инвесторов к ОФЗ и рублевым облигациям. На этом фоне на динамику рубля не повлияли даже данные о том, что торговый баланс России в августе 2016 опустился до минимума с 2003 года.

Краткосрочные перспективы для рубля выглядят благоприятно – в 1 квартале обычно снижается импорт и увеличивается экспорт, что в 2017 году будет усилено выросшими в конце 2016 ценами на энергоресурсы. Одновременно с этим у рубля накапливается потенциал для новой девальвации, которая будет усугублена слабым внешнеторговым профицитом и возросшей долей спекулятивных зарубежных инвестиций.

После глубокой девальвации в конце 2014 года рубль был самой недооцененой валютой среди крупных развивающихся стран. Опережающая динамика относительно валют других крупных развивающихся стран в следующие два года сделали рубль одной из самых переоцененных валют, если в качестве точки отсчета использовать докризисные максимумы двух последних экономических циклов.

Изменение курсов валют EM с 2011 года с поправкой на инфляцию

Изменение курсов валют EM с 2008 года с поправкой на инфляцию

Источник: Bloomberg, расчеты УК Арикапитал

Стратегия на рынке облигаций в 2017 году

Глобальный рынок облигаций в 2016 году испытывал сильные скачки изменения конъюнктуры. Государственные облигации развитых стран росли в цене и снижались в доходности в первом полугодии. Окончание 2016 года ознаменовалось сильной распродажей.

Облигации развивающихся стран и компаний сырьевого сектора начали 2016 год с обвального падения, после чего восстанавливались в стоимости на протяжении всего года.

Эти тенденции могут продолжиться в начале 2017 года. Доходность по надежным облигациям развитых стран продолжит расти на фоне ужесточения политики ФРС и ускорения инфляции. Рост цен на сырьевые активы будет способствовать улучшению отношения к эмитентам из развивающихся стран и сокращению премии за кредитный риск.

Однако после того роста в облигациях развивающихся стран, который произошел в 2016 году, возможность повторить это в 2017 году не очень высокая. На наш взгляд, в 2017 году стоит сосредоточиться на точечных покупках отдельных недооцененных эмитентов с высоким кредитным качеством и сохранять существенную долю активов в коротких еврооблигациях российских компаний.

Понижательную коррекцию на рынке US Treasuries стоит использовать как возможность для покупки первоклассных долгосрочных долларовых облигаций с доходностью 3-3,5% годовых.

Инвестиции в локальные облигации развивающихся стран, в частности рублевые облигации могут принести неплохую доходность в 1 квартале 2017 года, но к подобным инвестициям нужно относиться с осторожностью, отслеживая изменения мировой конъюнктуры, которые могут привести к развороту тренда.

В 2015 году инвесторы чрезмерно панически реагировали на негативные для развивающихся стран и сырьевых компаний новости. В 2016 году такие значительные события, как например, решение жителей Великобритании о выходе из ЕС или победа Дональда Трампа на президентских выборах в США, не вызвали сколь-нибудь значимых последствий для облигаций развивающихся стран. Помимо тех рисков, о которых написали в обзоре, не стоит забывать, что цикличность на рынке облигаций может проявиться не только в событиях, но и в эмоциональном восприятии новостного фона инвесторами.