Октябрь 2017. Ежемесячный обзор

В октябре доходность 10-летних государственных облигаций США выросла с 2,33% до 2,38%, наклон кривой уменьшился. Спреды по долларовым облигациям emerging markets продолжили обновлять многолетние минимумы. CDS на Россию достиг минимального уровня с 2012 года.

Несмотря на преобладающий пока еще в целом на emerging markets оптимизм, на отдельных рынках ситуация стала очень негативной. Пока негатив ограничен отдельными странами с плохим счетом текущих операций (current account) и собственными проблемами (Турция, Южная Африка), но подобная ситуация часто бывает перед общей коррекцией.

Глобальные рынки

В октябре глобальный рынок облигаций немного снизился. Доходность 10-летних государственных облигаций США выросла с 2,33% до 2,38%, наклон кривой уменьшился (спред 2-30 летних treasuries сократился с 1,38% до 1,28%). Доллар вырос по отношению к большинству валют: индекс доллара по отношению к глобальным валютам (DXY Index) повысился на 1,6%, индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) снизился на 1,8%.

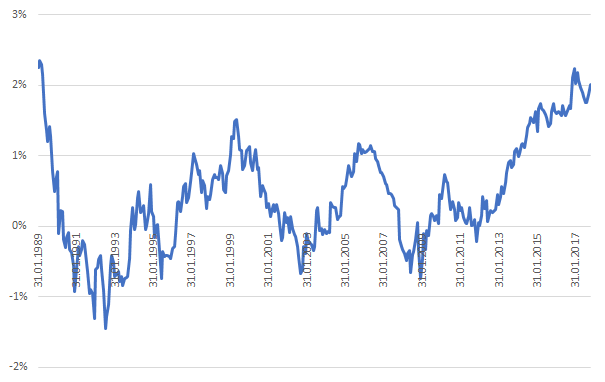

Спред между доходностью долларовых и евровых облигаций в октябре немного вырос и, даже сократившись по сравнению с началом года, находится на максимумах с конца 80-х.

Спред между доходностью 2-летних облигаций США и Германии

Источник: Bloomberg

Ключевыми событиями месяца были, на наш взгляд, заметный прогресс в подготовке налоговой реформы в США, решение ЕЦБ о сокращении программы покупки активов и съезд Коммунистической партии Китая.

Налоговую реформу в США комментировать трудно (все постоянно меняется, многие предлагаемые изменения имеют неоднозначные последствия), но можно отметить, что большая часть ожидаемого эффекта, по-видимому, уже заложена в текущие цены, а вероятность ее принятия, особенно в Сенате, далеко не 100% (у республиканцев очень слабое большинство, расчет должен быть с точностью до каждого голоса).

Решение ЕЦБ о сокращении программы покупки активов было ожидаемым, евро упал на его объявлении, однако в сочетании с продажей активов с баланса ФРС это задает достаточно четкий тренд – пик ликвидности прошел, денег будет становиться меньше.

Съезд Коммунистической партии Китая сделал Си Цзиньпина наиболее влиятельным китайским политиком со времен Мао Цзэдуна и Дэна Сяопина. Консенсус предполагает, что это позитивно, так как позволит ускорить экономические реформы. С другой стороны, примеры Турции и России показывают, что концентрация власти рано или поздно приводит к серьезным экономическим проблемам.

Также на съезде КПК был сделан акцент на экологию. В моменте это позитивно для большинства сырьевых товаров (например, алюминия и никеля), так как из экологических соображений сокращается их производство в Китае, но в долгосрочном плане это может сильно сократить спрос на большинство сырьевых товаров (а Китай был главным драйвером роста спроса в последние 10-15 лет).

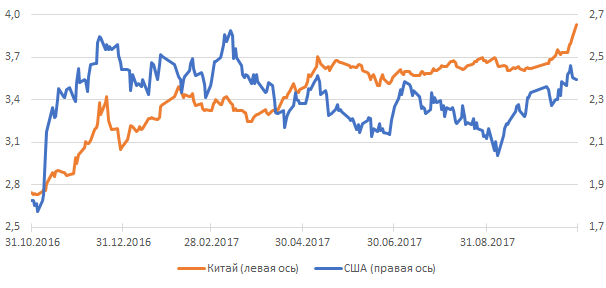

На наш взгляд, стоит отметить продолжающее падение локальных облигаций в Китае. Доходность китайских гособлигаций (в юанях) выросла на 27 пунктов за месяц, продолжая начавшееся в марте расхождение с доходностью treasuries. С начала года Китай является абсолютным лидером среди крупнейших экономик по росту доходности 10-летних локальных облигаций, доходность локальных облигаций уже более чем отыграла рост доходности treasuries в конце 2016 года. Учитывая то, насколько левереджирована китайская экономика, подобная динамика не может не вызывать беспокойства.

Доходность 10-летних облигаций Китая (в юанях) и США

Источник: Bloomberg

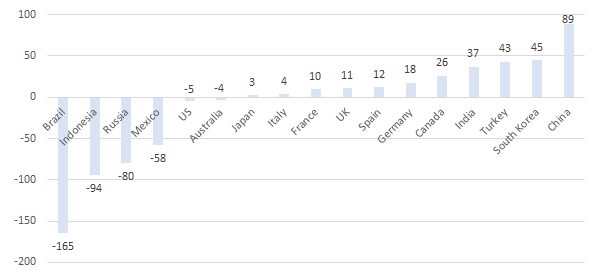

Изменение доходности 10-летних локальных облигаций с начала года

Источник: данные Bloomberg на 30.10.17