Ноябрь 2017. Ежемесячный обзор

В ноябре доходность 10-летних US Treasures увеличилась с 2,38% до 2,41%, 5-летних с 2,02% до 2,14% – максимума с 2011 года. Спреды по долларовым облигациям emerging markets существенно расширялись в течение месяца, но к концу месяца отыграли весь рост и снова опустились к многолетним минимумам. CDS на Россию в ноябре снова снизился и сейчас находится практически на минимумах предыдущего цикла (без санкций и при нефти выше $100 за баррель).

На наш взгляд, высокодоходные облигации американских и глобальных компаний сейчас интереснее долларовых облигаций emerging markets: спреды по высокодоходным корпоративным облигациям, в отличие от emerging markets, уже немного выросли, а американская экономика выглядит более устойчивой к повышению ставок по сравнению с emerging markets.

Глобальные рынки

В ноябре облигации развитых стран снизились в цене. Доходность 10-летних US Treasures увеличилась с 2,38% до 2,41%, 5-летних с 2,02% до 2,14% – максимума с 2011 года. На фоне хорошей макроэкономической статистики в США и прогресса в подготовке налоговой реформы инвесторы начали учитывать в ценах облигаций большее количество повышений ставки ФРС в 2018 году.

Несмотря на продолжающийся рост коротких долларовых ставок, по итогам месяца доллар упал по отношению к большинству глобальных валют: индекс доллара по отношению к глобальным валютам (DXY Index) снизился на 1,6%. Слабость доллара не сильно помогла валютам развивающихся стран: индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) повысился лишь на 0,3% (после снижения в предыдущие 2 месяца на 3,5%).

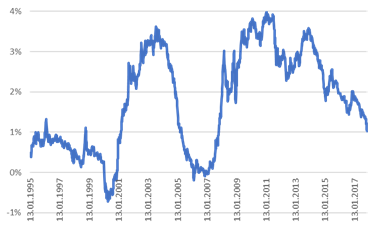

Самые длинные долларовые облигации, в отличие от средних и коротких, выросли в цене (доходность 30-летних US Treasures снизилась с 2,88% до 2,83%). Таким образом, наклон кривой US Treasures упал до десятилетних минимумов.

Спред между доходностью 2-летних и 30-летних облигаций США

Источник: Bloomberg

Интересно, что это происходит на фоне обновления максимумов американских и глобальных акций: возникает ощущение, что акции и облигации закладывают противоположные сценарии экономического роста в ближайшие годы. Возможно, сценарий замедления роста более вероятен: по прогнозам IMF и OECD, глобальный рост достигнет пика в 2018 году и затем стабилизируется или будет постепенно сокращаться (однако исторически замедление роста относительно редко бывает плавным, более вероятно резкое изменение ситуации с соответствующей переоценкой рискованных активов).

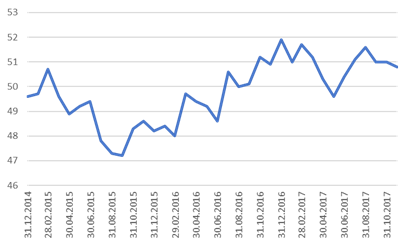

Китайская экономика, в наибольшей степени влияющая на глобальный рост, по-видимому, уже начала замедляться, реагируя на рост ставок и действия властей по ограничению кредитования.

Caixin China Manufacturing PMI

Источник: Bloomberg

Кредитные рынки и долларовые облигации emerging markets

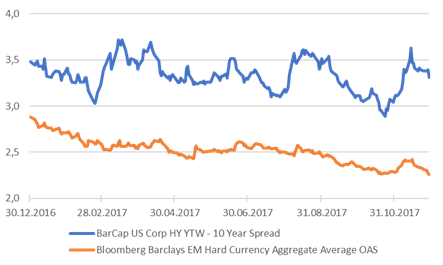

Спреды по американским высокодоходным корпоративным облигациям заметно расширились, хотя и остаются на исторически низком уровне. BarCap US corporate high yield YTW – 10Y US treasuries spread вырос за месяц с 3,04 до 3,27, что примерно соответствует среднему значению за 2017 год.

Наиболее интересным событием месяца на данном рынке была, на наш взгляд, распродажа высокодоходных облигаций соответствующими ETF (HYG и JNK). Суммарный объем активов HYG и JNK примерно 31 млрд. долл., при существенных оттоках они заметно влияют на рынок и, главное, могут создавать случаи неэффективности рынка из-за того, что продают «автоматически», независимо от цены и реального кредитного качества. Например, последние оттоки из данных ETF создали, интересную, на наш взгляд, возможность в облигациях Western Digital 24.

В сегменте emerging markets в ноябре произошло крупное размещение облигаций Alibaba (A+/A1/A+), который сейчас занимает 8 место среди всех компаний в мире по рыночной капитализации. Компания предложила облигации на 7 млрд. долл. со сроком погашения 5-40 лет. Данное предложение вызвало ажиотажный спрос, после размещения самый длинный 40-летний выпуск BABA 57 сразу начал торговаться на 2% выше цены размещения, а сейчас стоит 103,5-104% от номинала. Спред по старому выпуску BABA 24 увеличился, когда появились новости о размещении новых облигаций, но после размещения снизился и обновил исторический минимум.

Сверхуспешное размещение облигаций Alibaba выглядит как очередное доказательство того, что у инвесторов прошел страх Китая. Интересно, что это происходит на фоне повышения локальных ставок, ужесточения условий кредитования и некоторого замедления экономики. Кроме того, в последнее время появились новости о проблемах крупного китайского конгломерата HNA, занимающего 170 место в рэнкинге Fortune Global 500 за 2017 год.

Другим знаковым событием был фактический дефолт Венесуэлы: в начале ноября правительство заявило о реструктуризации долговых обязательств страны и государственной нефтяной компании PDVSA (по оценке, приведенной Bloomberg, суммарный долг страны, государственных структур и компаний составляет порядка 140 млрд. долл.). Дефолт Венесуэлы был давно ожидаем и не повлиял на другие emerging markets, но хорошо иллюстрирует, как политика может разрушить экономику (что, хотя и не в таком масштабе, происходит во многих emerging markets).

Спреды по долларовым облигациям emerging markets существенно расширялись в течение месяца, но, в отличие от спредов по американским корпоративным высокодоходным облигациям, к концу месяца отыграли весь рост и снова опустились к многолетним минимумам. Bloomberg Barclays EM Hard Currency Aggregate Average OAS достигал 2,42 по сравнение с 2,29 на конец октября, но к концу месяца снизился до 2,25.

Спреды американских корпоративных высокодоходных облигаций

и долларовых облигаций emerging markets

Источник: Bloomberg

На наш взгляд, высокодоходные облигации американских и глобальных компаний сейчас интереснее долларовых облигаций emerging markets: спреды по высокодоходным корпоративным облигациям, в отличие от emerging markets, уже немного выросли (хотя в целом все спреды остаются узкими по историческим меркам), а американская экономика выглядит более устойчивой к повышению ставок по сравнению с emerging markets.

Валюты и локальные облигации emerging markets

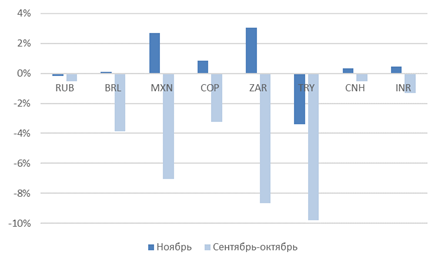

Индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) повысился на 0,3%. Это немного по сравнению с падением на 3,5% за предыдущие 2 месяца, но улучшение было особенно заметно в «кризисных» emerging markets (кроме Турции). Лидеры предыдущих месяцев были хуже рынка: бразильский реал вырос всего на 0,1%, российский рубль даже символически снизился на 0,15%, несмотря на продолжение роста цен на нефть. Таким образом, произошло определенное «выравнивание» валют emerging markets (кроме Турции).

Динамика валют emerging markets

Источник: Bloomberg

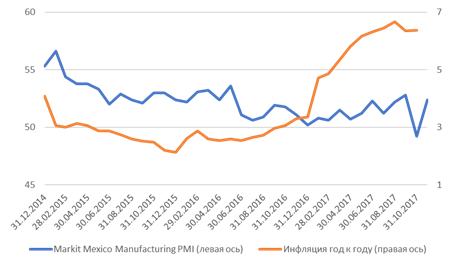

Мексиканский песо вырос за месяц на 2,7%. В ноябре улучшилась ситуация в экономике: PMI Manufacturing восстановился после октябрьского провала (возможно, временно). Лидирующий по опросам кандидат в президенты (на выборах в июле 2018 года), Manuel Lopez Obrador пообещал сохранение макроэкономической стабильности без повышения налогов или государственного долга по отношению к ВВП. Это могло смягчить ожидания инвесторов по поводу относительно популистского кандидата, представляющего левую партию.

Тем не менее, кризис в Мексике вряд ли завершен: инфляция в 6,4% (по данным за октябрь) не дает возможности центральному банку за счет снижения ставок поддержать экономику, пострадавшую от ураганов и землетрясения (ВВП страны в 3 квартале сократился на 0,3% по сравнению с предыдущим кварталом), а неопределенность по NAFTA является дополнительным негативом. График ниже хорошо иллюстрирует неприятную для центрального банка проблему: в 2017 году он не стал в достаточной мере повышать ставки и допустил всплеск инфляции, но экономика, в отличие от инфляции, не ускорилась, и в итоге, вероятно, возникнет необходимость в более сильном повышении ставок при более слабой экономике.

Инфляция и PMI Manufacturing (Мексика)

Источник: Bloomberg

Южноафриканский рэнд, перепроданный в предыдущие месяцы, в ноябре вырос на 3%. Ключевым событием был пересмотр рейтинга ЮАР: Standard & Poor’s понизил рейтинг до BB, но Moody’s сохранил Baa3. Понижение рейтинга одним из 2 агентств (Fitch ранее уже понизил рейтинг до BB+) соответствовало консенсус-прогнозу, но вызвало ралли рэнда. Тем не менее, по итогам месяца доходности локальных облигаций выросли.

Турецкая лира продолжила падение, снизившись за месяц на 3,4%, и обновила исторический минимум. Доходности локальных облигаций, даже отыграв к концу месяца большую часть роста, закрыли месяц существенно выше начала (доходность локальных гособлигаций с погашением 11.08.27 в ноябре выросла на 0,5%).

Даже несмотря на некоторую стабилизацию в ноябре, макроэкономическая ситуация в Турции выглядит страшно. Многолетний кредитный бум (за последние 10 лет по росту корпоративного нефинансового долга по отношению к ВВП среди крупных emerging markets Турция уступает только Китаю) финансировался в основном за счет внешних обязательств. Current account – самый низкий среди крупных emerging markets. Все это очень напоминает предысторию азиатского кризиса 1997 года.

Российские еврооблигации

Доходности российских еврооблигаций в целом немного снизились, спреды суверенных еврооблигаций обновили многолетние минимумы.

CDS на Россию в ноябре снова снизился и сейчас находится практически на минимумах предыдущего цикла, существенно ниже он был лишь до кризиса 2008 года. По данным на 30 ноября CDS на Россию составил 127, а, для сравнения, среднее за 2013 год значение – 161 (без санкций и при нефти выше $100 за баррель). Учитывая возможность введения со стороны США ограничений на покупку суверенных облигаций, сейчас, возможно, очень хороший шанс для продажи и суверенных облигаций, и в целом любых российских активов.

5-летний CDS на Россию

Источник: Bloomberg

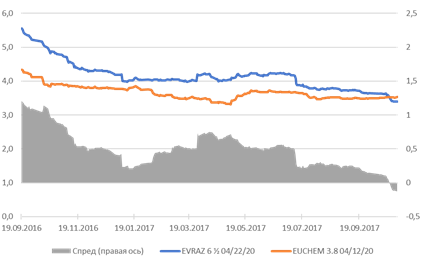

Из корпоративных историй в ноябре реализовалась наша давняя идея в Евразе (BB-/Ba3/BB-): Evraz 20 полностью отыграл спред к Eurochem 20.

Доходности Evraz 20 и Eurochem 20

Источник: Bloomberg

На наш взгляд, стоит отметить, что санкционный риск сейчас появился и на корпоративном уровне: в начале 2018 года будет представлен для возможных санкций список близких к российской власти бизнесменов. Соответственно, для многих компаний это может стать существенным негативом, который пока не заложен в цены облигаций.

Рублевые облигации

Годовая инфляция в ноябре по сравнению с тем же месяцем прошлого года снизилась до 2,5% (по сравнению с целевым уровнем 4%), но центральный банк по-прежнему не воспринимает это как угрозу ценовой стабильности.

Длинные рублевые облигации возобновили рост, доходность ОФЗ 26207 за месяц опустилась с 7,61% до 7,54%. Реальные ставки выросли, доходность ОФЗ 26207 увеличилась с 3,19% до 3,30%. Таким образом, продолжается расхождение номинальных и реальных ставок: номинальные ставки почти достигли уровней 2012-2013 годов, а реальные ставки недалеко от максимумов с 2015 года. На наш взгляд, это отличная возможность для того, чтобы переложиться из классических ОФЗ в ОФЗ, индексируемые на инфляцию (ОФЗ 52001).

Тренд на укрепление рубля и дезинфляцию, возможно, приближается к завершению. В декабре Минфин резко увеличит покупки валюты (они составят порядка 200 млн. долл. в день). Такие объемы, вероятно, уже окажут влияние на рынок. Кроме того, как показывает опыт последних лет, Минфин практически никогда не торгует валютой в убыток.

Товарные рынки

Bloomberg Industrial Metals Subindex (включает медь, алюминий, никель и цинк) в ноябре упал на 4,3%, хотя и остается в большом плюсе с начала года (19,2%). Цены на железную руду продолжили двигаться в противофазе с остальными металлами, увеличившись за месяц на 16,4%.

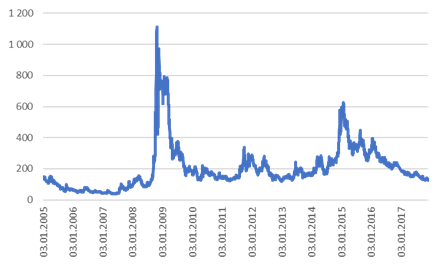

Нефть Brent выросла на 3,6% за месяц и обновила максимум года на новостях о продлении соглашения об ограничении добычи ОПЕК и РФ.

На наш взгляд, интересно отметить, что на последней волне роста нефти сформировался большой навес спекулятивных длинных позиций, чистая спекулятивная позиция по данным CFTC (U.S. Commodity Futures Trading Commission, Commitments of Traders reports) обновила исторический максимум. В последние годы данные CFTC были очень хорошим contrarian сигналом, поэтому мы склонны считать, что ралли цен на нефть, как минимум, близко к завершению.

Цены на нефть и чистая спекулятивная позиция по данным CFTC

Источник: Bloomberg