Март 2015. Взгляд на долговой рынок

За прошедший месяц российская валюта, рублевые облигации и еврооблигации показали максимальный рост за многие годы, оказавшись лучшим в мире вложением для инвесторов в соответствующие классы активов. Российский сегмент оказался в редкой роли «защитного актива». С 1 февраля по 12 марта рубль подорожал почти на 15%, оказавшись единственной из активно торгуемых валют, укрепившихся к доллару за этот период. Рост котировок российских еврооблигаций произошел несмотря на снижение US Treasuries и суверенных еврооблигаций большинства развивающихся стран.

На какое-то время инвесторы решили сосредоточиться на позитивных новостях, игнорируя тревожные сигналы. Но как долго перемирие на Украине и стабилизация цен на нефть на отметке 60 долл. смогут поддерживать весеннее ралли?

Масштабность роста стала результатом одновременных позитивных изменений по двум двух самым важным для России направлениям: в геополитике и нефти. 12 февраля было заключено новое соглашение о перемирии на Украине, которое, несмотря на все опасения, продержалось уже почти месяц. Нефть вновь доказала свою непредсказуемость. Несмотря на продолжающийся рост добычи в США и многочисленные обзоры аналитиков, предрекавшие дальнейшее снижение цен из-за переполнения нефтехранилищ, котировки Brent в первых числах февраля поднялись более чем на 20%, а затем стабилизировались в районе 60 долл. за баррель. Третий важный фактор, о котором мы писали в прошлом обзоре – погашения еврооблигаций российскими эмитентами в отсутствие нового предложения, также сработал с удвоенным эффектом благодаря досрочным выкупам со стороны сразу нескольких эмитентов. 2 марта Вымпелком объявил о готовности провести выкуп своих еврооблигаций с погашением в 2016-2023гг. на рекордную сумму 2,1 млрд. долл.

Благодаря потоку позитива рынок проигнорировал ряд тревожных сигналов. 20 февраля агентство Moody's лишило Россию инвестиционого рейтинга, понизив его до уровня Ba1. Решение Moody's стало неожиданным, поскольку прошел всего месяц после предыдущего даунгрейда, и за это время внешне ситуация в России улучшилась. В лучшем случае действия Moody's можно объяснить искренним мнением его экспертов, считающих, что после достижения перемирия на Украине геополитические риски для России выросли, а не снизились.

Еще одно неожиданное и мало замеченное за пределами домашнего рынка, действие агентства Moody's – понижение 24 февраля кредитного рейтинга бразильского нефтяного гиганта Petrobras сразу на 2 ступени до «мусорного» уровня Ba2. Petrobras с долгом в 135 млрд. долл. является ключевым корпоративным заемщиком, дефолт которого может спровоцировать серьезные проблемы для Бразилии, крупнейшей латиноамериканской экономики, и неблагоприятно отразиться на отношении к развивающимся рынкам в целом.

Наконец, российский рынок полностью проигнорировал трагическое убийство одного из лидеров оппозиции Бориса Немцова, комментировать которое мы не считаем возможным в рамках данного обзора.

Еврооблигации

В начале года российские еврооблигации можно было рассматривать как перепроданный актив, в цене которого заложены чуть ли не все возможные риски. Но после прошедшего ралли, на наш взгляд, нужно разобрать 4 фактора ценообразования, формирующих доходность:

Базовые долларовые ставки;

Оценка рисков развивающихся стран;

Оценка рисков нефтедобывающих развивающихся стран;

Собственно, оценка российского риска.

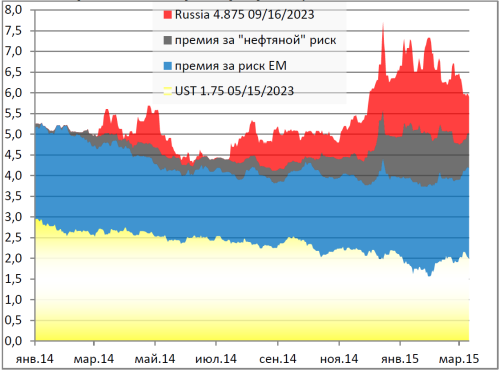

На примере суверенного выпуска еврооблигаций Russia-23 мы сопоставили динамику изменения его доходности с динамикой аналогичного по дюрации выпуска US Treasuries, еврооблигаций развивающихся стран с диверсифицированной экономикой (Бразилия, Индонезия, Турция), а также развивающихся стран – экспортеров нефти (Бахрейн, Колумбия, Нигерия).

С октября по январь доходность US Treasuries сначала снизилась с 2,2% до 1,55%, затем резко выросла до 2,15% на фоне усилившихся ожиданий начала цикла повышения ставки ФРС США. На данный момент, доходность UST находится в районе 2% годовых.

Оценка риска инвестирования в диверсифицированные развивающиеся экономики, оставаясь в рамках многолетнего диапазона 150-250 б.п., сместилась от нижней границы (1,7% в конце октября 2014) к верхней границе коридора. При достаточно стабильной ситуации в Индонезии и Турции, инвесторы начали паниковать по поводу платежеспособности Бразилии. Спрэд по бразильским суверенным облигациям вырос до максимума с 2009 года (с 150 в октябре 2014 до 260 б.п.).

Оценка риска развивающихся стран, более половины экспорта которых составляет нефть, увеличилась значительно сильнее, чем диверсифицированных EM. Поэтому мы выделили риск зависимости от нефти в отдельную составляющую. В середине прошлой осени, когда нефть подешевела ниже 90 долл. за баррель Brent, эта премия составляла дополнительные 50 б.п. в доходности суверенных еврооблигаций Бахрейна, Колумбии и Нигерии. На фоне падения нефтяных котировок ниже 50 долл. премия увеличивалась в январе до 140 б.п., но за февраль и первую декаду марта скорректировалась до 80 б.п.

При вычете из доходности по выпуску российских еврооблигаций безрисковой долларовой доходности UST, стандартной премии за риск развивающихся стран и «нефтяной» «надбавки», остается оценка непосредственно российского риска. В октябре прошлого года эта премия составляла около 50 б.п., в середине января на фоне эскалации конфликта и угроз новых санкций поднималась до 230 б.п., но к настоящему моменту опустилась до 90 б.п.

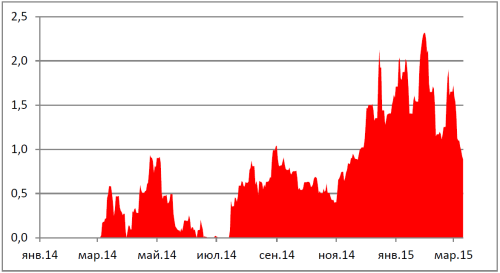

Динамика доходности по выпуску еврооблигаций Russia-23 в разбивке на факторы риска, %

Месяц назад мы высказали мнение, что еврооблигации российских эмитентов стоит покупать в надежде на возврат доходностей к уровню середины осени 2014 года, когда в отношении России уже действовали санкции, а в ценах были заложены ожидания снижения кредитного рейтинга ниже инвестиционного уровня. Хотя по состоянию на текущий момент (12.03.2015) доходность долгосрочных суверенных еврооблигаций превышает октябрьский уровень почти на 1% пункт, мы считаем, что оставшийся потенциал восстановления вдвое меньше, т.е. при условии сохранения ситуации в текущем состоянии, обосновано снижение доходностей еще на 50 б.п.

Дальнейшее снижение доходностей возможно при условии смягчения риторики ФРС по поводу повышения процентных ставок, либо улучшения отношения инвесторов к риску развивающихся стран и более существенного роста цен на нефть.

Банковские выпуски, ставшие лидерами роста в 2015 году, при сохранении благоприятной конъюнктуры могут продемонстрировать опережающий рост. По долгосрочным выпускам ВЭБа, ВТБ, субординированным выпускам Сбербанка мы оцениваем потенциал снижения доходностей еще на 1,0-1,5%.

Однако, по нашему мнению, рынок российских еврооблигаций перешел из состояния глубокой перепроданности в зыбкую область нащупывания справедливой стоимости «геополитического» риска. Возможно, что в условиях отсутствия новых размещений и постоянного спроса со стороны российских банков, получающих почти бесплатное рефинансирование в ЦБ, премия за риск может опуститься ниже справедливого уровня и даже (как это было в июне прошлого года) полностью исчезнуть. Однако, несложно вспомнить, чем это закончилось. На наш взгляд, инвесторам стоит задуматься о постепенном сокращении позиций в российских бумагах и увеличении в портфеле доли US Treasuries.

Динамика премии за российский риск на примере выпуска Russia-23, %