Июль 2015. Взгляд на долговой рынок

Инвесторы, воспользовавшиеся советом «sell in May and go away», по итогам первого летнего месяца оказались правы. Российские еврооблигации с начала июня в среднем подешевели на 1%, долгосрочные ОФЗ – на 2-3%, рубль показал худшую динамику среди всех основных мировых валют, упав на 7,5% по отношению к доллару США.

Ухудшение конъюнктуры пока нельзя назвать обвалом – ослабление рубля проходило на фоне покупки валюты Центральным Банком. Снижение котировок на долговом рынке коснулось лишь долгосрочных инструментов с погашением в 2020-х годах, в то время как на короткие облигации сохранился устойчивый спрос, поднявший цены на некоторые выпуски до новых максимумов 2015 года.

С учетом нависших угроз со стороны международных рынков (обвал фондового индекса Китая, дефолт Греции, падение цен на нефть и т.д.), российский финансовый рынок демонстрирует удивительную устойчивость. На наш взгляд, ближайшие два месяца будут проверкой на прочность. Наиболее вероятным сценарием будет ускорение падения российской валюты и долгосрочных еврооблигаций.

Прошлый обзор мы посвятили валютному рынку, на тот момент наиболее неэффективно оцененному сегменту финансового рынка. 8% ослабление курса рубля и рост курса доллара с 52,30 до 56,50 руб. стало главным событием прошедшего месяца.

За исключением валютного рынка реакция на ухудшение мировой конъюнктуры была неоправданно мягкой. На наш взгляд, за последние дни произошло несколько важных событий, окончательно развеявших иллюзии насчет V-образного восстановления по шаблону 2008 года и указывающие на высокую вероятность затяжного кризиса развивающихся и сырьевых рынков по образцу 80-х годов прошлого века.

Мы рекомендуем оставаться в защитной позиции (US Treasuries и короткие долларовые еврооблигации, а также банковские депозиты).

Индикаторы затяжного кризиса

1. Продолжение падения цен на сырьевые товары

С начала июня по 6 июля нефть марки WTI подешевела на 12,9%, котировки долгосрочных (от 2,5 до 4 лет) форвардных контрактов упали до 6-летних минимумов. До новых минимумов с 2009 года упали цены на платину, никель и олово. Во время предыдущего кризиса цены на нефть и металлы прошли через дно в марте 2009 года, после чего цены начали уверенно восстанавливаться, увеличившись вдвое с минимальными понижательными коррекциями.

Динамика котировок 36-месячного форвардного контракта на нефть WTI в 2008-2009 и 2014-2015 гг.

Источник: Bloomberg

2. Обвал на китайском фондовом рынке

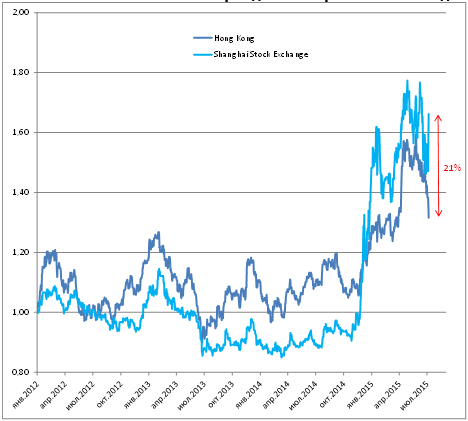

Во время предыдущего кризиса 2008 года минимальные уровни по фондовым индексам США и Европы были зафиксированы одновременно с минимумами в commodities в марте 2009 года. В этом году падение нефти и сырьевых товаров произошло на фоне позитивной динамики фондовых индикаторов. Однако падение одного из ключевых мировых фондовых рынков, которым является Китай, с высокой степенью вероятности потянет за собой вниз сырьевые товары. То, что китайский фондовый индекс не просто корректируется, а сдувается из состояния пузыря, было озвучено многими ведущими инвестиционными банками. После достижения многолетнего максимума, индекс Shanghai Composite за период с 12 июня по 7 июля потерял около 30%. При этом массированная скупка «голубых фишек», предпринятая властями с целью успокоить панику на Шанхайской фондовой бирже, привела к самому большому расхождению за последние 3 года с котировками аналогичных компаний на Гонконгской фондовой бирже, к которой есть свободный доступ международных инвесторов, что дает основание ожидать как минимум еще 20% снижение.

Изменение котировок китайских голубых фишек* на Гонконгской и Шанхайской фондовых биржах с 2012 года

* - Petrochina, ICBC,Agricultural Bank of China, China Petroleum & Chemical Corp, China Life Insurance, Ping An Insurance

Источник: Bloomberg, расчеты УК Арикапитал

3. Укрепление доллара

Новозеландский и Австралийский доллар, Малайзийский Ринггит, Мексиканский песо за последний месяц обновили многолетние минимумы по отношению к доллару США. Это говорит о сохранении в силе глобального тренда на укрепление американской валюты. По мере того, как всё большее количество валют выравнивается друг с другом по ослаблению относительно доллара США (20-25% за последний год), нарастает риск пробоя минимума и движения в сторону паритета по основной мировой паре EUR/USD.

Еврооблигации

С начала июня котировки еврооблигаций российских эмитентов снизились в среднем на 1%. Снижение затронуло в первую очередь долгосрочные инструменты, в особенности субординированные банковские облигации. Банковские выпуски с погашением после 2020 года потеряли в цене в среднем 3%, лидерами падения оказались старшие выпуски ВЭБа (-5%). В то же время в сегменте краткосрочных облигаций сохранился устойчивый спрос со стороны российских инвесторов, реинвестирующих поступления от погашаемых выпусков и продолжающих наращивать портфели для привлечения дешевого фондирования в ЦБ РФ. Некоторые выпуски (TMENRU-16, METINR-16, Eurochem-17) даже выросли в цене до новых максимумов с начала 2015 года.

Разнонаправленная динамика в коротких и длинных выпусках привела к расширению спрэдов практически до рекордных значений, например, разница между доходностью наиболее длинного выпуска Роснефти (ROSNRM-22) и наиболее короткого (TMENRU-16) достигла 380б.п., что более чем вдвое превышает средний уровень за прошедший год (180 б.п.). На наш взгляд, расхождение достигло предела, и спрэды должны начать возвращаться к своим нормальным уровням либо за счет роста доходности коротких выпусков, либо за счет снижения длинных. Если понижательная коррекция затянется, наиболее вероятен сценарий, в котором цены на короткие выпуски снижаются чуть меньше, чем на длинные, но не пропорционально меньше разнице в дюрации, что означает ускоренный рост доходности к погашению коротких выпусков.

Рублевые облигации

В сегменте рублевых облигаций в июне наблюдалось довольное редкое сочетание удручающего снижения цен на длинные выпуски ОФЗ и роста в сегменте корпоративных облигаций.

Традиционно служившими точными индикаторами настроений инвесторов, выпуски с погашением в 2027 и 2028 году (ОФЗ 26207 и 26212) потеряли в цене 3,5%. Тем не менее это снижение не повлияло на устойчивый спрос на гос. облигации, размещаемые на первичном рынке. Минфин во втором квартале показал рекордное выполнение плана по заимствованиям. Другим подтверждением все еще сильной конъюнктуры рынка стало увеличение количества первичных размещений корпоративных облигаций, среди которых стоить отметить, например, размещение Евразом 4-летнего выпуска рублевых облигаций на 15 млрд. рублей.

Учитывая то, что сбалансированность бюджета, скорее всего, будет достигнута за счёт девальвации рубля, а не номинального сокращения расходов, мы считаем маловероятным дальнейшее замедление инфляции. Мы не видим инвестиционно-привлекательных идей в сегменте рублевых облигаций. Для инвесторов с рублевыми пассивами наиболее интересны ОФЗ-флоатеры с переменной ставкой купона, привязанной к овернайтной ставке межбанковского кредитования Ruonia. Такие выпуски (24018, 29006, 29011) могут защитить от риска обесценения в случае неблагоприятных изменений на рынке, хотя вряд ли после прошедшего роста принесут торговый доход.

Валютный рынок

Пожалуй, главным индикатором, требующим значительной коррекции, остается курс рубля. Длительный период низких цен на нефть делает невозможным пройти его только за счёт Резервного фонда, а для балансировки доходов и расходов наименее болезненным решением будет возврат рублевой стоимости нефти к докризисному уровню. С учетом индексации бюджетных расходов в 2015-2016гг., удовлетворительный уровень цены будет на уровне 4000-4200 руб. за баррель или 70-75 руб. за доллар при текущей цене нефти 56,5-57 долл. за баррель сорта Brent.