Январь 2015. Кризисная стратегия на долговом рынке

2014 год оказался успешным для большинства развитых и развивающихся стран, за исключением России. У нас он завершается банковским кризисом, 20-30% ставками по депозитам и МБК. В «черный вторник» 16 декабря рубль опускался на последнее место среди всех мировых валют по темпам девальвации, отобрав это непочетное звание у украинской гривны. Еврооблигации ведущих российских компаний и банков обогнали по доходности наиболее слаборазвитых африканских заемщиков. Несмотря на некоторое восстановление ценовых индикаторов в последние дни, с полной уверенностью можно сказать, что мы шагнули в третий, считая с 1998 года полномасштабный финансовый кризис.

Глубина обесценения российских долговых активов отодвигает на задний план глобальные факторы, за исключением цен на нефть. Определять конъюнктуру российского финансового рынка будут действия властей, их способность если не преодолеть кризис, то хотя бы не завести ситуацию до полного дефолта по образцу 1998 года.

Управляющим активами вновь приходит время реализовывать кризисную стратегию, удерживаясь от панического желания сбросить все активы, но в то же время критически оценивать адекватность действий властей и риски дальнейшего ухудшения ситуации.

2014 год оказался неплохим для глобального финансового рынка. Рост экономики США на уровне 2,7% совпал с ожиданиями аналитиков, при этом доходности по казначейским гос. облигациям не выросли (ожидался рост с 3,0 до 3,4% по 10-летним US Treasuries), а напротив снизились (2,25% по состоянию на 24.12.2014) благодаря сохраняющейся низкой инфляции и плавному сворачиванию программы количественного смягчения ФРС.

Доллар, как и ожидали аналитики, вырос относительно евро и практически всех остальных мировых валют. Темпы укрепления американской валюты оказались выше ожиданий на фоне геополитической нестабильности на других континентах.

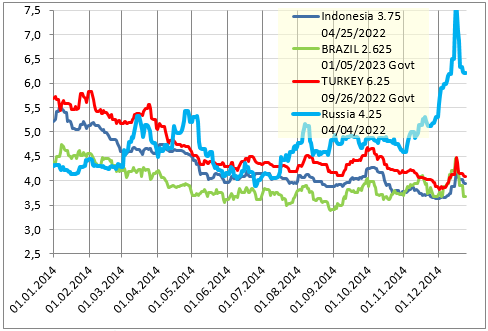

Для развивающихся стран укрепление доллара и снижение цен на сырьевые товары создало ожидаемые, но не критичные проблемы. В четырех из пяти стран “хрупкой пятерки” (Бразилия, Индонезия, Турция, ЮАР) экономический рост замедлился до минимальных темпов за последние пять лет. Бразилия, где по итогам 2 и 3 кварталов ВВП даже сократился на 0,9% и 0,2%, оказалась в рецессии даже раньше России. Ответной реакцией на ухудшение конъюнктуры стало ослабление национальных валют на 7-10% и повышение процентных ставок. Тем не менее, низкие долларовые доходности и избыточная ликвидность по всему миру поддержали долговые рынки развивающихся стран. Суверенные еврооблигации Бразилии, Турции и других стран продемонстрировали уверенный рост, которому поспособствовал отток капитала из России.

Динамика доходностей по суверенным еврооблигациям развивающихся стран

Источник: Bloomberg

К сожалению, российским инвесторам оказалось не суждено наслаждаться плодами стабильности. Вместо подсчета прибылей, в очередной раз пришло время реализовывать кризисную стратегию. И мы осознанно избегаем слова «антикризисная», поскольку видим задачу на ближайшую перспективу в выживании в условиях дальнейшего ухудшения ситуации.

Для успешного управления в ближайшие месяцы важно:

1) Проанализировать опыт предыдущих российских кризисов. Понять, схожи ли нынешний и предыдущие кризисы настолько, чтобы предшествующий опыт мог бы быть полезным для современного инвестора?

2) Выделить область компетенции, в которой можно делать обоснованные прогнозы, и занять нейтральную позицию в отношении индикаторов, ставших непредсказуемыми.

Кризис. 3 серия

Пожалуй, лучший анализ причин кризиса можно прочитать в интервью министра экономического развития Алексея Улюкаева газете Ведомости 18.12.2014, который предположил, что сейчас в России сочетание трех кризисов:

1) Структурный экономический кризис, иными словами кризис российской модели экономики;

2) Циклический кризис, т.е. кризис спроса на основные российские товары, в т. ч. выражающийся в снижении цен на нефть;

3) Геополитический кризис, связанный с механизмом санкций.

Получается, что на две трети нынешний кризис - рукотворный, по выражению Министра: «Вот это мы сделали своими руками. Это как «Хроника объявленной смерти» Маркеса — хроника объявленного кризиса: мы сами каждый раз, делая какие-то движения, готовили этот кризис.» Честное и самокритичное заявление, но, к сожалению, влекущее за собой неоптимистичный вывод – оснований ожидать полноценного выздоровления экономики пока нет.

Предыдущие кризисы также сопровождались повышением политической нестабильности и происходили на фоне структурных экономических проблем. Но, если послекризисное восстановление начала 2000-х годов не вызывает никаких сомнений, то урок кризиса 2008 года заключается в том, что простое залитие деньгами не решает проблемы, а лишь дает отсрочку в столкновении с ними лицом к лицу, причем в усиленном варианте.

Можно ли залить ликвидностью нынешний кризис? Мы исходим из того, что:

А) Бюджетные ресурсы гораздо меньше чем в 2008 году, когда ЦБ потратил более 200 млрд. долл. золотовалютных резервов. С начала 2014 года ЗВР сократились примерно на 100 млрд. долл., после чего фактически было принято решение о сворачивании валютных интервенций;

Б) В 2008 году был кризис ликвидности в крупных частных компаниях и у их владельцев. Им были предоставлены государственные ресурсы на рыночных условиях платности и возвратности, что в итоге минимизировало бюджетные расходы. Сейчас на гос. помощь претендуют в основные государственные компании и банки. Скорее всего, эффективность помощи им будет значительно ниже, чем в 2008 году.

В кризис 1998 года у российского государства не было денег, но была воля для проведения реальных преобразований. В кризис 2008 главным инструментом решения проблем стали огромные золотовалютные резервы. В данный момент мы видим третий вариант: власти реагируют на кризис, выделяя финансовую помощь как банкам, так и крупным компаниям, но в основном через рублевую эмиссию. В таких условиях возрастают риски гиперинфляции и долларизации экономики. В то же время, благодаря остаточной прочности бюджетной и финансовой системы на какое-то время антикризисные меры помогут, и если в ближайшие месяцы начнется восстановление цен на нефть, то худшего варианта кризиса по образцу 1998 года удастся избежать.

Прогнозирование развития геополитической ситуации выходит за рамки аналитического обзора. Остается последняя треть кризиса, в которой некого винить – циклическое снижение цен на нефть и сырьевые ресурсы.

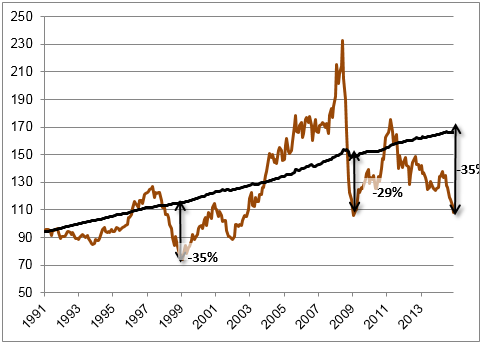

Индекс сырьевых товаров Bloomberg Commodities Index, агрегирующий динамику энергоносителей, металлов и сельскохозяйственных товаров (подробнее на сайте Bloomberg) упал практически до уровней начала 2009 года. С учетом накопленной за 6 лет долларовой инфляции сырьевые товары сейчас ценятся даже ниже, чем на дне кризиса 2008-2009 годов (примерно на 8% в ценах 2008 года). Накопленное отставание от роста долларовых потребительских цен достигло 35%, что последний раз наблюдалось в 1998 году.

Динамика индекса сырьевых товаров Bloomberg Commodities Index

Источник: Bloomberg

Для сырьевого рынка характерные сильные циклические колебания. Обычно в периоды ускорения мировой экономики цены на сырье растут опережающими темпами, за несколько лет увеличиваясь на 50% и более, а затем на спаде почти также сильно падая. На более длительных отрезках времени, цены на сырье растут в среднем на 2% в год вровень с общей долларовой инфляцией. 2002 по 2008гг. стали периодом сырьевого супербума, когда цены на сырье в среднем выросли почти в 3 раза, на нефть – в 7 раз! Рост цен на сырье вызвал приток инвестиций, результатом которого стало перепроизводство сырья.

Во время кризиса 2008-2009 годов цены на сырье резко упали более чем в два раза, но вливание денежной ликвидности ведущими центральными банками мира вернуло спрос на сырье на докризисные уровни. Кроме того, денежная эмиссия сформировала опасения разгона инфляции и создало дополнительный спекулятивный спрос на commodities, прежде всего нефть и золото. Таким образом 2014 год стал первым по настоящему тяжелым для производителей сырья. Для возврата цен на уровни, обеспечивающие привычную рентабельность, необходимо существенное сокращение избыточных мощностей. В соответствие с экономической теорией, если избыток предложения товара составляет 10%, то ценам достаточно упасть ниже уровня себестоимости 10% наименее эффективных производителей, чтобы сбалансировать спрос и предложение. Однако простая теория не работает в отраслях, где субъектами являются не частные компании, работающие по рыночным законам, а государственные чемпионы, а на принятие решений влияют геополитические факторы.

По оценкам Goldman Sachs, проекты более чем на 1 трлн. долл. нерентабельны при 70 долл. за баррель. Однако даже 60 долл., которые мы видим сейчас, еще не привели к снижению производства, но уже заметна гонка по снижению себестоимости добычи у производителей, в некоторых странах принимающая форму «конкурирующих девальваций».

Существенное отличие нынешнего сырьевого кризиса от 1998 и 2008 года в том, что он происходит на фоне нормально растущей мировой экономики. Это тревожный сигнал, что ценовое дно, возможно еще не пройдено. Замедление китайской экономики или рецидив европейского долгового кризиса могут усугубить ситуацию в 2015 году. И хотя на горизонте 2-3 лет должен начаться новый повышательный цикл, 2015 год еще может преподнести неприятные сюрпризы.