Апрель 2015. Взгляд на долговой рынок

На российском финансовом рынке продолжилось весеннее ралли. Наиболее ликвидный выпуск еврооблигаций Russia-30 подорожал с начала марта на 10% до 118% от номинала, так дорого за российские суверенные еврооблигации не платили с лета 2013 года. Рубль укрепился на 13,5%, вновь не подтвердив прогнозы аналитиков, ожидавших ослабления до 66-68 руб. за доллар.

Возврат котировок на осенние уровни нивелировал фактор фундаментальной недооцененности еврооблигаций российских эмитентов. Для продолжения ралли необходимо сохранение стабильности на востоке Украины, нефтяном и валютном рынке. Новое равновесие на российском финансовом рынке – крайне неустойчивое.

На финансовом рынке с середины марта устойчиво воцарились весенние настроения. Рубль с начала марта укрепился по отношению к доллару США на 13,5%, оказавшись мировым рекордсменом, причем второй по темпам укрепления тайваньский доллар прибавил менее 2%. Российские еврооблигации и рублевые облигации показали не менее впечатляющую динамику. Наиболее ликвидный выпуск еврооблигаций Russia-30 подорожал на 10% до 118% от номинала, его доходность опустилась до 3,6%, уровня лета 2013 года!

Главным событием прошедшего месяца стало заседание ФРС США 18 марта, по итогам которого был снижен официальный прогноз повышения ключевой процентной ставки. К концу 2016 года члены ФРС стали планировать повышение до 1,87% вместо предыдущих 2,5%. Это событие можно расценить как победу участников рынка над экономистами-теоретиками. Начиная с июня 2014 года и до последнего заседания у ФРС оставался неизменным прогноз поднять ставку как минимум до 2,5% к концу 2016 года. По мере снижения цен на нефть и укрепления доллара инвесторы все более скептически относились к планам ФРС, доходность 10-летних Treasuries в феврале 2015 года опускалась до 1,5 летнего минимума 1,6%.

Смягчение риторики ФРС отодвинуло угрозу оттока капиталов с развивающихся рынков. Валюты и облигации последних отреагировали бурным ростом. За прошедшие после заседания ФРС две недели 10-летние еврооблигации Перу, Мексики и Колумбии снизились по доходности более чем на 0,5%. Бразильские еврооблигации, бывшие в аутсайдерах в начале года, снизились по доходности почти как российские – на 0,9% годовых.

Второе ключевое событие – достигнутое 2 апреля соглашение по ядерной программе Ирана. Эксперты предупреждали, что в случае достижения соглашения и снятия санкций с Ирана, избыток предложения нефти собьет цену на черное золото до 20 долл. за баррель. По факту, снижение цен после выхода новости продолжилось лишь несколько часов, а после выхода 6 апреля сообщения о повышении Саудовской Аравией цен для азиатских покупателей, стоимость барреля Brent превысила 58 долл. за баррель, отметку, предшествующую выходу новости по Ирану.

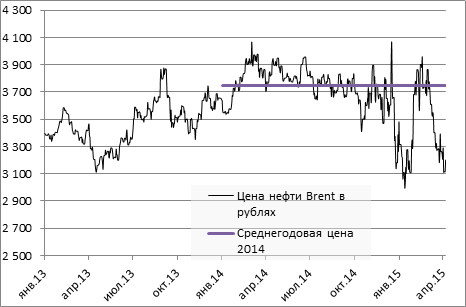

Из внутренних событий следует отметить принятие поправок в Федеральный бюджет 2015 года и результаты его исполнения в первом квартале. Позитивна для краткосрочных перспектив национальной валюты принятая в новой версии бюджета цена нефти 50 долл. за баррель и среднегодовой курс рубля – 61,50 за доллар США. По грубым прикидкам, это снижает цену нефти, требуемую для выполнения плана по доходам бюджета, до 3075 руб. за баррель. Долгосрочные перспективы менее очевидны. После принятия поправок доходы федерального бюджета в 2015 году сокращаются на 16,8%, расходы – всего лишь на 2%. Бюджетный дефицит увеличивается с 0,6% до 3,7%, т.е. 2,7 трлн. рублей. Закрытие бюджетного дефицита потребует траты примерно половины Резервного фонда. Вышедшие недавно данные по исполнению бюджета в первом квартале выявили еще одно изменение: не только выросла доля военных расходов, но и «улучшилась» дисциплина по выделению средств на данные статьи. Впервые за многие годы бюджет сведен с дефицитом уже в 1 квартале.

Таким образом, ответ на вопрос, как долго может сохраняться позитивная динамика на всех сегментах российского рынка, может получить ответ. При текущих ценах на нефть и сохраняющихся западных санкциях, неадекватность курса рубля станет очевидной уже через 3-4 месяца при составлении бюджета на 2016 год. С учетом усиливающегося давления на расходы в предвыборный год и исчерпания резервов, вопрос с восстановлением нефтегазовых доходов к докризисным уровням хотя бы в рублевом выражении решится очевидным образом. Впрочем, восстановление цен на нефть до 70 долл. за баррель может спасти национальную валюту от осенней девальвации.

Динамика стоимости нефти Brent (руб. за баррель)