Зарубежные облигации для частного инвестора в 2017 году

В начале 2017 года ставки по валютным депозитам в российских банках опустились до рекордно низкого уровня менее чем 2%. В условиях, когда в рублях держать сбережения страшно, а в валюте – бездоходно, хорошей альтернативой становится вложение в еврооблигации. Российским частным инвесторам, получившим статус квалифицированного инвестора, доступны для приобретения десятки тысяч выпусков еврооблигаций, которые можно приобрести через практически любого российского брокера и держать на счете в центральном депозитарии НРД как привычные рублевые акции и облигации. Год назад на страницах CBonds Review мы поделились опытом инвестирования в зарубежные еврооблигации в нашем открытом ПИФе облигаций «Арикапитал – Чистые деньги». В этой статье мы рассказываем о результатах 2016 года и новых идеях на глобальном долговом рынке, на котором можно заработать доходность, превышающую ставки по вкладам, даже при инвестировании в такие высокорейтинговые компании, как Exxon Mobil или General Electric.

2016 год оказался удачным практически для любых инвестиций в еврооблигации развивающихся стран и сырьевых компаний

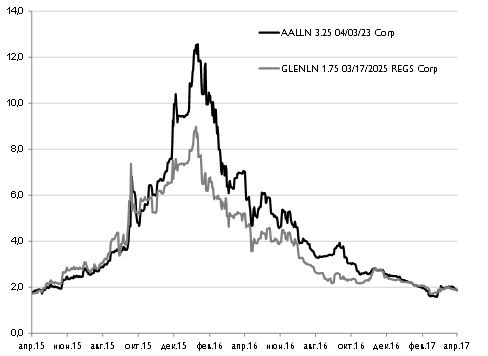

В конце 2015 года на глобальном долговом рынке открылась интересная возможность инвестировать с доходностью выше чем на российском рынке еврооблигаций в облигации зарубежных компаний с рейтингом аналогичным или более высоким, чем кредитный рейтинг России. В начале 2016 года мы сделали ставку на восстановление стоимости перепроданных облигаций ведущих сырьевых компаний мира, таких как крупнейший в мире производитель платины и бриллиантов – английская компания Anglo American, крупнейшая железорудная компания Vale из Бразилии, сырьевой трейдер №1 – швейцарская Glencore и другие. Идеальными кандидатами для включения в портфель мы выбрали компании, являющиеся лидерами по объему и себестоимости в своей отрасли, с некритичным уровнем долга (Net debt/ EBITDA < 3) и длительной положительной кредитной историей. Компании, удовлетворяющие этим критериям, смогли бы выполнять свои обязательства продолжительное время в условиях низких цен на сырьевые ресурсы и закрытых рынков капитала.

В реальности ситуация на рынке резко изменилась уже к лету 2016 года. Как видно на графике вместо постепенного восстановления в течение нескольких лет, доходности облигаций сырьевых компаний вернулись к исходному уровню буквально за считанные месяцы. Полное восстановление облигаций в стоимости произошло вопреки тому, что цены на сырье остались существенно ниже уровней предыдущих лет.

Динамика доходности по облигациям Anglo American и Glencore, номинированным в евро

Источник: Bloomberg

2016 год оказался удачным практически для любых инвестиций в еврооблигации развивающихся стран и сырьевых компаний. Дефолты среди крупных корпораций остались редкостью. Но важно осознать, что если бы китайским властям не удалось с помощью сочетания запретительных и стимулирующих мер предотвратить сползание экономики в режим жесткой посадки, результаты могли оказаться совершенно иными. Отчетность за первый квартал 2016 года у многих неинтегрированных нефтепроизводителей и металлургов, в особенности из Северной Америки, показывала «проедание» ликвидности катастрофическими темпами.

Повторится ли история успеха развивающихся рынков 2016 в этом году?

Итоги 2016 года, кажется, сформировали у инвесторов ощущение легкости заработка на скупке подешевевших облигаций. Несмотря на то, что к осени 2016 года рынок еврооблигаций развивающихся стран перестал быть недооцененным, а ФРС США продолжила ужесточение монетарной политики, растущий тренд продолжился и в 2017 году. Развивающиеся страны заняли на рынке еврооблигаций в 1 квартале 2017 года рекордную сумму – более 170 млрд. долл. (69,6 млрд. долл. – суверенные, 105 млрд. долл. – корпоративные эмитенты).

При этом кризисные симптомы не были устранены ни в одной крупной развивающейся стране. По-прежнему риск №1 для всего мира – нарастающий уровень долга в Китае. Россия остается под западными санкциями. Надежда на потепление отношений после прихода к власти нового президента США Дональда Трампа сходит на нет. В Бразилии продолжает расти уровень государственного долга, отношение гос. долг/ВВП уже более чем на 10% превысило уровень 2002 года, когда спасение страны от дефолта потребовало крупнейшего на тот момент стабилизационного кредита МВФ. Политическая нестабильность в Турции привела к потере страной кредитного рейтинга инвестиционного уровня осенью 2016 года. С ЮАР это случилось буквально в процессе работы над данной статьей (7 апреля 2017 года агентство Fitch вслед за S&P снизило кредитный рейтинг ЮАР с BBB- до BB+).

Для тех, кто не успел купить турецкие, мексиканские или хотя бы российские еврооблигации в начале года, будет непросто заработать в 2017-м. В отличие от двух прошлых лет на рынке сейчас нет ярких инвестиционных идей.

И все же еврооблигации являются более привлекательной альтернативой, чем валютные вклады в российских банках. Возможно, лучшим решением в данный момент будет сбалансированный портфель с частью средств, вложенных в эмитентов из развивающихся стран и более чем на половину состоящий из защитных активов.

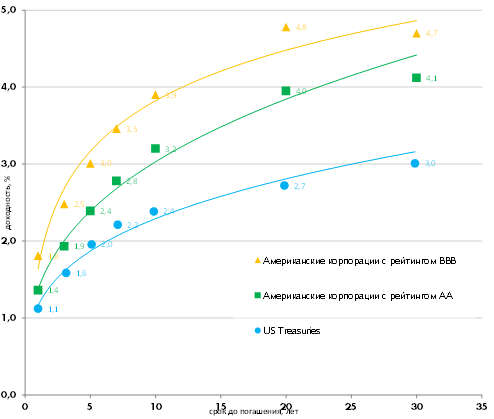

Прошедший в конце 2016 года рост доходности US Treasuries и сокращение премии за риск владениями еврооблигациями эмитентов из России и других развивающихся стран, можно рассматривать как возможность для включения в портфель долгосрочных (20-30 лет) облигаций первоклассных эмитентов из США и Европы. Например, в 30-летние US Treasuries и долларовые облигации международных финансовых институтов с максимальным рейтингом кредитоспособности AAA можно в данный момент вложиться с доходностью выше 3%. Облигации крупнейших транснациональных корпораций с рейтингом, приближенным к суверенному рейтингу США (Microsoft, Exxon Mobil, General Electric) можно купить с доходностью до 4% годовых. Среди крупных компаний с рейтингом инвестиционного уровня категории BBB можно найти немало облигационных выпусков с доходностью выше 5% годовых.

Несмотря на высокую вероятность повышения ставки ФРС США в этом и в следующем году, вовсе не обязательно, что доходность по этим облигациям вырастет еще. На данный момент график dots* отражает, что ключевая ставка достигнет 1,5% в этом году, 2,25% - в конце 2018 года и 3% в конце 2019 года.

Важно, что при повышении прогноза ставки ФРС на 2017-2018 гг. долгосрочный ориентир давно не меняется. Сами члены комитета ФРС по денежной политике в своих прогнозах не рассматривают возможность повышения ставки выше уровня 3% в конце текущего повышательного цикла. Это означает, что доходность наиболее надежных долгосрочных долларовых облигаций уже сейчас находится на своем справедливом уровне. А если вспомнить, что прошло почти 10 лет с момента предыдущего экономического кризиса, и, возможно, экономика США уже достигла пика, не исключено, что цикл повышений прервется раньше, чем в 2019 году, как сейчас предполагает большинство аналитиков.

Кривая доходности долларовых облигаций эмитентов США

Источник: Bloomberg

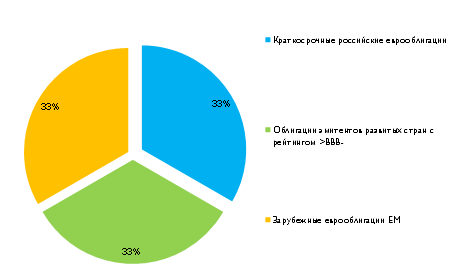

Модельный портфель для частного инвестора в еврооблигации

При формировании портфеля еврооблигаций в текущей рыночной ситуации, на наш взгляд, в общем виде он должен иметь такую структуру:

1) 33% – краткосрочные еврооблигации российских эмитентов первого эшелона (Газпром, Лукойл, НЛМК, Северсталь) с доходностью 2,5-3,0%;

2) 33% - долгосрочные облигации надежных эмитентов США и Европы с кредитным рейтингом инвестиционного уровня и доходностью 3,5-4,5%;

3) 33% - высокодоходные облигации эмитентов из развивающихся стран с доходностью 5-6% (Россия, Турция, ЮАР, Мексика и др.).

При текущей доходности в районе 4% подобный портфель позволит чувствовать уверенно в плане кредитного качества. При благоприятном сценарии за счет роста котировок облигаций эмитентов из развивающихся стран он принесет дополнительный доход, а при негативном сценарии, таком как экономический кризис в США или Китае, защитит от убытков, так как падение котировок по облигациям emerging markets может быть компенсировано снижением доходности и ростом котировок облигаций высокорейтинговых эмитентов в условиях уменьшения риска повышения ставок ФРС. «Подушка безопасности» в виде коротких российских еврооблигаций 1 эшелона позволит эффективно переложиться в подешевевшие активы в момент коррекции на рынке.

Sell in May and go away?

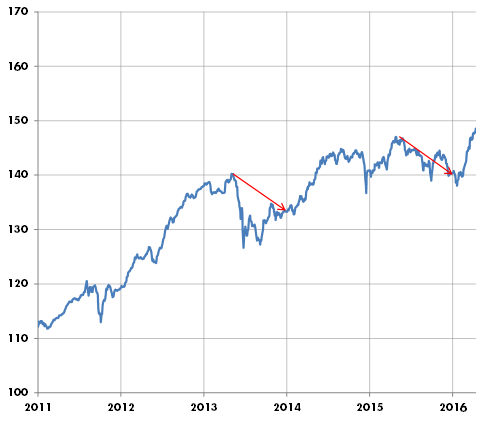

Не стоит забывать про поговорку «Sell in May and go away». Динамика индекса Bloomberg Emerging Markets Composite Bond показывает, что за предыдущие 5 лет 75% годового дохода инвесторы зарабатывали в первые четыре месяца. Лишь в 2012 рынок еврооблигаций Emerging Markets рос стабильно на протяжении всего года. Дважды (в 2013 и 2015 годах) рынок достигал максимумов в мае, после чего происходила настолько сильная понижательная коррекция, что даже с учетом купонного дохода результат по диверсифицированному портфелю облигаций за оставшуюся часть года был отрицательным. Еще дважды (в 2014 и 2016 годах) рынок продолжал расти вплоть до июля-августа, после чего переходил стагнацию и резко корректировался вниз в ноябре-декабре.

Bloomberg Emerging Markets Composite Bond Index

В 2013 и 2015 годах владение индексным портфелем с мая по декабрь приносило убыток даже с учетом купонного дохода

Источник: Bloomberg

Текущий год напоминает 2013 год по гиперактивности эмитентов из развивающихся стран на первичном рынке. Спрэд по отношению к US Treasuries, отражающий премию за кредитный риск, всего лишь на 0,5% больше чем в момент многолетнего пика спроса, зафиксированного той весной. Но если в мае 2013 года инвесторов застало врасплох знаменитое выступление тогдашнего руководителя ФРС Бена Бернанке, в котором он предупредил о подготовке к сворачиванию программы количественного смягчения QE-3, то сейчас многочисленные геополитические и экономические риски явно взывают управляющих долговыми портфелями к осторожности. Остается надеяться, что неизбежная коррекция будет разумной корректировкой цен и временной паузой перед новыми максимумами на рынке еврооблигаций.