Горизонт санкций: почему инвесторы сомневаются в платежеспособности России

Статья Алексея Третьякова для журнала Forbes.

(Forbes.ru 20 октября 2014г)

17 октября агентство Moody’s снизило суверенный кредитный рейтинг России с Baa1 до Baa2.

Агентство Moody’s впервые с 1998 года снижает кредитный рейтинг России

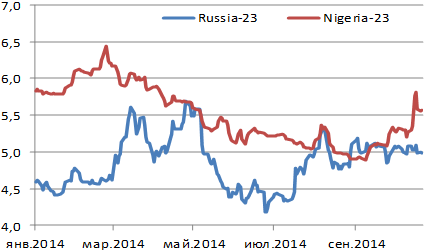

После второго в этом году снижения кредитного рейтинга России наверняка в адрес международных рейтинговых агентств вновь посыплются обвинения в политической ангажированности и непрофессионализме. Обычные контраргументы – как можно сомневаться в платежеспособности России, у которой одно из самых низких соотношений гос. долга к ВВП и огромные золотовалютные резервы? Однако любой финансовый инвестор может заметить, что, судя по доходностям, с которыми торговались последнее время облигации России, за время после украинского кризиса наш рейтинг должен быть понижен не один, а несколько раз. В сентябре доходность по 10-летним еврооблигациям России впервые превысила доходность по аналогичным бумагам Нигерии, у которой рейтинг (BB-) на 3-4 ступени ниже российского даже после понижения.

Динамика доходности к погашению по еврооблигациям Россия-23 (BBB-/Baa2/BBB) и Нигерия-23 (BB-/Ba3/BB-)

Источник: Bloomberg

Почему агентство Moody’s, единственное из большой тройки не снизившее рейтинг России в 2008 году, сделало это сейчас? Кредитное качество любого заемщика зависит от наличия или отсутствия у него средств, однако в еще большей степени – от способности зарабатывать эти средства в будущем. Хороший пример качественной работы экспертов – Украина, которой при соотношении гос. долга к ВВП на уровне 40% (вдвое лучшем чем у США и Германии), рейтинговые агентства осенью 2013 года снизили рейтинг с низкого B до преддефолтной ступени CCC.

В отношении России, на мой взгляд, агентство Moody’s также поступило профессионально. Непосредственно после наиболее острых событий на Украине оно взяло паузу, снизив прогноз, но не трогая сам рейтинг. Решение о понижении принято, когда стали очевидны долгосрочные негативные последствия от отключения России от мирового рынка капитала. И помимо проблем, связанных с санкциями, серьезно ухудшилась ситуация с ценами на нефть и целый ряд других сырьевых товаров.

Оба основных негативных фактора: снижение цен на сырье и ограничения на привлечение капитала проявятся на долгосрочном горизонте, но не влияют на текущую способность крупнейших российских заемщиков обслуживать свои долги. Погашение внешних займов растянуто по времени более чем на 10 лет. Пиковые выплаты проходят сейчас и продлятся до середины 2015 года, но Центральный Банк и Минфин уже пообещали предоставить более 50 млрд. долл. краткосрочного долларового финансирования. Что касается гос. банков, то подняв ставки по валютным вкладам до 5-6%, скорее всего, они смогут заместить погашающиеся западные кредиты и еврооблигации без существенного повышения стоимости пассивов. Пока санкции ударили по населению, малому и среднему бизнесу, частным банкам, в общем, по всем, кроме тех, кому непосредственно предназначались.

Хуже уже не будет

С учетом перепроданности российских активов, дальнейшего снижения цен мы, скорее всего, не увидим. Baa2, новый рейтинг России, по версии Moody’s, остается в инвестиционной категории. Обычно вслед за суверенным рейтингом пересматриваются крупнейшие корпоративные эмитенты. Под риск продаж западными инвесторами попадают компании, у которых по состоянию на пятницу 17 октября был минимальный инвестиционный рейтинг Baa3 (МТС, Фосагро, НЛМК и другие), и понижение на 1 ступень переведет их в спекулятивную категорию. Я думаю, что в текущей ситуации нужно покупать и держать облигации наиболее надежных российских компаний и государственных банков, которые по соотношению цена/качество в данный момент, пожалуй, лучшие в мире. Например, доходность по субординированным выпускам Банка Москвы и Россельхозбанка превышает 8% годовых в долларах. Для сравнения доходность по выпуску республики Эквадор с погашением в июне 2024 года – всего 7,5%. Moody’s оценивает кредитное качество Эквадора (рейтинг - Caa1) на 7 ступеней ниже, чем у российских гос. банков, а крупнейший поставщик бананов не просто не обладает хорошей кредитной историей, а с устойчивой репутацией банкрота – страна объявляла дефолт в 1999 и 2008 годах. Россия обладает уникальной способностью поддерживать репутацию о себе хуже, чем на самом деле. Но коллективная мудрость финансовых рынков способна абстрагироваться от информационной шумихи и находить справедливую стоимость. Мне кажется, период глубокой недооценки российских еврооблигаций не затянется более чем на несколько месяцев. Беспроблемное прохождение пика внешних платежей этой зимой может стать сигналом к покупке, ведь в обращении будет оставаться все меньше и меньше выпусков.