Облигации зарубежных сырьевых компаний – опыт российского инвестора

Статья Алексея Третьякова в CBonds Review №2 2016

Китайское слово «вэйцзи» (кризис) стало известным благодаря своему интересному составу из двух иероглифов. Согласно распространенному мнению, первый обозначает опасность и риск, в то время как второй – благоприятную возможность. Эту красивую метафору любили обыгрывать многие американские политики, начиная с Джона Кеннеди. Однако, только первый иероглиф «вэй» (危) действительно обозначает опасность, перевод второго элемента неточен. У иероглифа «цзи» (机) широкий диапазон значений, в том числе также связанных с опасностью.

Произошедший в 2014 году обвал цен на нефть стал самым серьезным вызовом для российских портфельных управляющих за время существования финансового рынка. Предыдущие два кризиса (в 1997-1998 и в 2008 годах) предоставили прекрасную возможность «купить на дне» и заработать быструю прибыль практически в любых подешевевших активах. Нынешний кризис может затянуться дольше ожиданий большинства инвесторов, и кажущиеся наиболее дешевыми активы могут просто быть источниками максимального риска.

Тем не менее, в конце 2015 года для российских инвесторов открылась уникальная возможность проинвестировать в облигации ведущих зарубежных сырьевых компаний. Впервые облигации глобальных корпораций с кредитным рейтингом инвестиционного уровня можно купить под доходность, превышающую доходности по облигациям российских эмитентов.

Мы приняли решение попытаться в рамках нашего Фонда облигаций «Арикапитал – Чистые деньги» использовать эту возможность для достижения трех целей одновременно:

- Повышения доходности портфеля;

- Снижения кредитных рисков (Повышения среднего кредитного рейтинга эмитентов в портфеле);

- Уменьшения волатильности за счет более широкой диверсификации.

Мы сосредоточились на крупных компаниях с кредитным рейтингом BBB- и выше, и так как даже эмитенты уровня «investment grade» выглядят уязвимыми в текущих условиях, сформулировали дополнительные критерии, которые важны при отборе (помимо высокой доходности):

- Наличие лидирующих позиций в отрасли или на региональном рынке (оптимальное сочетание – лидерство и по объему, и по себестоимости)

- Устойчивое финансовое состояние (идеально, чтобы компания обладала некритичным уровнем долга на дне цикла (Net debt/EBITDA < 3,0) и генерировала положительный денежный поток, с помощью которого долг может сокращаться)

- История и предпосылки непрерывности функционирования компании.

Более подробно о выборе инвестиционных идей можно прочитать в статьях на сайте УК Арикапитал (https://www.aricapital.ru/post/cbonds2015dec.html). Нужно честно признаться, что идеальных историй перепроданных безрисковых компаний мы не встречали. Но в нескольких случаях инвесторы явно гипертрофированно среагировали на слабые стороны фундаментально очень сильных компаний, соответствовавших большинству критериев.

Первые покупки в Фонд «Арикапитал – Чистые деньги» были проведены в октябре 2015 года после падения котировок облигаций на 15-20%. Мы посчитали, что такие дисконты в облигациях надежных эмитентов служат достаточной защитой от дальнейшего обесценения и оказались неправы. Например, в числе первых покупок был выпуск Glencore с погашением в 2021 году. 5-летний номинированный в евро выпуск был размещен в марте 2015 года с купоном 1,25%, торговался чуть ниже номинала вплоть до августа и драматически обвалился в сентябре до 70% от номинала, после чего его цена стабилизировалась на уровне 77-79%, а доходность в районе 6% годовых. После нашей покупки облигации Glencore продемонстрировали неплохой рост, достигая почти 82% на позитивных корпоративных новостях и заверениях менеджмента в стабильном финансовом состоянии. Однако в декабре котировки возобновили падение, в январе 2016 года выпуск Glencore-21 можно было купить всего за 65% от номинала под доходность к погашению выше 10% годовых! Примерно похожая картина была во всех остальных облигациях зарубежных сырьевых компаний.

Несмотря на первый негативный опыт для нас наиболее важным было убедиться в фундаментальной устойчивости выбранных компаний. Говард Маркс, один из лучших американских инвесторов в distressed assets, как-то заметил, что желание купить на дне – признак либо глупости, либо эгоизма. Наверное, определенная доля эгоизма может быть оправдана в таком бизнесе, как управление деньгами. Хотя мы не стремились «выиграть джек-пот», угадав точное дно для входа, но все-таки старались минимизировать отрицательную переоценку. Мы распределили предназначенные для реализации инвестиционной идеи средства на несколько траншей. С октября 2015 по февраль 2016 плавно наращивали позиции в моменты, когда создавались предпосылки для разворота, сохраняя до конца падения рынка достаточный резерв ликвидности в виде коротких российских облигаций 1 эшелона и банковских депозитов. Мы анализировали выходящую финансовую отчетность, внимательно следили за новостным фоном и всеми арбитражными возможностями для максимизации отношения риск/доходность без увеличения размера портфеля. В первом квартале мы заменили две мексиканские компании Pemex (государственная нефтяная монополия) и Southern Copper (один из крупнейших мировых производителей меди) на Votorantim (крупнейшая в Южной Америке цементная компания) и Ensco (ведущая нефтесервисная компания, специализирующаяся на шельфовом бурении), когда пришли к выводу, что долг первых двух, скорее всего, увеличится в 2016 году. Облигации Votorantim и Ensco были с сопоставимыми кредитными рейтингами, торговались на вторичном рынке под еще более высокую доходность к погашению (более 12% годовых), при этом обе компании предприняли эффективные меры по максимизации денежного потока и приступили к досрочному выкупу собственных облигаций, что, пожалуй, является одним из наиболее позитивных сигналов для облигационного инвестора.

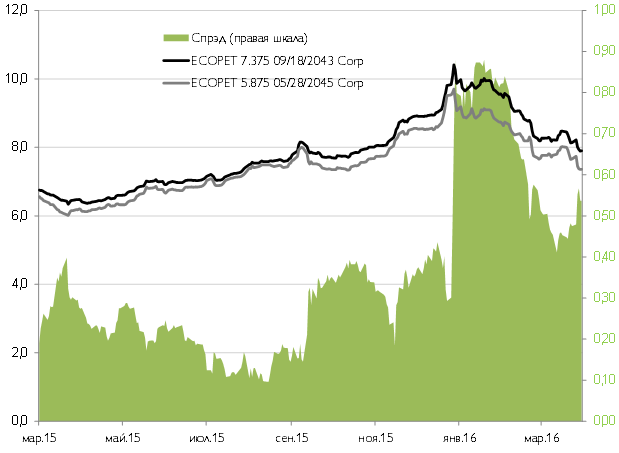

В облигациях колумбийской нефтяной монополии Ecopetrol мы использовали арбитражную возможность переложиться из первоначально приобретенного выпуска с погашением в 2045 году в более короткий с погашением в 2043 году и при этом более доходный (между двумя выпусками исторически сложился спрэд на уровне 0,2%, но, видимо, из-за закрытия позиций каким-то крупным инвестором спрэд между данными двумя выпусками в начале февраля расширился до 0,8%, таким образом, только за счет восстановления к исходному уровню на своей кривой инвестиция в Ecopetrol-43 могла бы принести более 5%, что частично и произошло в следующие два месяца).

Подобные арбитражные возможности не только могут принести дополнительный доход, но и являются подтверждением неэффективности ценообразования на рынке, дополнительным сигналом к покупке.

График. Доходность к погашению по выпускам Ecopetrol и спрэд между ними, %

Источник: Bloomberg

Весеннее ралли на рынке еврооблигаций развивающихся стран и в глобальных сырьевых компаниях стало для нас несколько неожиданным (также как и неадекватно глубокое падение в декабре-январе). Мы ожидали восстановления котировок, скорее, во втором полугодии 2016 года по мере устранения дисбаланса спроса и предложения в нефти и промышленных металлах. Возможно, теперь инвесторы забегают несколько вперед, и сырьевые облигации скорректируются вниз от текущих уровней в ходе традиционной майской коррекции. Тем не менее, заработанная положительная торговая переоценка (по состоянию на момент написания статьи, 21.04.16 – 11-25% по сравнению с ценами покупки) и высокая купонная доходность (в среднем 6% годовых) создают запас прочности, с которым комфортно удерживать позиции. Большинство включенных в портфель Фонда облигаций остаются актуальными инвестиционными идеями. Эталонным примером поведения сырьевой компании в кризис мы считаем Glencore, который менее чем за год предпринял меры по сокращению долга более чем на 10 млрд. долл., при этом сохранив в неприкосновенности ключевые активы. Его трейдинговый бизнес на деле показал способность генерировать прибыль вне зависимости от поведения цен на сырьевые ресурсы. Даже при текущих низких ценах ключевой показатель долговой обременнности Net debt/EBITDA, по прогнозу компании, улучшится до 2,0 уже в 2016 году, в то время как в 2013-2014 годах он находился на уровне 2,7-2,8. Рейтинговые агентства Standard&Poor’s и Moody’s подтвердили кредитный рейтинг Glencore на инвестиционном уровне BBB- со стабильным прогнозом, а сама компания объявила целью заслужить повышение до BBB+. На наш взгляд, хотя по доходности к погашению облигации Glencore уже не самые привлекательные (до 5% в евро и 8% годовых в долларах), долгосрочные выпуски незаслуженно торгуются с дисконтом 20% к номиналу, и благодаря восстановлению котировок могут принести двузначную доходность в ближайший год-два.

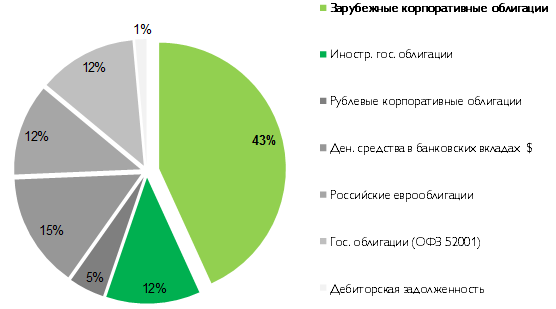

Структура активов ОПИФ Облигаций «Арикапитал – Чистые деньги» на 31.03.2016

Топ-5 позиций Фонда в зарубежных корпоративных облигациях по состоянию на 31.03.16

| Компания | Страна | Кредитные рейтинги эмитента (Fitch/Moody's/S&P) | Рыночные цены, % | Доходность к погашению, % | Доля в портфеле | |||

| Anglo American | Великобритания | BB+ | Ba3 | BB | 81-82% | 7,0-8,0 | 10,0% | |

| Одна из крупнейших в мире диверсифицированных горнодобывающих компаний. Владеет 85% акций De Beers, крупнейшего в мире производителя бриллиантов. Является крупнейшим в мире производителем платины, входит в Топ-10 по производству меди, угля и железной руды. | ||||||||

| Ecopetrol | Колумбия | BBB | Baa3 | BBB | 91,3% | 8,3 | 10,0% | |

| Государственная нефтяная монополия. Является единственной в Колумбии вертикально-интегрированной нефтяной компанией, осуществляющей добычу, переработку и транспортировку нефти. | ||||||||

| Glencore | Швейцария | - | Baa3 | BBB- | 76-85% | 4,5-5,2 | 5,8% | |

| Одна из крупнейших в мире диверсифицированных горнодобывающих компаний и крупнейший трейдер сырьевыми товарами. | ||||||||

| Gerdau | Бразилия | BBB- | Ba3 | BBB- | 78,1% | 9,7 | 5,3% | |

| Крупнейшая в Латинской Америке сталелитейная компания. | ||||||||

| Ensco | Великобритания | B1 | BBB | 51-57% | 12,1-14,3 | 4,8% | ||

| Ведущая мировая нефтесервисная компания, специализирующаяся на шельфовом бурении. | ||||||||

Текст статьи в журнале CBonds Review