Как инвестору в облигации защититься от инфляции

Самые масштабные в истории стимулирующие меры, принятые США и другими странами для смягчения экономического ущерба от эпидемии, привели к ускорению инфляции до максимального уровня за последние несколько десятилетий. Годовой прирост потребительских цен в США превысил 5%. При этом процентная ставка ФРС остается на нулевом уровне. Немногим больше доходность по надежным облигациям и банковским депозитам.

Статья в журнале CBonds Review №3, 2021

Многие инвесторы задаются вопросом, насколько хорошо облигации будут выполнять функцию сохранения и преумножения капитала в будущем? Не пора ли выбирать альтернативные способы размещения средств – недвижимость, акции, криптовалюты и другие, более экзотические инструменты?

В этих условиях мы как компания, специализирующаяся на управлении паевыми фондами облигаций, работаем над тем, чтобы найти активы для инвестирования, отвечающие запросам новой реальности. Современный финансовый рынок предлагает практически безграничное разнообразие инструментов. Помимо обычных облигаций, по которым выплачивается фиксированный купон и погашается номинал в конце срока обращения, есть множество других ценных бумаг, которые могут наполнять облигационный фонд.

Инфляция, самый существенный риск для облигационного инвестора, скорее всего, останется повышенной. Резко увеличившийся за время эпидемии государственный долг не позволяет развитым странам поднять процентные ставки. В конечном счете, соотношение долга к ВВП придет в норму за счет того, что при сохранении минимальных ставок по гос. облигациям, явная либо скрытая инфляция поднимет номинальный объем ВВП. Обычно во времена высокой инфляции акции выступают лучшей альтернативой чем облигации. Однако, в нынешней ситуации фондовые индексы уже торгуются на исторических максимумах, и составление портфеля, защищающего от инфляции, требует глубокого анализа.

На наш взгляд, наиболее привлекательными в нынешней ситуации являются два класса активов:

- Инфляционные облигации

- Конвертируемые облигации

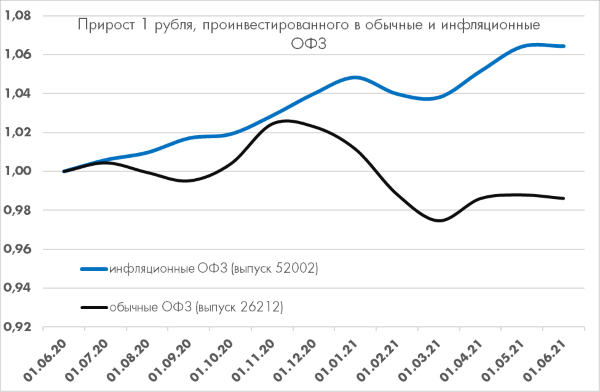

Инфляционные облигации постепенно завоевывают популярность и в России. Особенность данного инструмента в том, что держатель получает небольшой купонный доход (например, по российским инфляционным ОФЗ – 2,5% по сравнению с 6-8% по обычным ОФЗ), а номинал индексируется на уровень прироста потребительских цен. Обычные облигации реагируют на ускорение инфляции снижением цены и ростом доходности, в то время как инфляционные облигации переживают такие периоды достаточно стабильно. Например, за последний год инвесторы в обычные среднесрочные ОФЗ потеряли 1,5% (снижение цены на 1,5% превысило купонный доход), в то время как держатели инфляционного выпуска заработали 6,5% (снижение цены составило 1,5%, что было компенсировано купоном 2,5% и индексацией на уровень инфляции +5,5%).

К сожалению, набор инфляционных выпусков не так велик. Например, практически нет корпоративных выпусков инфляционных облигаций. Кроме того, доходность по долларовым и номинированным в евро инфляционным облигациям глубоко отрицательная, что не позволяет рассматривать их как средство преумножения капитала.

Таким средством могут выступить конвертируемые облигации. Особенность конвертируемых облигаций в том, что по ним, также как и по инфляционным облигациям, платится небольшой купонный доход, но дополнительным бонусом для инвестора является опцион на конвертацию в акции. Обычно, в момент размещения конвертируемый выпуск облигаций предусматривает право конвертации в акции по цене на 30-60% выше рыночной цены акций. Если с течением времени котировки акций не показывают такого роста, то опцион остается неиспользованным и инвестор просто получает по истечению срока обращения номинальную стоимость облигаций. Если же рост акций происходит, что на периоде 5-10 лет происходит достаточно регулярно, то наступает самое интересное. Держатель конвертируемой облигации продолжает получать купоны и может дожидаться срока возврата номинала в дату погашения. При этом он может в любой день подать заявку на конвертацию, получив акции с рыночной стоимостью значительно выше номинала облигации. Например, если в момент размещения опционная премия составляла 30%, а через 3 года цена акции увеличилась на 50%, то держатель облигации при конвертации заработает дополнительно 20%.

В теории, встроенный в облигацию опцион на конвертацию должен увеличивать ее стоимость, лишая инвесторов возможности арбитража между обычными и конвертируемыми облигациями. Например, средняя купонная доходность выпущенных в этом году американских конвертируемых облигаций составила 1% при доходности по сопоставимым обычным высокодоходным облигациям в 5%. При сроке до погашения 5 лет это означает, что за опцион, встроенный в выпуск конвертируемых облигаций, инвестор в среднем платит около 20%.

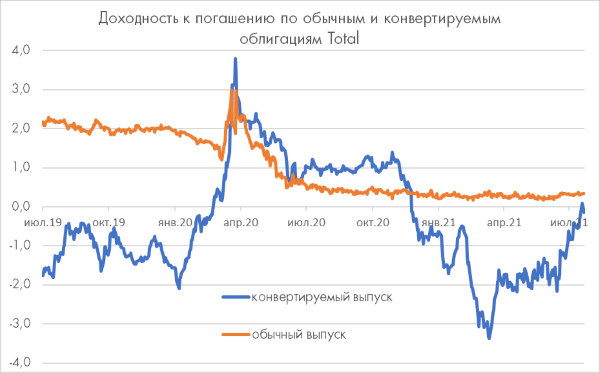

Как ни странно, на практике нередки ситуации, когда рынок неэффективно оценивает конвертируемые облигации, давая возможность получить опцион на конвертацию фактически бесплатно. Например, в прошлом году можно было купить конвертируемые облигации крупных надежных европейских компаний Glencore, Michelin, Total и др. с доходностью выше, чем по обычным облигациям.

Обычно дислокации в ценообразовании конвертируемых облигаций возникают при рыночной турбулентности. В периоды распродаж конвертируемые облигации часто падают сильнее, чем обычные, из-за своей ограниченной ликвидности. Конвертируемые облигации, в отличие от обычных, не входят в программы рефинансирования и выкупа активов центральных банков. По сложившейся рыночной практике, эмитенты конвертируемых облигаций зачастую не получают для них кредитный рейтинг и не проводят листинг на бирже, что также ограничивает круг потенциальных инвесторов.

Для долгосрочного инвестора эти недостатки не имеют существенного значения. Относительно меньшая ликвидность с лихвой компенсируется тем, что встроенные опционы дают возможность участия в росте акций с минимальными рисками.

Например, Tesla в 2017 году выпустила обычные и конвертируемые облигации. По обычным облигациям американский производитель электромобилей установил ставку купона на уровне 5,3%, по конвертируемым облигациям – 2,375% и право конвертации в акции по цене на 25% выше рыночной цены. На момент размещения 17 марта 2017 года акции Tesla стоили 52 долл., соответственно цена конвертации составила 65 долл. Инвесторы, решившиеся на покупку достаточно рискованных на тот момент облигаций Tesla, явно не прогадали, выбрав конвертируемый выпуск, цена которого в в течение срока обращения выросла более чем в 10 раз превысила 1000% от номинала!

Интересно, что конвертируемые облигации могут оказаться лучше не только обычных облигаций, но и акций, даже на растущем рынке. На первый взгляд, это странное утверждение. Ведь держатель акций получает весь рост, а по конвертируемым облигациям не зарабатывает, пока цена акций не дорастет до цены исполнения опциона. Преимущество конвертируемых облигаций, заключающееся в том, что их держатели не теряют вложенные средства при падении акций, проявляется при формировании диверсифицированного портфеля.

Например, портфель, состоящий из акций 50 крупнейших европейских компаний индекса EuroStoxx50 в 2020 году принес слабо положительную доходность. 5 компаний из индекса подорожали более чем на 30%: Adyen, Infineon, Flutter, Prosus и ASML. Большинство (27 из 50) компаний принесли убыток. В итоге средняя доходность за год составила 5% (3% рост котировок акций + 2% дивиденды). Портфель из 50 конвертируемых облигаций тех же эмитентов с параметрами: 2% купонная доходность + опцион на конвертацию с 30% премией за год принес бы доход в размере 6,3%.

Инвестирование в конвертируемые облигации похоже на венчурное инвестирование, когда 90% опционов не срабатывают, но оставшиеся 10% обеспечивают доходность, позволяющую обогнать среднерыночные результаты. Только, в отличие от венчурного фонда, держатели конвертируемых облигаций (если речь идет о крупных эмитентах с инвестиционным кредитным рейтингом) не теряют средства в 90% «невыстреливших» эмитентов, а просто получают небольшую фиксированную доходность.

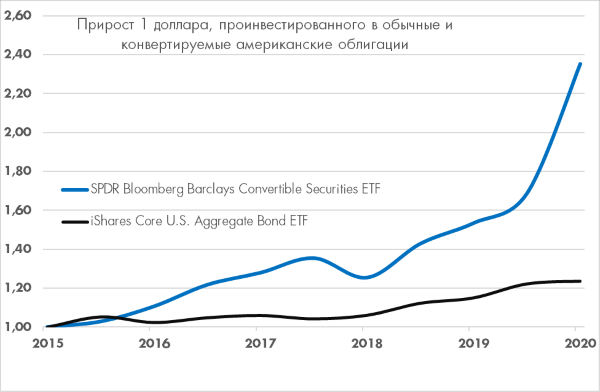

За 5 лет с 2016 по 2020 год средняя доходность крупнейшего ETF, инвестирующего в конвертируемые облигации составила 18,6%, в то время как доходность крупнейшего индексного фонда обычных долларовых облигаций – 4,3% годовых.

На данный момент доля конвертируемых облигаций в наших еврооблигационных фондах - около 30%. Основную часть позиции составляют конвертируемые облигации надежных европейских компаний: транснациональная нефтяная компания Total, французский шинный концерн Michelin, одна из крупнейших горнодобывающих компаний мира Glencore и крупнейшая европейская сотовая инфраструктурная компания Cellnex Telecom. Повышают среднюю доходность более рискованные эмитенты: российская Mail.ru и IAG (холдинговая компания British Airways). Такой портфель обеспечивает среднюю доходность 1%, что сопоставимо с доходностью обычных надежных еврооблигаций, защищает от инфляции и дает возможность участвовать в росте компаний из разнообразных отраслей.

|

Эмитент |

Кредитный рейтинг |

Выпуск облигаций |

Доходность к погашению |

Опционная премия |

|

Total |

A/A1/AA- |

TTEFP 0 ½ 12/02/22 |

-0,2% |

38% |

|

Michelin |

A-/A3 |

MLFP 0 11/10/23 |

-1,0% |

33% |

|

Glencore |

BBB+/Baa1 |

GLENLN 0 03/27/25 |

0,50% |

57% |

|

Cellnex Telecom |

BB+/BBB- |

CLNXSM 0 ¾ 11/20/31 |

1,50% |

68% |

|

IAG |

BB/Ba2 |

IAGLN 1 ⅛ 05/18/28 |

1,90% |

63% |

|

Mail.ru |

- |

MAILLI 1 ⅝ 10/01/25 |

3,30% |

80% |

|

В среднем |

1,0% |

56% |

На наш взгляд, общая позиция в конвертируемых и инфляционных облигациях порядка 50% является отличным решением проблемы защиты от инфляции, сохраняя привлекательность инвестирования в инструменты с фиксированной доходностью.

Текст статьи в журнале CBonds Review