Грозит ли США долговой кризис?

В начале 2018 года мировые фондовые индексы обновили исторические максимумы, облигации развивающихся стран сократили премию по отношению к безрисковым US Treasuries до минимума с 2007 года. Участники рынка сошлись во мнении, что растущая американская и мировая экономика — это хорошо для акций и валют развивающихся стран, плохо для доллара и долгосрочных облигаций. Защитные активы, такие как US Treasuries, потеряли привлекательность из-за ожиданий повышений ставки ФРС, ускорения инфляции и увеличения эмиссии для финансирования бюджетного дефицита США. Возможно, растущий тренд в рискованных активах и падающий тренд в защитных продолжится еще один или несколько месяцев. Но на долгосрочном горизонте проявляется фактор риска, который в отличие от уже приевшихся «пугалок» вроде замедления китайской экономики сработает с высокой долей вероятности в ближайшие два года. Речь идет о процентных расходах американского бюджета.

Статья Алексея Третьякова в CBonds Review №1 2018

Возможно, растущий тренд в рискованных активах и падающий в защитных продолжится еще один или несколько месяцев. Но на долгосрочном горизонте проявляется фактор риска, который в отличие от уже приевшихся «пугалок» вроде замедления китайской экономики сработает с высокой долей вероятности в ближайшие два года.

Речь идет о процентных расходах американского бюджета. В последние годы тема американского долга активно освещалась в СМИ, но чаще всего в свете очередных дебатов по поводу повышения потолка госдолга. А ведь номинальный объем долга – мало что значащий индикатор! Имеет значение отношение госдолга к ВВП. И еще более важный показатель – отношение процентных расходов к доходам бюджета или к ВВП. Именно этот индикатор дает ответ, почему такие страны как Германия или Голландия при долге выше 60% ВВП обладают кредитным рейтингом максимального уровня надежности - ААА, а Украина или Эквадор рискуют не справиться и объявить дефолт.

Что касается США, то до последнего времени журналисты часто преувеличивали проблему непомерного долгового бремени. Последние несколько лет в относительном выражении долг увеличивался незначительно, а доля бюджетных доходов, идущих на процентные выплаты, даже снижалась с 7,1% в 2010 до 6,1% в 2016 году (по данным Standard&Poor’s). Если сравнивать с пиком в начале 90-х годовых, когда на обслуживание долга уходило 18% бюджета, может создаться впечатление, что США могут безболезненно нарастить свой долг в разы по отношению к текущему уровню.

Теоретически это так, но на практике именно сейчас стоит начать беспокоиться по поводу кредитоспособности США. После того как в 2008 году ФРС США опустила ставки практически до нуля, средняя стоимость привлечения долга снижалась постепенно по мере замещения обязательств выпущенных в эпоху гиперинфляции на более дешевые. Одновременно Минфин США увеличивал в структуре долга долю коротких векселей. Снижение ставок позволяло компенсировать увеличение объема долга до 2015 года, когда доля процентных расходов составила минимальные за несколько десятилетий 5,9% от поступлений в бюджет. Процесс замещения старого дорогого долга еще не полностью завершился, например, в 2018 году казначейство погасит два выпуска 30-летних облигаций, выпущенных в 1988 году под ставку 9%. Однако после того, как ФРС повысила за последние полтора года ставку 4 раза с 0,25-0,5% до 1,25-1,50%, эффект рефинансирования стал ухудшать, а не улучшать среднюю стоимость долга.

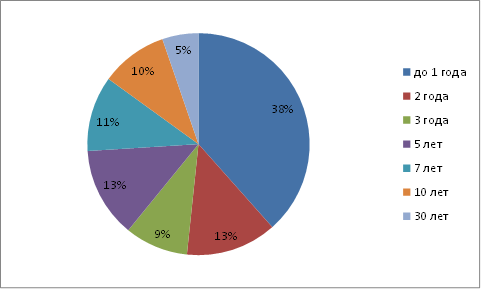

Структура эмиссии американских государственных долговых инструментов в 2017 году (общий объем 3.4 трлн. долл.)

Источник: Bloomberg, Расчеты УК Арикапитал

Еще одна причина для беспокойства - бюджетная политика США. Исторически в период экономического подъема правительство США сокращало бюджетный дефицит, снижая отношение госдолг/ ВВП и накапливая ресурсы для стимулирования экономики в период рецессии. Увеличение бюджетного дефицита в 2016 году на фоне процветающей экономики стало первым таким случаем за последние 20 лет. А принятие налоговой реформы может еще больше усугубить ситуацию.

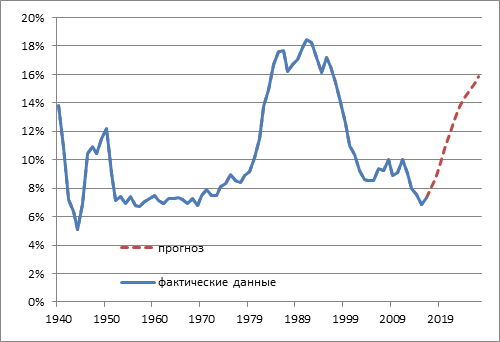

Согласно прогнозу бюджетного комитета Конгресса США, уже в 2019 году процентные расходы будут на 50% выше чем в 2016 году, а за 10 лет с 2018 по 2027 год они вырастут почти в 4 раза с 240 млрд. долл. до 818 млрд. долл. при базовом сценарии роста номинального ВВП на 4% в год и постепенного роста стоимости обслуживания долга с 2,2% до 3,5% годовых. По нашим оценкам, если ФРС доведет ключевую ставку до 2,75% в 2019 году, а доходность 10-летних US Treasuries превысит 3% процентные расходы будут еще выше – порядка 400 млрд. долл. в 2019 году.

Совмещая прогноз бюджетного Комитета с историческими данными, видно, что уровень расходов из текущего состояния, когда на проценты уходит минимальный объем средств в современной истории США, в следующее десятилетие вырастет до кризисного уровня конца 80-х годов.

Чистые процентные расходы относительно доходов бюджета США

Источник: The Office of Management and Budget (OMB), расчеты УК Арикапитал

Несмотря на то, что в прошлом США уже проходили через такой пик процентных расходов, сохраняя максимальный кредитный рейтинг ААА, в последние годы увеличение расходов вызывало негативные действия со стороны рейтинговых агентств. Текущие рейтинги развитых стран, как правило, коррелируют с уровнем долга и процентных расходов. Страны с ААА рейтингом – Швейцария, Дания, Швеция благодаря отрицательным ставкам почти ничего не тратят на обслуживание долга. Среди стран с таким же уровнем процентных расходов как у США только Канада сохраняет ААА рейтинг. При этом, если реализуется сценарий роста процентных расходов, то США в следующие 2-3 года окажутся не только хуже всех стран в своей рейтинговой группе, но и оторвутся от обремененных долгами Италии и Португалии (в их текущем состоянии) и будут сопоставимы с развивающимися странами с рейтингами «мусорного» уровня.

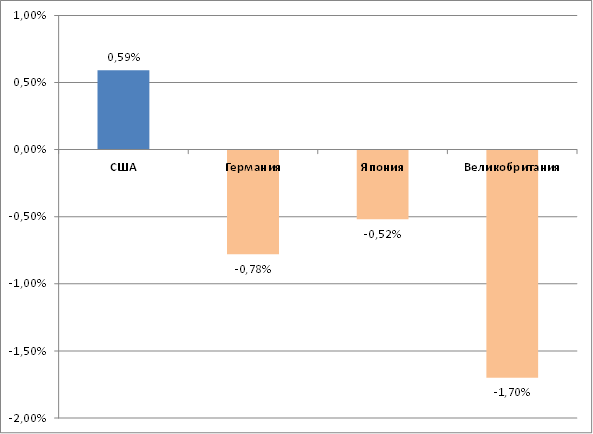

Сравнение государственных облигаций с защитой от инфляции наглядно показывает, что США избыточны щедры на фоне ведущих держав. Если бы американские регуляторы «поработали» над снижением реальной доходности с текущего уровня 0,6% (по 10-летним государственным облигациям TIPS) до уровня Германии (-0,8%) или Великобритании (-1,7%), то долговая проблема была бы полностью устранена. По нашим расчетам отношение процентных расходов к бюджетным доходам останется на текущем уровне (напомним, максимально комфортном за последние 70 лет) даже при умеренных темпах роста ВВП (2% в год) и инфляции (2%). При текущих темпах роста экономики 3% в год, процентные расходы могут даже снижаться.

Пока сложно представить такой сценарий. Для столь существенного снижения реальной доходности от ФРС потребуется обнуление процентных ставок, новое масштабное количественное смягчение и, прежде всего, какой-то серьезный повод. Тем не менее, это показывает, что решение долговой проблемы США находится в руках регулятора, с точки зрения внешних условий ситуация в штатах такая же как и в ЕС, Японии и других развитых странах.

Другой путь решения проблемы нарастающего госдолга - сокращение бюджетного дефицита, хоть и правильный, но выглядит политически труднореализуемым, и к тому же он может привести к рецессии, а затем опять же к необходимости снижения ставок и запуска нового QE.

Доходность по 10-летним государственным облигациям с защитой от инфляции (в реальном выражении)

Источник: Bloomberg

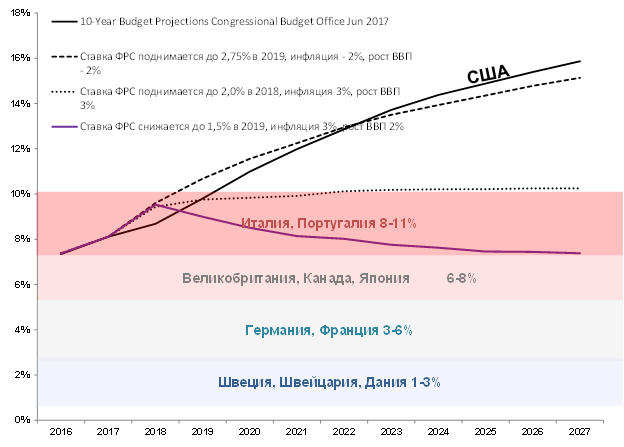

Прогноз доли от доходов бюджета США, направляемой на обслуживание долга (выделены зоны, в которых данный показатель находится у других развитых стран)

Источник: Budget Projections Congressional Budget Office Jun 2017, расчеты УК Арикапитал

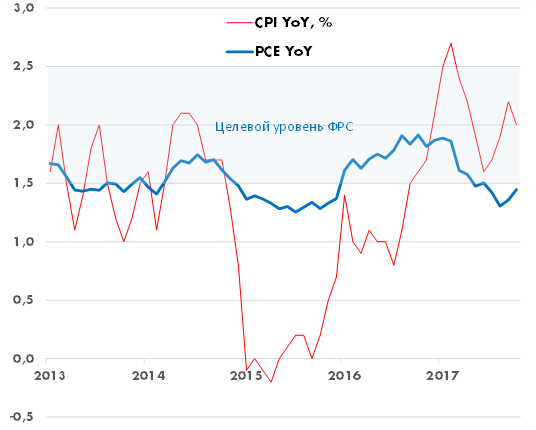

Вполне возможно, что под руководством нового главы Джерома Пауэлла ФРС пойдет по «среднему» пути наименьшего сопротивления: замедлит процесс повышения ставок и остановится не на уровне 2,75%, а, например, 2%. При этом ФРС может объявить о том, что хочет дождаться ускорения инфляции до верхней границы мандата 2,5% по индексу PCE (Personal Consumption Expenditure price index), который в среднем в последние 20 лет был на 0.5% ниже, чем CPI (Consumer Price Index). Напомним, что на последнем заседании в декабре 2017 года ставка была повышена на 0,25% до 1,25-1,50% при двух голосах против, которые высказали два члена комитета Charles L. Evans и Neel Kashkari именно с той формулировкой, что для дальнейшего повышения необходимо дождаться ускорения инфляции.

В таком случае при ставке = 2%, такой же средней стоимости заимствований и инфляции CPI 3%, уровень процентных расходов стабилизируется на уровне 10% от доходов бюджета.

Динамика индикаторов инфляции в США (индекс PCE остается устойчиво ниже уровня, считающегося целевым для ФРС)

Источник: Bloomberg

Выводы

В краткосрочном плане вероятность резкого изменения политики ФРС маловероятна, поэтому на глобальный долговой рынок продолжат оказывать влияние негативные факторы: сокращение баланса ФРС, повышение инфляционного фона, увеличение эмиссии US Treasuries, отсутствие у рыночных инвесторов спроса на защитные активы и т.д.

Но инвесторам «real money», на наш взгляд, следует заблаговременно подготовиться к возможному снижению доходности по долгосрочным долларовым облигациям. Возможно, отражением наших ожиданий является постоянное сокращение спреда между длинными и короткими облигациями. И в момент публичного объявления разворота монетарной политики ФРС США это станет новостью, уже отыгранной рынком.

И хотя ряд авторитетных управляющих недавно объявили о начале в облигациях долгосрочного «медвежьего» тренда, 2018 год только начинается. Рынок вполне может преподнести сюрприз.